Настоящий отчет представляет собой комплексное исследование рынка облигаций федерального займа (ОФЗ) по состоянию на июнь 2026 года. Анализ включает детальный разбор текущих рыночных доходностей, оценку макроэкономического фона, прогнозы аналитиков и расчет ключевых портфельных характеристик.

1. Текущий рыночный профиль ОФЗ на основе данных из предоставленной таблицы

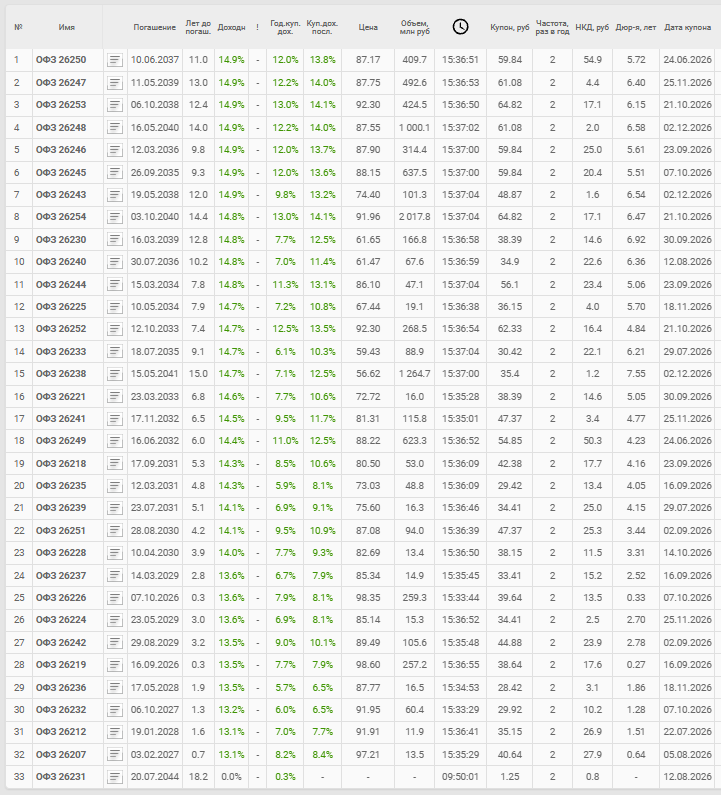

Исследованный набор включает данные по 31 выпуску ОФЗ, торгуемым на Московской бирже. Общая картина характеризуется высоким уровнем номинальных доходностей.

1.1. Ключевые статистические показатели (по выборке из 30 ликвидных бумаг):

- Диапазон доходности к погашению: от 13.1% (краткие выпуски 2027-2028 гг.) до 14.9% (длинные выпуски 2035-2041 гг.).

- Простая средняя доходность: 14.29%.

- Средневзвешенная доходность (по объему торгов): 14.67%. Разница с простой средней указывает на концентрацию торгового оборота в бумагах с более высокой доходностью www.rbc.ru.

- Средневзвешенная дюрация портфеля: 5.74 года. Это означает, что при изменении рыночных процентных ставок на 1 процентный пункт (100 базисных пунктов) стоимость портфеля, условно собранного из данных бумаг, изменится приблизительно на 5.74% в противоположную сторону.

1.2. Структура рынка по срокам до погашения:

Вывод по разделу: Рынок ОФЗ демонстрирует классическую восходящую кривую доходности, где более долгосрочные бумаги предлагают более высокую доходность в качестве компенсации за риск. При этом основная ликвидность (свыше 80% объема) сосредоточена в длинном сегменте.

1.3. Наиболее ликвидные выпуски (Топ-5 по объему торгов):

- ОФЗ 26254 (погашение 03.10.2040): объем 2017.8 млн руб., доходность 14.8%.

- ОФЗ 26238 (погашение 15.05.2041): объем 1264.7 млн руб., доходность 14.7%.

- ОФЗ 26248 (погашение 16.05.2040): объем 1000.1 млн руб., доходность 14.9%.

- ОФЗ 26245 (погашение 26.09.2035): объем 637.5 млн руб., доходность 14.9%.

- ОФЗ 26249 (погашение 16.06.2032): объем 623.3 млн руб., доходность 14.4%.

2. Макроэкономический контекст: ставки и инфляция

Текущая доходность ОФЗ формируется в условиях специфической макросреды, характеризующейся высокой ключевой ставкой и постепенно замедляющейся инфляцией.

- Инфляция: Годовая инфляция по состоянию на 1 июня 2026 года ускорилась до 5.39% (г/г) www.interfax.ru. При этом недельный темп прироста потребительских цен составил 0.15%.

- Официальные прогнозы по инфляции:

- Банк России сохраняет прогноз по инфляции на 2026 год в диапазоне 4.5–5.5%, ожидая возвращения к целевому уровню в 4% в 2027 году www.interfax.ru.

- Минэкономразвития в мае повысило свой прогноз на 2026 год до 5.2% (с 4.0% в сентябре 2025 года) www.interfax.ru.

- Консенсус-прогноз аналитиков, опрошенных «Интерфаксом», составляет 5.3% на 2026 год и 4.4% на 2027 год www.interfax.ru.

Ключевой вывод: Реальная доходность ОФЗ (номинальная доходность минус инфляция) остается на исключительно высоком уровне. Средняя реальная доходность по исследованной выборке составляет около 8.9% (14.29% - 5.39%), что создает значительный запас прочности для инвесторов.

3. Прогнозы аналитиков по динамике ставок и рынку ОФЗ

Аналитическое сообщество ожидает возобновления цикла снижения ключевой ставки при сохранении высокой привлекательности ОФЗ.

3.1. Прогноз по ключевой ставке (SberCIB):

Аналитики SberCIB ожидают, что Банк России возобновит снижение ставки на заседании в июне 2026 года. Представлены три сценария sbercib.ru:

- Базовый сценарий: Постепенное снижение с 14.5% до 12.0% к декабрю 2026 года (июнь: 14.0%, июль: 13.5%, сентябрь: 13.0%, декабрь: 12.0%).

- Оптимистичный сценарий: Более активное снижение до 10.0% к концу года, возможное при улучшении геополитической и бюджетной ситуации.

- Рисковый сценарий: Пауза в снижении ставки в случае эскалации внешнеполитических конфликтов и ускорения инфляции.

3.2. Прогнозы по рынку ОФЗ и рекомендации экспертов:

- Основной индекс государственных облигаций RGBI по состоянию на 22 мая 2026 года находился на отметке 119.23 пункта, его доходность составляла 14.29% www.rbc.ru.

- Эксперты, опрошенные РБК, отмечают уникальность текущего периода с точки зрения высоких реальных ставок и считают ОФЗ привлекательным инструментом на фоне ожидаемого снижения ключевой ставки www.rbc.ru. В качестве наиболее интересных выпусков выделяются:

- ОФЗ 26249 (погашение 16.06.2032) — в среднем сегменте.

- ОФЗ 26253 (погашение 06.10.2038) и ОФЗ 26254 (погашение 03.10.2040) — в длинном сегменте, благодаря сочетанию высокой доходности (~14%) и дюрации 6.2–6.5 года www.rbc.ru.

4. Оценка чувствительности и выводы

4.1. Чувствительность портфеля ОФЗ к изменению ставок:

При средневзвешенной дюрации 5.74 года ожидаемая реакция цен на изменение рыночных процентных ставок выглядит следующим образом:

4.2. Сводные выводы:

- Высокая реальная доходность: Рынок ОФЗ предлагает инвесторам одну из самых высоких реальных доходностей в истории (порядка 8.9%), что является следствием жесткой денежно-кредитной политики ЦБ и замедляющейся инфляции.

- Концентрация ликвидности: Основной объем торгов приходится на длинные бумаги (погашение после 2035 года) с доходностью в диапазоне 14.7–14.9%, что формирует высокую средневзвешенную доходность рынка.

- Позитивный прогноз: Консенсус ожидает возобновления цикла снижения ключевой ставки во второй половине 2026 года, что является позитивным фактором для курсовой стоимости облигаций. Потенциал роста цены при снижении ставки на 100 б.п. оценивается в 5-6% для типичного портфеля.

- Рекомендации аналитиков: Эксперты видят потенциал в бумагах среднего и длинного сегментов (таких как ОФЗ 26249, 26253, 26254), которые могут принести инвесторам не только купонный доход, но и доход от роста цены в результате снижения ставок и выравнивания кривой доходности www.rbc.ru.

- Риски: Ключевыми рисками для реализации позитивного сценария являются ускорение инфляции выше ожиданий (например, из-за роста цен на энергоносители или продовольствие) и ухудшение геополитической обстановки, которые могут вынудить ЦБ сохранить ставку на высоком уровне дольше sbercib.ruwww.interfax.ru.

Таким образом, текущий момент представляет собой стратегическую возможность для включения ОФЗ в инвестиционный портфель с целью получения высокой реальной доходности и потенциального курсового роста в среднесрочной перспективе.

💬 И подписывайтесь на канал и группу в ТГ !!!