Первый пост про облигации уже был на канале, теперь поговорим про доходность. Тут терминов чуть больше, чем в акциях, и запутаться проще простого. Давайте разложим какие бывают доходности и как их считать самому, без калькуляторов и советчиков.

1. Купонная доходность - то, что обещает эмитент.

Что это?

Проценты, которые эмитент платит вам за сам факт владения облигацией. Аналог процентов по вкладу. Цифра красивая, но обманчивая - она привязана к номиналу, а не к той цене, по которой вы фактически купили бумагу.

Как считать:

Купонная доходность (%) = (Сумма годовых купонов / Номинал облигации) × 100%

Пример:

Облигация с номиналом 1000 рублей платит купоны дважды в год по 30 рублей.

· Сумма годовых купонов = 30 × 2 = 60 рублей.

· Купонная доходность = (60 / 1000) × 100% = 6% годовых.

❗️ Важно: эта цифра ничего не говорит о реальной доходности ваших вложений. Вы могли купить бумагу по 950 или по 1050 - купонная доходность от этого не изменится. А ваш кошелёк изменится. Поэтому идём дальше.

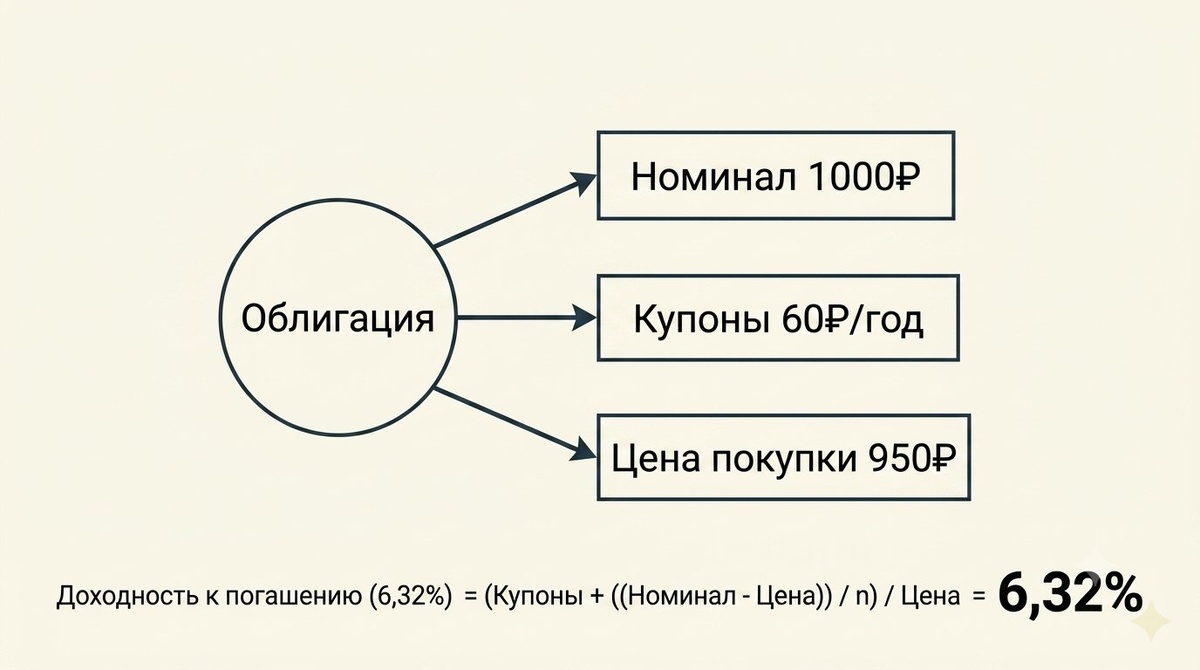

2. Текущая доходность - привязка к реальной цене.

Что это?

Показывает, какой доход вы получаете от купонов относительно фактической цены покупки. Гораздо честнее, потому что на бирже облигации редко торгуются ровно по номиналу.

Как считать:

Текущая доходность (%) = (Сумма годовых купонов / Текущая цена облигации) × 100%

Пример:

Вы купили ту же облигацию не за 1000, а за 950 рублей.

· Текущая доходность = (60 / 950) × 100% = 6,32% годовых.

Вывод простой:

· Купили дешевле номинала (с дисконтом) - текущая доходность выше купонной.

· Купили дороже номинала (с премией) - текущая доходность ниже купонной.

Уже лучше, но всё ещё неполная картина. Мы не учли, что в конце срока вам вернут номинал, а не цену покупки.

3. Простая доходность к погашению - самая честная цифра.

Что это?

Самый полный показатель. Учитывает всё: и купоны, и разницу между ценой покупки и номиналом, который вы получите в конце. Именно на него нужно смотреть, сравнивая облигации между собой.

Как считать:

Формула выглядит масивно, но мы её разжуём:

Простая доходность к погашению (%) =

[(Все купоны за срок + (Номинал - Цена покупки)) / Цена покупки] × (365 / Дней до погашения) × 100%

Пример:

Вы купили облигацию за 980 рублей (номинал 1000). До погашения — 2 года (730 дней). Годовой купон — 50 рублей.

1. Все купоны за срок = 50 × 2 = 100 рублей.

2. Прибыль от изменения цены = 1000 - 980 = 20 рублей.

3. Общий доход = 100 + 20 = 120 рублей.

4. Простая доходность к погашению = (120 / 980) × (365 / 730) × 100% ≈ 6,12% годовых.

Вот теперь картина полная. Вы знаете, сколько действительно заработаете, если додержите бумагу до конца.

Что дальше: домашнее задание для любопытных

Есть ещё эффективная доходность к погашению. Она сложнее: учитывает, что полученные купоны вы можете реинвестировать под ту же ставку, то есть капитализацию. Это уже высший пилотаж, и для старта вполне хватит трёх показателей выше.

Но если хотите прокачаться - посмотрите YTM (Yield to Maturity) и формулу расчёта с реинвестированием. Это интересное индивидуальное задание 😉

Но мы рассмотрим это в отдельной статье.

Как то так, пока что///

⚠️ Дисклеймер: Статья отражает личное мнение автора канала «Худой кит» и не является индивидуальной инвестиционной рекомендацией. Все операции на финансовом рынке связаны с риском потери капитала.