ТО, ЧЕГО ЖДАЛИ МНОГИЕ ПРЕДПРИНИМАТЕЛИ!

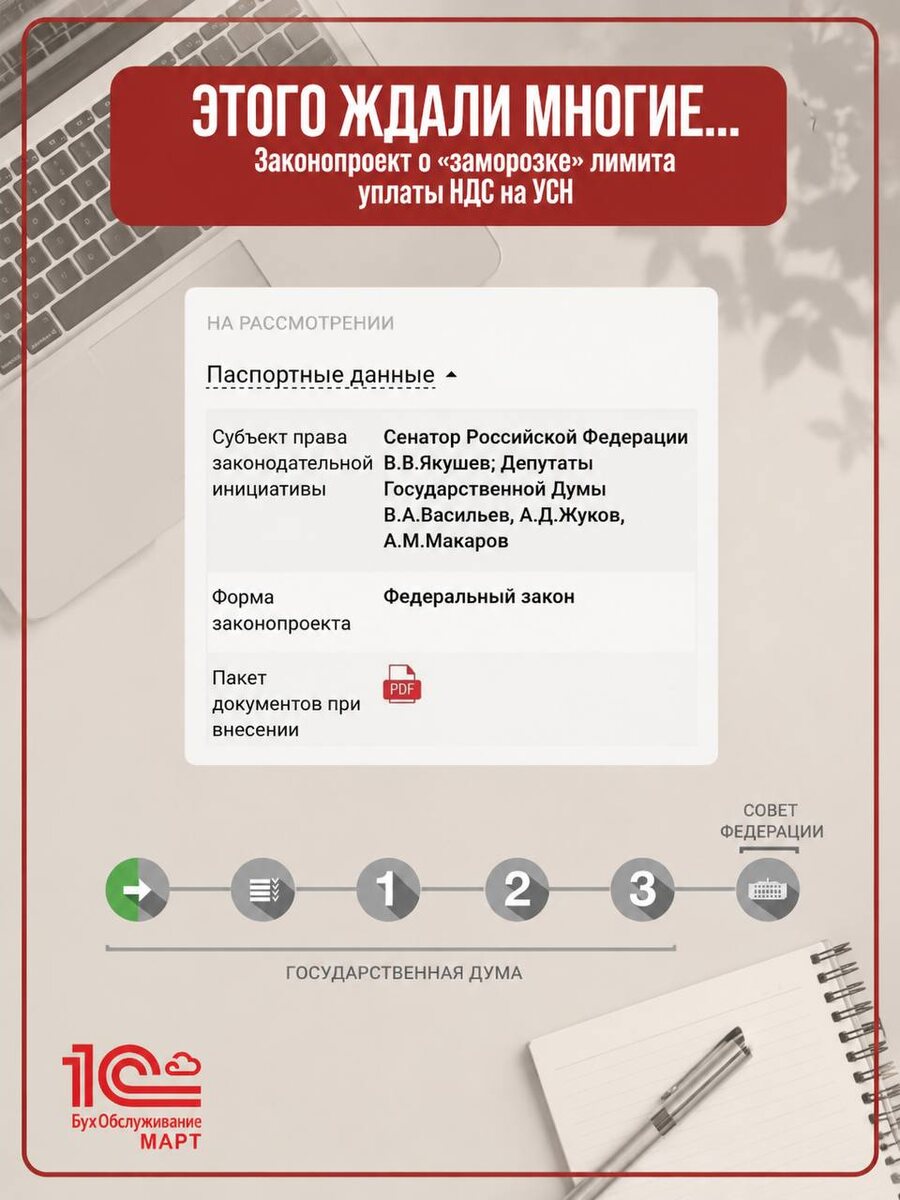

По поручению президента в Государственную Думу внесен законопроект № 1256655-8 от 09 июня 2026 года — поправки в статью 145 НК РФ, который фиксирует порог выручки для уплаты НДС при УСН на текущем уровне в 20 млн рублей.

Инициатива направлена на поддержку малого бизнеса и отменяет ранее запланированное поэтапное снижение лимита (до 15 млн руб. в 2027-м и до 10 млн руб. в 2028 году).

↓ ↓ ↓ ↓ ↓

ПЛАНИРУЕТСЯ, ЧТО ПОЭТАПНОЕ СНИЖЕНИЕ БУДЕТ ВЫГЛЯДИТЬ ТАК:

2026 — остается 20 млн,

2027 — станет 20 млн,

2028 — станет 20 млн,

2029 — станет 20 млн,

2030 — станет 15 млн,

2031 и далее — порог 10 млн.

Контролировать лимит освобождения от НДС законодатель предлагает одновременно по 2 показателям:

◽️доход за прошлый год,

◽️доход за текущий год.

То есть для применения освобождения от уплаты НДС в текущем году наша выручка не должна превысить лимит предыдущего года.

❗️ВНИМАНИЕ! Поправки касаются только статьи 145 НК, то есть освобождения от НДС на УСН.

Тем, кто применяет ПСН радоваться пока не приходиться: лимит доходов для патента прописан в другой статье НК и этим законопроектом не меняется - пока сохраняется прежний график снижения:

◽️ 2026 — остается 20 млн,

◽️2027 — станет 15 млн,

◽️с 2028 — станет 10 млн.

🔳ВАЖНО ПОМНИТЬ: Освобождение от НДС по ст. 145 НК РФ - это право, а не обязанность. Если вы работаете с крупными контрагентами на ОСНО и им выгоднее получить от вас счет-фактуру с НДС можно добровольно отказаться от освобождения.

ОСВОБОЖДЕНИЕ ОТ НДС ДЛЯ УПРОЩЕНЦЕВ - ЭТО НЕ ПРОСТО АДМИНИСТРАТИВНАЯ ЛЬГОТА.

◽️Реальное снижение конечной цены для ваших покупателей.

◽️Уменьшение отчетности и отсутствие обязанности выставлять счета-фактуры с выделенным налогом.

◽️Уменьшение неналоговой нагрузки - дополнительных трат на бухгалтерию, на программы электронной отчетности и пр.

А мы следим за законопроектом № 1256655-8 от 09 июня 2026 года…

————————————————-

«Все приходит к тому, кто умеет ждать, не опуская рук.»

Народная мудрость

█║║▌█║▌