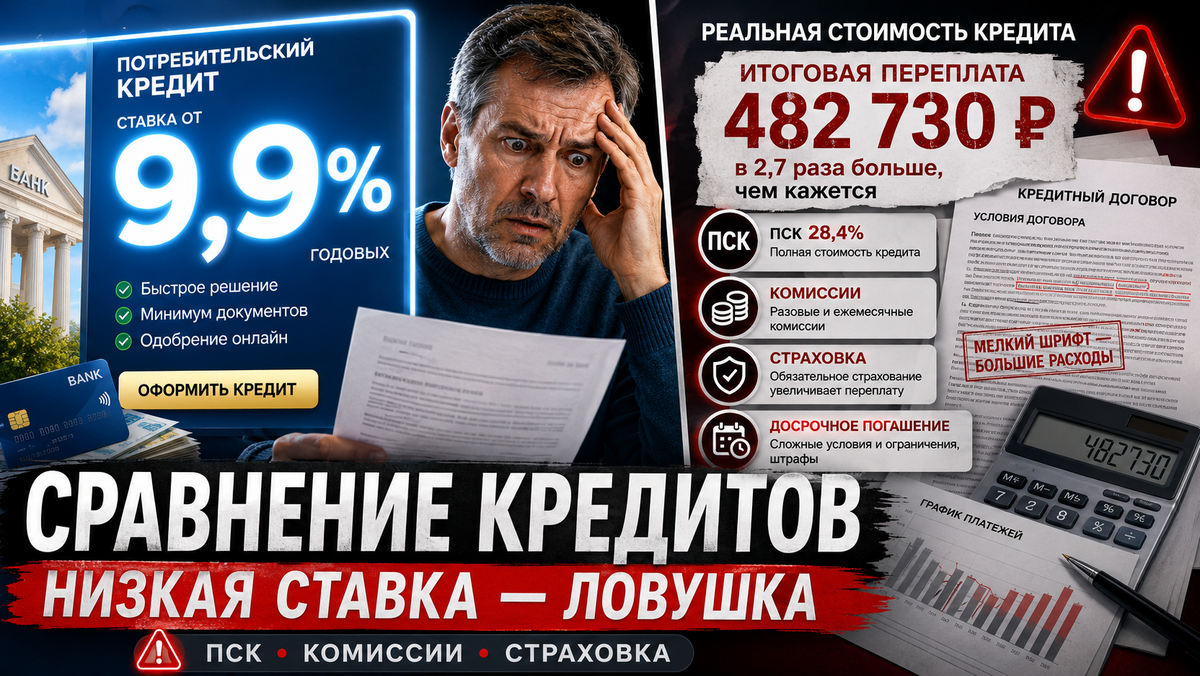

Человек открывает витрину кредитов, видит крупную ставку в рекламе, выбирает знакомый банк и уже мысленно ставит галочку. Потом в договоре всплывает низкий процент рядом со страховкой, комиссией, платной услугой, датой первого платежа и полной стоимостью кредита. Банковский маркетинг снова делает вид, что таблица условий написана для людей, а не для ритуального испытания внимания.

Известный бренд, высокая оценка и громкое обещание не всегда дают самый выгодный кредит. Менее заметное предложение иногда оказывается честнее: ставка выше на экране, зато без навязанных услуг, мутных пересчётов и неприятного сюрприза при досрочном закрытии. В отзывах по кредитам регулярно всплывают скорость оформления, скрытые допуслуги, работа поддержки, страховка и доступность досрочного погашения, а красивый рейтинг без деталей полезен примерно как зонтик в аквариуме.

Здесь будет практичный разбор потребительских кредитов: полная стоимость, ставка, комиссии, страховка, сроки, досрочное погашение, слабые места и ситуации, когда вариант действительно подходит. Цель простая: быстро отделить нормальное предложение от красивой упаковки с финансовыми зубами.

Низкая ставка не равна выгодному кредиту

Ставка в рекламе показывает только часть цены. Реальная цена кредита начинается там, где появляется главный показатель договора: полная стоимость кредита. По закону ПСК (полная стоимость кредита) определяется и в процентах годовых, и в денежном выражении, а размещаться должна на первой странице договора в правом верхнем углу перед таблицей индивидуальных условий.

ПСК включает не рекламную мечту, а итоговую нагрузку по договору. Банк России ежеквартально публикует среднерыночные значения ПСК, а на момент заключения договора ПСК не может превышать 292% годовых или среднерыночное значение по соответствующей категории более чем на одну треть, применяется меньшая величина. Первая рамка в договоре важнее баннера, буклета и улыбки менеджера, как ни грустно наблюдать этот спектакль доверия.

Что сравнивать перед заявкой

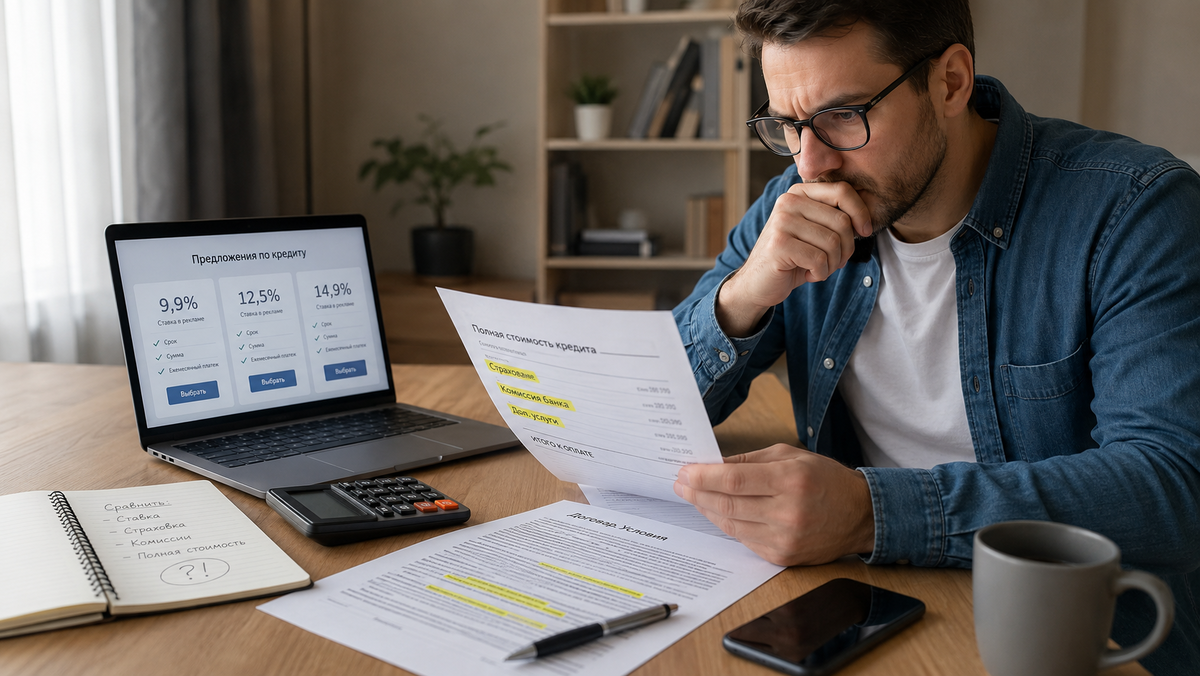

Перед отправкой заявки нужна рабочая схема, иначе сравнение превращается в гадание по рекламным карточкам. Сравнивать надо не один процент, а полный набор условий, потому что кредит с меньшей ставкой может проиграть кредиту с более высокой ставкой после добавления страховки, комиссии и платных сервисов.

- ПСК договора: смотрите процент годовых и денежную сумму переплаты за весь срок.

- Процентная ставка: проверяйте базовую ставку, персональную ставку после одобрения и условия её снижения.

- Комиссии банка: отдельно ищите плату за выдачу, перевод, карту, обслуживание, пакет услуг и смс.

- Страховая нагрузка: считайте цену страховки за весь срок и изменение ставки после отказа.

- Срок кредита: длинный срок снижает ежемесячный платёж, но обычно увеличивает переплату.

- Досрочное погашение: уточняйте порядок уведомления, дату списания и пересчёт процентов.

На витрине потребительских кредитов Банки.ру в момент проверки были видны сильные расхождения по ПСК: Банк Синара – 11,900-37,000%, Сбербанк – 18,400-50,200%, Русский Стандарт – 16,900-50,992%, Т-Банк – 19,879-32,892%, Совкомбанк – 14,883-39,007%, ВТБ – 19,700-40,500%. Рыночный срез показывает простую вещь: диапазон ПСК часто шире рекламной ставки, потому сравнение по одной строке ломается сразу.

Разбор вариантов: что обычно выгоднее

Кредит без страховки и платных пакетов выглядит скучно, зато его проще считать. Первый вариант подходит тем, кто хочет понимать платёж заранее, не спорить о возврате допуслуг и закрывать долг быстрее графика. Минус очевиден: персональная ставка может оказаться выше, чем в рекламе со страховкой.

Кредит со страховкой часто продаётся как способ получить ставку ниже. Второй вариант может быть приемлемым, если страховка реально нужна, её цена заранее внесена в расчёт, а итоговая ПСК ниже альтернативы без страховки. Если страховка нужна только банку для красивой презентации ставки, этот вариант превращается в дорогое украшение договора.

Кредит с комиссией или платным сервисом опасен тем, что часть переплаты прячется вне ставки. Третий вариант требует отдельного расчёта: платный пакет за несколько тысяч рублей может съесть экономию от снижения ставки. Особенно внимательно проверяются услуги под названиями вроде финансовой защиты, юридической помощи, подписки, консультационного сервиса и программы лояльности.

Залоговый кредит даёт доступ к большей сумме и иногда к меньшей ставке, но требует дисциплины. Четвёртый вариант подходит для крупной суммы, когда есть стабильный доход, понятный срок и готовность принять риск залога. В отзывах по Т-Банку на Otzovik встречались плюсы по скорости оформления и сумме, но также отмечался психологический фактор залога недвижимости.

Рефинансирование полезно, когда новый кредит снижает общий платёж или объединяет несколько долгов без роста полной переплаты. Пятый вариант требует сравнения старых графиков с новым договором, а не радостного клика по кнопке. Если срок растягивается на годы, ежемесячный платёж становится мягче, но итоговая переплата может тихо набрать вес, как человек после праздников.

Критерии выбора потребительского кредита

Первый критерий – итоговая сумма возврата. Личный расчёт должен включать тело кредита, проценты, страховку, комиссии, стоимость карты, платные уведомления, пакеты услуг и возможный пересчёт ставки после отказа от допуслуг. Нормальный ориентир: сравнить минимум 3–5 предложений на одну и ту же сумму и один срок, иначе получится соревнование разных животных в одном цирке.

Второй критерий – ежемесячная нагрузка. Реальный платёж лучше держать на уровне, который не ломает бюджет при задержке зарплаты, ремонте, лечении или сезонном падении дохода. Для большинства заёмщиков безопаснее брать срок с запасом и досрочно гасить при возможности, чем выбирать минимальный срок и каждый месяц устраивать финансовую акробатику.

Третий критерий – условия отказа от страховки. Банк России указывает, что в течение 30 дней периода охлаждения заемщик может подать заявление о возврате денег за страховку: к страховщику при индивидуальной страховке или в банк при коллективном страховании. Страховой фильтр простой: до подписания надо понять, кто принимает заявление, какая сумма возвращается и как меняется ставка после отказа.

Практические рекомендации перед подписанием

Перед подписанием договора нужна пошаговая проверка, без героизма и веры в устные обещания. Менеджер может быть вежливым, приложение удобным, одобрение быстрым, но договор потом исполняется не по интонации сотрудника, а по тексту условий.

- Сравните ПСК по одинаковой сумме и сроку, а не по рекламной ставке.

- Попросите график платежей до подписания и сохраните его в PDF или на почте.

- Отделите страховку от кредита в расчёте и посмотрите итоговую переплату в двух сценариях.

- Проверьте комиссии за выдачу, перевод, карту, обслуживание и дополнительные услуги.

- Уточните погашение в приложении, офисе и через поддержку, чтобы не зависеть от одного канала.

- Сохраните переписку с банком, особенно ответы о ставке, страховке, комиссиях и досрочном закрытии.

После оформления стоит сразу проверить договор, график, подключённые услуги и дату платежа. Документальный след важен сильнее разговоров: заявление, чек, выписка, скриншот, уведомление и номер обращения помогают быстрее решать спор. Банки, как и люди, внезапно начинают лучше помнить события, когда рядом лежит файл с датой.

На что обратить внимание

Самый частый риск – не высокая ставка сама по себе, а расхождение между обещанием и договором. Молчаливые комиссии прячутся в подключённых сервисах, картах, пакетах, страховых программах и условиях снижения ставки. В отзывах на Otzovik по Совкомбанку среди недостатков встречалось указание на процентную ставку и сокрытие информации о дополнительных услугах.

Отзывы надо читать не по звёздам, а по фактуре. Отзывная фактура сильнее оценки, если человек описывает дату обращения, сумму, срок, ставку, страховку, этапы оформления, работу приложения и результат претензии. На Bankiros в разделе отзывов о кредитах встречались свежие записи 2026 года, где пользователи отдельно отмечали прозрачность условий, отсутствие скрытых комиссий и скорость поступления средств.

Средние и отрицательные отзывы часто полезнее коротких восторгов. Средний отзыв показывает, где банк стабилен, а где начинает скрипеть: поддержка, досрочное погашение, возврат страховки, объяснение условий, скорость исправления ошибок. Пятизвёздочная запись без деталей не равна доказательству качества, хотя человечество продолжает верить в звёздочки с настойчивостью мотылька у лампы.

Когда вариант подходит

Кредит без страховки подходит тем, кто ценит прозрачность и планирует досрочное погашение. Чистый договор удобен для расчёта бюджета: меньше условий, меньше поводов спорить, проще увидеть реальную переплату. Такой вариант особенно хорош, когда сумма умеренная, срок до 3–5 лет, доход стабильный, а цель не требует залога.

Кредит со страховкой подходит только при понятной выгоде. Сниженная ставка имеет смысл, если стоимость страховки меньше экономии на процентах, а защита действительно закрывает значимый риск. При сомнениях надо считать два сценария: с отказом от страховки и без отказа, иначе вместо финансового решения получается покупка спокойствия по банковскому прайсу.

Залоговый кредит подходит для крупной суммы и длинного срока. Крупная сумма оправдана, когда деньги нужны на большую покупку, ремонт, объединение долгов или задачу с понятной стоимостью. Нельзя брать залоговый кредит ради импульсивной траты: залог слишком серьёзен для решений уровня “потом разберусь”.

Рефинансирование подходит тем, кто уже платит несколько кредитов или получил более выгодные условия. Новый график должен снижать ПСК, платеж или управленческий хаос, а лучше два пункта из трёх. Если новый договор просто растягивает долг и добавляет страховку, это не спасение, а аккуратно упакованная отсрочка.

Краткий итог

Сравнение кредитов убивает главную иллюзию: низкая ставка в рекламе не гарантирует дешёвый договор. Трезвый выбор строится на ПСК, полной сумме возврата, цене страховки, комиссиях, сроке, условиях досрочного погашения и качестве обслуживания после выдачи денег. Красивый процент без этих параметров годится только для рекламного плаката, а не для семейного бюджета.

Главный вывод жёсткий и полезный: лучший потребительский кредит не тот, где ставка выглядит ниже, а тот, где понятна итоговая цена и нет сюрпризов после подписания. Главный фильтр перед заявкой – расчёт двух сценариев, с дополнительными услугами и без них, плюс чтение средних и отрицательных отзывов по конкретному кредитному продукту.

Источники отзывов

Общий массив по банковским отзывам: bankiros.ru, Sravni.

Альфа-Банк и Т-Банк: Otzovik: Альфа-Банк, Sravni: Альфа-Банк, Otzovik: Т-Банк, Sravni: Т-Банк.

МТС Банк и Совкомбанк: Otzovik: МТС Банк, Sravni: МТС Банк, Otzovik: Совкомбанк.

Методология

Материал подготовлен по теме потребительских кредитов и сравнения предложений по полной стоимости, ставке, комиссиям, страховке, срокам и условиям досрочного погашения. Период анализа отзывов 2025 - 2026, источники отзывов использовались из заданного входного блока: Otzovik, Bankiros и Sravni.

Заявленный объём анализа – до 2000 реально просмотренных отзывов. Объём просмотра применялся как верхняя граница массива, а минимальное количество отзывов для анализа одного участника рейтинга задано на уровне 100. В итоговом тексте сравнивались не рекламные обещания банков, а проверяемые признаки: ПСК, ставка, комиссии, страховка, срок, график платежей, досрочное погашение, скорость оформления и повторяемость жалоб.

В анализ включались положительные, средние и отрицательные отзывы. Отбор отзывов строился по конкретике: дата обращения, описание продукта, сумма или срок, ставка, страховка, комиссия, канал оформления, результат обращения, реакция банка на претензию. Слабее учитывались пустые оценки без текста, шаблонные восторги, подозрительно похожие формулировки, рекламный тон и отзывы без признаков реального использования услуги.

Итоговая оценка не строилась по одной средней звезде. Порог участия нужен для снижения шума: единичная жалоба или один восторженный отзыв не показывают стабильность продукта. Больше веса получали повторяющиеся темы на разных площадках: прозрачность условий, допуслуги, скорость решения, удобство досрочного погашения, возврат страховки и качество поддержки.

Выводы сделаны на основе доступных страниц отзывов, входных параметров анализа и нормативных правил по ПСК, страховке и досрочному погашению. Итоговая логика простая: выгодность кредита определяется совокупностью условий, а не одной рекламной ставкой, средней оценкой, узнаваемостью банка или количеством положительных комментариев.