Несколько месяцев назад я стоял перед выбором. На руках было 400 000 рублей — деньги которые в ближайший год точно не понадобятся. Два варианта лежали перед глазами в банковском приложении.

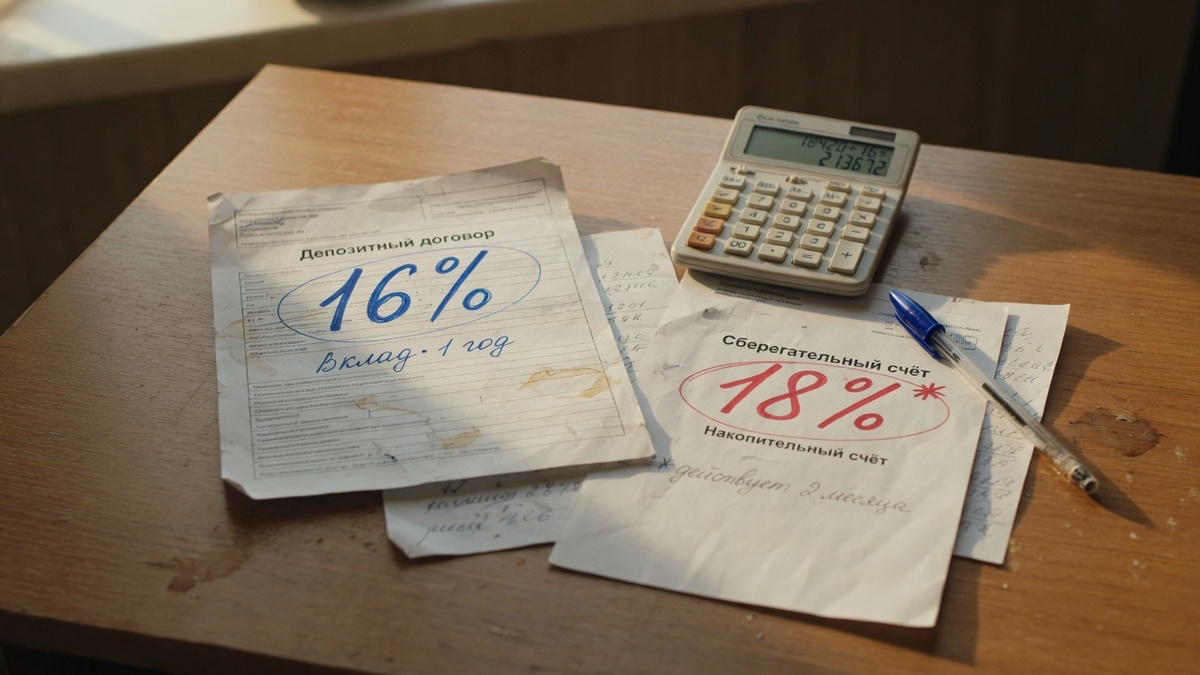

Первый — срочный вклад на год под 16% годовых. Деньги заморожены, зато ставка фиксированная.

Второй — накопительный счёт под 18% годовых. Деньги в любой момент доступны, ставка выше.

Казалось бы — очевидно. 18 больше 16. Берём накопительный счёт.

Я так и думал. Пока не начал читать мелкий шрифт.

Ловушка которую я чуть не пропустил

Открываю условия по накопительному счёту под 18%. Читаю внимательно.

«Приветственная ставка 18% действует в течение первых двух месяцев для новых клиентов или при размещении новых денег. По истечении льготного периода ставка составляет 12% годовых».

Вот оно. 18% — это не ставка на год. Это ставка на два месяца. Потом — 12%.

Считаю реальную доходность за год при таком сценарии. Два месяца под 18% и десять месяцев под 12%.

400 000 рублей × 18% ÷ 12 × 2 = 12 000 рублей за первые два месяца.

400 000 рублей × 12% ÷ 12 × 10 = 40 000 рублей за оставшиеся десять месяцев.

Итого за год — 52 000 рублей. Это 13% годовых по факту — а не 18% как написано в рекламе.

Вклад под 16% за тот же год принёс бы 64 000 рублей.

Разница — 12 000 рублей. На ровном месте.

Почему банки так делают

Это не обман в юридическом смысле. Все условия написаны в договоре. Просто написаны так чтобы взгляд цеплялся за красивую цифру 18% — а не за строчку про «льготный период».

Логика банка простая. Высокая приветственная ставка привлекает клиента. Клиент переводит деньги, открывает счёт, привязывается к приложению. Через два месяца ставка падает — но большинство людей не следят за этим внимательно. Деньги остаются лежать под 12%.

Банк заплатил чуть больше за два месяца — и получил лояльного клиента на годы.

Три вопроса которые нужно задать перед открытием

После этого случая я выработал для себя три обязательных вопроса при выборе между вкладом и накопительным счётом.

Первый — какая ставка после льготного периода? Не та что написана крупно в рекламе. А та что будет через два-три месяца. Именно она определяет реальную годовую доходность.

Второй — есть ли условия для получения максимальной ставки? Некоторые банки дают повышенный процент только если держишь на счёте минимальную сумму, или тратишь по карте не меньше определённой суммы в месяц, или подключаешь платную подписку. Посчитайте стоимость этих условий — иногда они съедают всю разницу в ставке.

Третий — как банк меняет ставку по накопительному счёту? Уведомляет заранее или просто меняет? В большинстве банков по закону они обязаны уведомить — но сроки и способы разные. Иногда уведомление приходит push-сообщением которое легко пропустить.

Когда накопительный счёт всё равно выгоднее

Было бы нечестно говорить что накопительный счёт всегда проигрывает. Есть ситуации когда он лучше.

Если деньги могут понадобиться в любой момент — накопительный счёт единственный разумный выбор. Вклад при досрочном закрытии пересчитывает проценты по ставке «до востребования» — это 0,01% годовых. Фактически вы потеряете всё что накопили.

Если планируете регулярно пополнять — накопительный счёт даёт гибкость которой нет у большинства вкладов. Получили премию — закинули. Понадобились деньги — сняли без потерь.

Если базовая ставка без льготного периода реально выше чем по вкладу — берите счёт. Такое тоже бывает, особенно в небольших банках которые конкурируют за клиента.

Что я в итоге выбрал

Открыл вклад под 16% на год. Зафиксировал ставку пока она была — сейчас такие предложения уже редкость на фоне снижения ключевой ставки ЦБ.

64 000 рублей за год против 52 000 — разница кажется небольшой. Но это 12 000 рублей которые я не отдал банку просто потому что прочитал условия внимательно.

Главный вывод который я сделал: цифра в рекламе и реальная годовая доходность — это часто разные вещи. Перед тем как открыть любой счёт — потратьте десять минут чтобы посчитать что вы реально получите через год. Не через два месяца. Через год.

Это десять минут которые стоят тысячи рублей.

А вы попадались на приветственные ставки? Или может открывали вклад и потом жалели что не выбрали счёт — или наоборот? Напишите в комментариях — реальный опыт интереснее любой теории.