Предпринимательская деятельность не удалась. Касса пуста. Бизнес закрыт или на грани. А телефон разрывается от звонков.

Банки требуют платежи по кредитам. Налоговая выставляет пени. Поставщики грозят судами.

В такой ситуации многие предприниматели верят в опасный миф: «Сейчас подам заявление в ФНС, закрою ИП, и с меня взятки гладки — бизнеса-то больше нет».

К сожалению, это так не работает. 👇🏻

В этой статье мы разрушим главный миф о долгах ИП, разберём, к чему приводит бездействие, и дадим четкий пошаговый алгоритм легального избавления от финансовых обязательств с минимальными потерями.

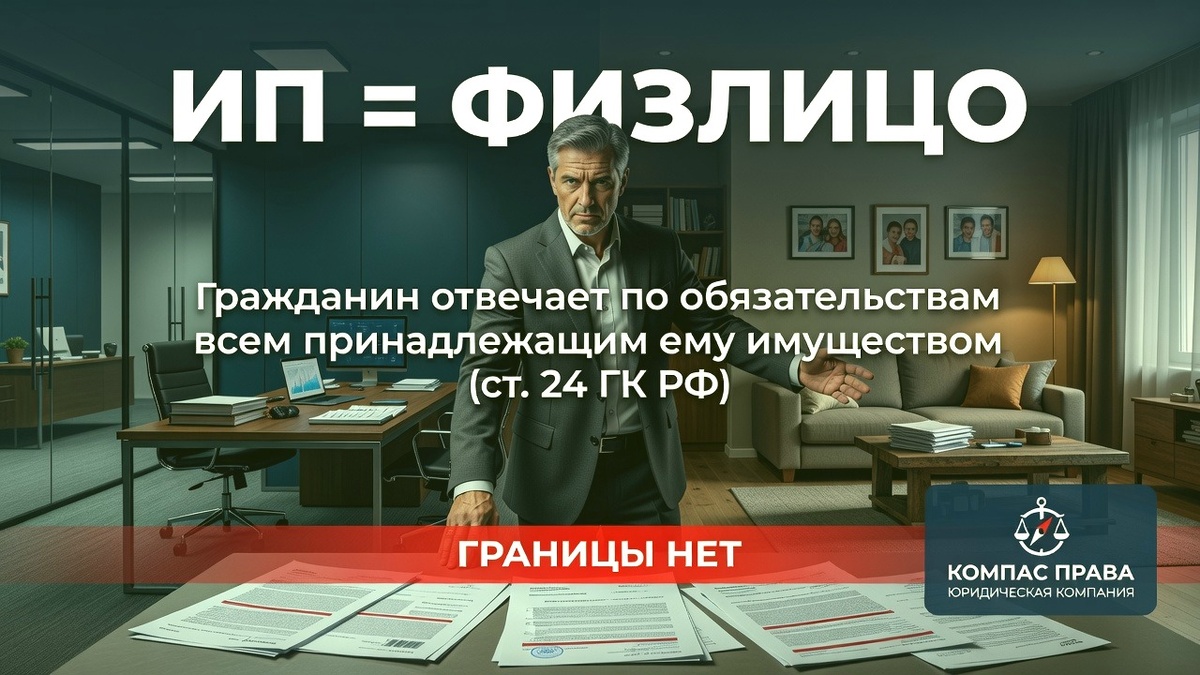

ИП = физлицо: почему долги бизнеса становятся личными

Главная ошибка предпринимателей — путать ИП и ООО.

ООО — это отдельное юридическое лицо. Если оно банкротится, учредитель рискует только уставным капиталом (если нет субсидиарной ответственности).

ИП — это не компания. Это статус физического лица, дающий право заниматься коммерцией.

В ст. 24 ГК РФ прописано: гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом.

Вывод: граница между «деньгами бизнеса» и «деньгами семьи» существует только в голове предпринимателя. Для закона, налоговой и кредиторов это один и тот же кошелек. ✅

Что грозит, если просто «закрыть» ИП и забыть

Снятие с учёта в налоговой лишает вас статуса предпринимателя. Но не списывает долги.

Налоги, кредиты, взносы в СФР, задолженности по аренде и перед контрагентами намертво «прилипают» к вашему паспорту гражданина РФ.

⚠️ Рост задолженности. Штрафы и пени продолжают начисляться каждый день. Долг будет расти как снежный ком.

⚠️ Жесткий механизм взыскания. Кредиторы подадут в суд. Дело перейдёт к приставам (ФССП), которые запустят исполнительное производство.

⚠️ Блокировка жизни. Приставы арестуют ваши личные банковские счета (включая зарплатные и пенсионные), вынесут запрет на выезд за границу, а к делу могут подключиться коллекторы.

Какое имущество ИП могут забрать, а какое нет

Когда за дело берутся приставы или запускается процедура банкротства, под удар попадает личная собственность. Но закон защищает базовые права должника.

В ст. 446 ГПК РФ указан список того, на что наложен имущественный иммунитет.

Что точно сохранят (неприкосновенно): ✅

✅ Единственное жилье (если оно не находится в ипотеке)

✅ Предметы обычной домашней обстановки (холодильник, плита, кровать)

✅ Личные вещи (одежда, обувь), если это не предметы роскоши

✅ Ежемесячный прожиточный минимум на самого должника и его иждивенцев (например, несовершеннолетних детей)

Что пойдет с молотка в счет погашения долга: ❌

❌ Вторая недвижимость (дачи, гаражи, земельные участки, коммерческие помещения)

❌ Транспортные средства (автомобили, мотоциклы, спецтехника)

❌ Доли в ООО, ценные бумаги и акции

❌ Ипотечное жильё (даже если оно является единственным)

Если у вас есть такое имущество, узнайте, как законно защитить его от изъятия приставами.

Банкротство ИП: пошаговый алгоритм по 127-ФЗ

Единственный законный способ полностью аннулировать долги — пройти процедуру банкротства согласно Федеральному закону №127-ФЗ.

Важный лайфхак от юристов: выгоднее сначала добровольно закрыть статус ИП через ФНС, а затем подавать на банкротство просто как физическое лицо. Это снимет с вас 5-летний запрет на ведение бизнеса в будущем.

🚀 Шаг 1. Аудит ситуации и сбор документов

Соберите справки о всех задолженностях (из ФНС, банков, от контрагентов), составьте опись имущества и получите выписки со счетов.

🚀 Шаг 2. Подготовка и подача заявления в арбитражный суд

Собранный пакет документов вместе с заявлением направляется в суд. Оплатите госпошлину (300 руб.) и внесите депозит суда для оплаты услуг финансового управляющего (25 000 руб.). Эти обязательные расходы окупаются полным аннулированием задолженностей.

🚀 Шаг 3. Первое заседание и введение процедуры

Суд рассматривает документы и признает заявление обоснованным. Это переломный момент: с этого дня останавливается начисление пеней и штрафов, а все аресты приставов снимаются. Никто больше не имеет права требовать с вас деньги напрямую.

🚀 Шаг 4. Работа финансового управляющего

Назначается независимый специалист, который берёт под контроль ваши финансы. Финансовый управляющий проверяет сделки за последние 3 года, чтобы полностью исключить риски фиктивного банкротства и сокрытия имущества, реализует «лишнее» имущество (если оно есть) и ежемесячно выделяет вам прожиточный минимум для жизни.

🚀 Шаг 5. Завершение процедуры и списание долгов

Суд выносит финальное определение. Все непогашенные долги (даже если имущества не хватило для их закрытия) официально аннулируются. Вы свободны. ✅

Что будет после банкротства

Жизнь после банкротства не заканчивается, но накладывает несколько временных правил.

✅ Кредитная история обнуляется. Вы сможете брать новые кредиты в банках, но в течение 5 лет вы обязаны сообщать банку о статусе банкрота.

✅ Управление бизнесом. В течение 3 лет нельзя быть директором или учредителем ООО.

✅ Новый бизнес. Если вы послушали наш совет и банкротились в статусе физлица (предварительно закрыв ИП), вы можете открыть новое ИП или стать самозанятым на следующий день после завершения процедуры. Если же банкротились в статусе ИП — придется ждать 5 лет.

Частые вопросы от предпринимателей ❓

❓ Спишут ли налоги и долги по пенсионным взносам?

✅ Да, они списываются наравне с обычными потребительскими кредитами и долгами поставщикам. Не спишут только алименты, долги по зарплате и возмещение вреда.

❓ Затронет ли банкротство имущество супруга/супруги?

✅ Совместно нажитое в браке имущество (например, второй автомобиль) могут продать на торгах, но супругу обязательно вернут 50% от вырученных средств. Личное имущество супруга (купленное до брака, полученное в дар или по наследству) полностью защищено законом и находится в безопасности.

❓ Узнают ли об этом друзья и родственники?

✅ Процедура публична, данные публикуются в ЕФРСБ и газете «Коммерсантъ». Но специально звонить вашим друзьям, коллегам или родственникам никто не будет.

❓ Сколько длится процедура?

✅ В среднем, с момента сбора документов до полного списания долгов проходит от 6 до 10 месяцев.

Итог

Долги индивидуального предпринимателя не исчезают сами по себе. Попытка спрятать голову в песок и затягивание проблемы неминуемо ведёт к потере личных денег и имущества через жёсткую работу судебных приставов. ⚠️

Закон №127-ФЗ — это не социальное клеймо, а легальный, цивилизованный финансовый инструмент, созданный государством для выхода из кризиса. ✅

Каждый случай банкротства индивидуален, особенно если у вас есть имущество, залоговые кредиты или вы продавали автомобили и недвижимость в последние 3 года.

Если хотите разобраться в своей ситуации

Вопросы банкротства ИП редко имеют однозначные ответы. У каждого предпринимателя своя ситуация: кто-то уже закрыл бизнес, кто-то ещё работает, но долги растут.

В нашем Telegram-канале мы разбираем реальные истории предпринимателей. Рассказываем, кто смог законно списать долги и сохранить имущество, а кому пришлось платить — и почему так вышло. А также 15 ошибок за 6 месяцев до банкротства — важный чек-лист для тех, кто готовится к процедуре.

А если вы прямо сейчас хотите понять, что делать в вашей ситуации — напишите нашему боту-юристу. Специалист задаст несколько вопросов о долгах, доходах и имуществе. За пару минут получите предварительную оценку рисков. 🤖

👇🏻 Не ждите, когда приставы спишут последние деньги. Начните с простого шага — проверьте свои возможности. 👇🏻