При покупке квартиры в новостройке рано или поздно возникает вопрос о страховании: далеко не все понимают, какая страховка нужна, обязательна ли она, зачем и как её оформляют и, что немаловажно, во сколько это обойдётся. Разбираем все термины, которые могут пригодиться покупателю квартиры, и отвечаем на самые популярные вопросы.

Как работает страхование квартиры в новостройке

В широком понимании страхование — это инструмент финансовой защиты от непредвиденных убытков. Никто не может предсказать, произойдут ли в будущем форс-мажорные ситуации, например пожар или потоп, но если такое случится — платить будете не вы.

Оформляя страховку, вы фактически передаёте риски страховой компании. При заключении договора оговариваются страховые случаи, в дальнейшем вы регулярно платите страховой компании определённые суммы, а компания обязуется возместить ущерб в случае форс-мажора.

Страхование добровольно, если вы покупаете квартиру на собственные средства или жильё уже находится в вашей собственности. Если же речь идёт об ипотеке — страховка будет обязательной, иначе вам не одобрят кредит. Банку необходимо знать, что квартира, которая находится у него в залоге, защищена.

Страхование квартиры: основные термины

Чтобы не путаться в значении тех или иных терминов, сразу разберём основные:

- Страхователь — тот, кто оформляет страховку и заключает договор со страховой компанией: проще говоря, покупает полис и платит за него деньги. Это может быть как частное лицо, так и организация.

- Страховщик — страховая компания, которая берёт на себя финансовые риски клиента. Она обязуется выплатить компенсацию, если произойдёт страховой случай, прописанный в договоре.

- Выгодоприобретатель — тот, кто получит деньги от страховой компании при наступлении страхового случая. Не всегда это сам страхователь: например, если речь об ипотечной квартире, выгодоприобретателем по страховке часто является банк, потому что жильё находится у него в залоге до полного погашения кредита.

- Страховая премия — стоимость страховки, то есть сумма, которую клиент платит страховой компании за защиту. Простыми словами — это цена полиса. Премия может оплачиваться сразу за год или частями, если это предусмотрено договором. Её размер зависит от того, что именно страхуют, на какую сумму и насколько высоки риски.

- Страховая сумма — максимальный размер выплаты, который может получить клиент при наступлении страхового случая. Эту сумму заранее прописывают в договоре страхования. Например, если квартира застрахована на 10 миллионов рублей, страховая компания не выплатит больше этой суммы даже при полном уничтожении жилья.

- Страховой случай — предусмотренное договором страхования событие, при наступлении которого страховая компания обязана выплатить компенсацию. Проще говоря, это тот риск, от которого человек страхует жильё.

- Франшиза — часть ущерба, которую страховая компания не компенсирует; клиент оплачивает её самостоятельно. Это нужно для того, чтобы страховщик не разбирал множество мелких обращений. Обычно полисы с франшизой стоят дешевле, потому что часть риска берёт на себя клиент.

Какие типы страхования квартиры бывают

Ипотечное страхование

Этот тип страхования оформляется вместе с ипотекой и чаще всего включает сразу несколько видов страховок. Во-первых, страхуют собственно квартиру, потому что она находится в залоге у банка до полного погашения кредита. Во-вторых, часто в полис включают страхование жизни и здоровья заёмщика: если человек потеряет трудоспособность, получит инвалидность или пострадает от несчастного случая, страховая поможет закрыть долг полностью или частично. Некоторые программы также включают защиту от потери работы или резкого снижения дохода, чтобы заёмщик не остался без помощи в сложной жизненной ситуации и с долгом по кредиту.

Титульное страхование

Это защита права собственности на квартиру. Такой полис нужен на случай, если спустя время сделку купли-продажи признают недействительной через суд, например из-за юридических проблем с продавцом, наследниками или документами на жильё. Один из распространённых рисков — банкротство продавца: если человека признают банкротом в течение нескольких лет после продажи квартиры, сделку иногда пытаются оспорить. В такой ситуации покупатель рискует потерять и квартиру, и деньги. Титульное страхование позволяет получить компенсацию от страховой компании, если право собственности будет утрачено.

Страхование квартиры от пожара, затопления и других повреждений

Защита самой недвижимости и имущества внутри неё от различных бытовых и аварийных ситуаций: полис может покрывать ущерб от пожара, затопления, взрыва газа, короткого замыкания, стихийных бедствий или аварий инженерных систем. Например, если в квартире случится пожар, страховая компания компенсирует расходы на восстановление жилья и повреждённого имущества. Конкретный список рисков всегда прописывают в договоре, поэтому перед оформлением важно внимательно изучить условия полиса.

Страхование от кражи и мошенничества

Защита квартиры и имущества от преступных действий. Если в жильё проникнут злоумышленники, украдут вещи или повредят имущество при взломе, страховая компания компенсирует ущерб в пределах страховой суммы. Некоторые программы также предусматривают защиту от мошеннических действий, связанных с недвижимостью или документами. Особенно востребована такая страховка в квартирах с дорогой техникой, мебелью или ценным имуществом.

Страхование гражданской ответственности владельца квартиры

Защищает не вашу квартиру, а вас как собственника, если по вашей вине пострадают другие люди или их имущество. Самый распространённый пример — затопление соседей. Если прорвёт трубу, сломается стиральная машина или произойдёт другая авария — ущерб, нанесённый соседям, может оказаться очень большим. Вместо того чтобы самостоятельно оплачивать ремонт чужой квартиры, владелец обращается в страховую компанию. Она оценивает ущерб и выплачивает компенсацию пострадавшим в пределах суммы, указанной в полисе.

Как оформляется страхование квартиры в новостройке

Застраховать жильё в новостройке можно всего в три шага:

- Выбрать страховую компанию и полис.

- Собрать необходимые документы (обычно это паспорт и документы на квартиру).

- Оплатить полис.

Самый важный шаг — первый. На официальном сайте Банка России есть реестр всех страховых компаний. Полезно также изучить данные рейтинговых агентств. Сравнить предложения страховых компаний, в том числе стоимость полисов, можно на сайтах финансовых маркетплейсов. При выборе обращайте внимание на финансовую стабильность страховой компании, надёжность, тарифы и услуги. Дополнительно изучите отзывы о компании в интернете.

Что можно застраховать в квартире и от каких рисков

Застраховать можно почти всё:

- конструктивные элементы, то есть стены и перекрытия, потолок, окна, двери;

- внешнюю и внутреннюю отделку квартиры, а именно обои и напольное покрытие;

- инженерное и сантехническое оборудование, например трубы, раковины, смесители, ванны, душевые кабины;

- домашнее имущество, например мебель, одежду, электрические приборы.

Виды страхования можно совмещать: например, вы можете застраховать и конструктивные элементы, и инженерное оборудование.

В разных страховых компаниях действуют свои ограничения, но большинство откажется страховать, например, наличные деньги, драгоценные металлы, документы, лекарства. Впрочем, что-то из этого списка могут включить в полис на особых условиях, то есть с доплатой. Также в страхование жилья не включают домашних животных: для них существуют отдельные программы.

Какие риски может включать полис:

- Пожар. Страховка квартиры может защищать от ущерба, связанного с пожаром, независимо от причины его возникновения — из-за короткого замыкания, неисправной техники или даже умышленных действий посторонних людей.

- Стихийные бедствия. Полис может включать защиту от природных катастроф и опасных погодных явлений: ураганов, сильных бурь, наводнений, градов, смерчей, землетрясений, оползней и других природных происшествий.

- Взрыв бытового газа. Страхование может покрывать ущерб, возникший из-за взрыва газа в квартире или доме. В этом случае страховая компания компенсирует разрушения, повреждения стен, окон, мебели и другого имущества.

- Затопление квартиры, например из-за повреждения труб, батарей, систем отопления, канализации или пожаротушения. Компенсация возможна как при аварии внутри квартиры, так и в случае, если жильё затопили соседи сверху.

- Действия посторонних лиц. Например, страховая компания может компенсировать убытки после кражи со взломом, вандализма, порчи имущества или других противоправных действий. Иногда предусматривают компенсацию ущерба и от случайных повреждений, если их причинили третьи лица. Здесь могут быть исключения: так, террористический акт обычно не считается риском.

- Конструктивные дефекты здания. Речь идёт о скрытых строительных ошибках или повреждениях несущих конструкций, из-за которых жильё становится небезопасным или непригодным для проживания. Страховка сработает только, если на момент оформления полиса собственник не знал о дефектах.

- Другие риски. Страховые программы могут включать более редкие случаи: просадку грунта, деформацию почвы, последствия строительных работ, которые проводятся рядом с домом.

Собрать полис можно и самому, но обычно страховые компании предлагают готовые полисы, которые включают сразу несколько самых популярных рисков.

Важно: прежде чем сделать выбор, всегда внимательно читайте условия, при которых страховая выплатит возмещение. Например, если вы застраховали квартиру от взрыва бытового газа, а после этого произошёл ещё и пожар — последствия пожара могут не учитываться, если это не было прописано в полисе.

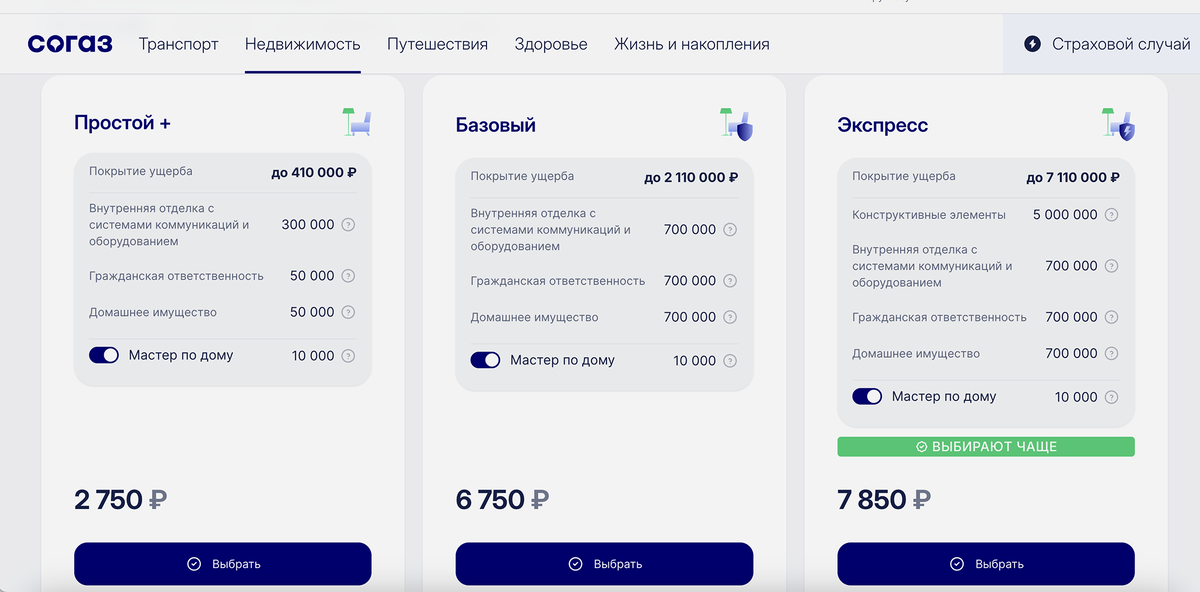

Вот примеры готовых полисов от компании «Согаз» (здесь уже указаны суммы ущерба, которые готова покрыть страховая по каждому пункту):

А вот пример, как можно собрать полис самому в «Ингосстрахе» (здесь можно выбрать не только вид страховки, но и сумму):

Что делать при наступлении страхового случая и как рассчитывают возмещение

При наступлении страхового случая следует придерживаться следующего сценария:

- Вызвать экстренные службы: при пожаре — пожарных, при потопе — сотрудников управляющей компании или аварийную службу, при противоправных действиях — сотрудников полиции. Единый номер экстренных служб в России — 112. Бездействовать не нужно: если вы не попытаетесь хоть что-то спасти, страховая может отказать в выплате возмещения.

- Обратитесь в страховую компанию, когда причина бедствия устранена. При заключении договора вам должны предоставить способ связи. Страховая компания направит специалиста для оценки ущерба и назначит менеджера по вашему случаю. Вас могут попросить предоставить фото последствий.

- Пройдите оценку ущерба и дождитесь, когда страховая назовёт сумму, которую готова компенсировать.

- Предоставьте все необходимые документы для получения выплаты и дождитесь поступления средств. Это в том числе документы, которые подтверждают факт произошедшего, поэтому не забудьте их забрать у экстренных служб в течение первых суток.

Выплаты рассчитывают в зависимости от оценки ущерба и максимальной страховой суммы, которая установлена в полисе. Например, вы застраховали ремонт на 500 тысяч рублей. Позднее квартиру затопили соседи, и эксперт оценил ущерб в 200 тысяч рублей. На ремонт будет перечислено именно столько, а 300 тысяч останется до конца действия полиса. При этом, если от вода пострадала мебель, этот ущерб не возместят.

Страховая компания может отказать в выплате возмещения:

- Если страховой суммы не хватает на покрытие ущерба.

- Если ущерб не подходит под страховые случаи, которые включены в полис.

- Если страховой случай не подходит под описание, указанное в полисе.

- Если доказано, что страховой случай наступил в результате действий страхователя: например, неправильной эксплуатации техники.

- Если страхователь сообщил страховщику недостоверную информацию или не указал дополнительные риски, например несогласованную перепланировку.

- Если были просрочены платежи по полису.

Страхователь всегда имеет право обратиться в суд, чтобы оспорить решение о возмещении ущерба.

Страхование квартиры в новостройке: вопросы и ответы

Можно ли застраховать квартиру, если я планирую сдавать её в аренду?

Да. Более того — очень желательно. Наиболее актуальные виды страховки в этом случае — страхование ремонта и имущества, страхование гражданской ответственности и страхование от неправомерных действий. Только обязательно сообщите страховой, что будете сдавать жильё или уже сдаёте.

Могу ли я застраховать квартиру, если не являюсь собственником?

Да, но при наступлении страхового случая возмещение будет перечислено собственнику жилья (выгодоприобретателю). Это актуально в случае, если вы снимаете недвижимость: при форс-мажоре не придётся оплачивать возмещение ущерба из своего кармана.

Есть ли разница между страхованием вторичного жилья и новостройки?

Процесс одинаковый, но стоимость полиса может быть разной.

Любую ли квартиру можно застраховать?

Нет. Страховая компания откажется заключать договор, если:

- дом, где расположена квартира, находится в аварийном состоянии или должен пойти под снос;

- жильё на момент заключения договора находится в зоне чрезвычайной ситуации;

- квартира подлежит изъятию или аресту;

- на жильё обращено взыскание.

Можно ли застраховать квартиру на этапе строительства?

Нет, но при покупке квартиры в строящемся доме стоит уточнить, оформил ли страховку застройщик.

Если я не могу жить в квартире после потопа, страховая оплатит отель?

Да, но только при условии, что договор предусматривает этот риск. На такой случай в полисе нужно прописать покрытие расходов на проживание в гостинице, если квартира окажется непригодна для жилья, неполучение доходов, если речь идёт о квартире, которая сдаётся в аренду, затраты на перемещение и хранение имущества на время ремонта. В договор можно также внести компенсацию расходов на дорогу, если из-за наступления страхового случая вы будете вынуждены прервать отпуск или командировку.

У квартиры несколько собственников, как оформить полис?

Как обычно. Если квартира принадлежит нескольким людям в равных или разных долях, страховая сумма и выплаты могут распределяться пропорционально этим долям, если иное не предусмотрено договором. Если мебель, техника или отделка, которые страхуются, принадлежат разным людям, это нужно указать в договоре, чтобы потом не возникло споров при выплате компенсации. Страховой важно понимать, кто оформляет полис, кто владеет квартирой и кому выплачивать деньги.

Почему в разных квартирах стоимость страховки разная, хотя параметры полиса одинаковые?

На стоимость страховки влияет не только вид страхования, который вы выбрали, и максимальная сумма. Компания определяет уровень риска (например, если квартира находится в городе, где часто происходят природные катаклизмы, страховка от них там будет дороже), учитывает состояние дома (чем больше ему лет, тем дороже страховка), площадь квартиры, историю страховых случаев.

Коротко о главном

- Страхование — это инструмент финансовой защиты от непредвиденных убытков. Страховать квартиру или нет — добровольное решение, если вы купили жильё на собственные средства, но обязательное, если взяли ипотеку.

- Существует несколько типов страхования. Выбирайте наиболее актуальный для вашей ситуации.

- Внимательно выбирайте страховую компанию и читайте условия, на которых она готова выплачивать возмещение. Главное, чтобы компания была надёжной. Нелишним будет почитать отзывы.

- Полис можно собрать самостоятельно, а можно выбрать готовый.

- При наступлении страхового случая важно соблюдать алгоритм действий, чтобы точно получить выплату. Лучше всего уточнить его у вашей компании.

- Страховая может отказать в выплате, если вы сами стали виновником экстренной ситуации или утаили важную информацию.

- Вы имеете право оспорить решение страховой компании через суд.

- Застраховать можно не только свою квартиру, но и жильё, которое вы арендуете. Но выплату в этом случае получит владелец.