На днях мой сосед Валера пришёл ко мне с горящими глазами. «Опять обманули» - подумал я. Вот что он мне сказал:

Представляешь, в банке предложили вклад, дают ставку 24%!!! В этот раз меня точно никто не обманет, я наконец-то заработаю.

Итак, на первый взгляд действительно очень заманчиво. Если положить 1.000.000₽, то через год ты получишь 240.000₽ сверху. Но ведь все мы знаем, что ни один банк не раздаёт деньги просто так.

Так где же подвох?

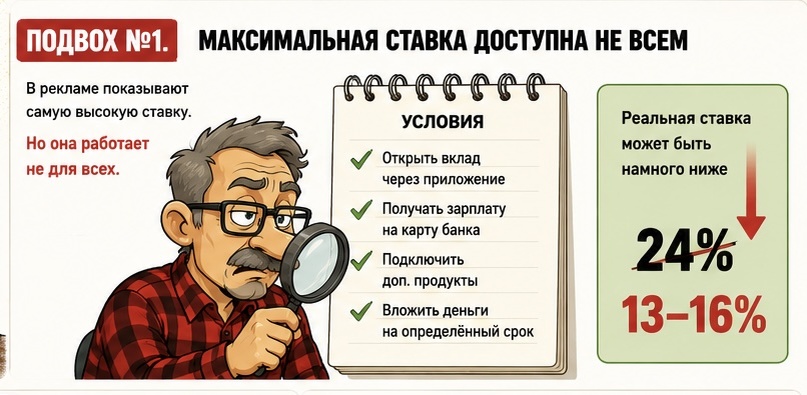

Подвох номер раз. Банки дают такую ставку далеко не каждому.

Вспомните последнюю рекламу вклада, которую вы видели: сказочные условия, высокий процент и тому подобное.

Но когда начинаешь изучать условия подробнее, выясняется, чтобы ставка была выше нужно:

- скачать приложение и открыть вклад через него;

- быть зарплатным клиентом;

- пользоваться дополнительными продуктами;

- срок на который вкладываются деньги определяется банком, а не вами.

И поэтому для большинства клиентов фактическая ставка оказывается гораздо ниже.

Подвох номер два. Деньги будут «заморожены».

Почти со всех «высокодоходных» вкладов нельзя снимать деньги без потери процентов.

Представьте ситуацию:

Валера положил деньги на вклад под высокий процент на год. Через несколько месяцев ему срочно понадобилась некоторая сумма на ремонт машины. Свободных денег нет, единственный вариант - снять нужное количество со вклада.

Как итог, банк делает перерасчет вклада по минимальной ставке, и значительная часть дохода исчезает.

Подвох номер три. Инфляция тоже хочет кушать.

Получить 24% годовых — это действительно приятно. Но важно помнить, что значение имеет не только доходность вклада, но и ценность денег на момент окончания вклада.

Если цены в магазине растут, то часть дохода с процентов просто компенсирует это увеличение цен, а не делает вас богаче.

Поэтому смотреть нужно в первую очередь не на цифры из реклама, а на реальный результат.

Подвох номер четыре. Банк, как казино — никогда не работает в убыток.

Многие действительно не понимают: зачем банку платить такие высокие проценты?

Ответ очень простой.

Банк привлекает ваши деньги, а затем выдаёт ими кредиты по куда более высоким процентам или же просто использует эти средства в своих целях.

Если вам предлагают 24% по вкладу, то со ста процентной вероятностью кто-то другой уже платит банку в несколько раз больше.

Что сделал Валера?

Вместо того чтобы нести деньги в первый попавшийся банк, Валера решил внимательно изучить условия.

Оказалось, что ставка из рекламы была актуальна только при выполнении всех требований: страховка Валеры, страховка вклада, получение статуса зарплатного клиента и переноса пенсии в этот банк.

После сравнения всех предложений, он выбрал вариант с меньшей ставкой, но с прозрачными условиями.

Вывод

Высокая ставка по вкладу — это не повод сразу бежать в банк.

Перед открытием вклада всегда проверяйте:

- Какие условия необходимо выполнить для получения самого выгодного процента;

- Есть ли возможность досрочного снятия средств;

- Есть ли ограничения на пополнение вклада;

- Прозрачность условий договора.

На практике оказывается, что самые большие проценты и выгодные условия в рекламе — далеко не всегда такие в жизни.

Теперь Валера знает: если предложение выглядит слишком привлекательным, нужно задать главный вопрос: «А где здесь подвох?»