Существует ли идеальная карта?

Какой кэшбэк самый лучший и где дают больше всего? Сегодня мы поговорим о самом выгодном кэшбэке на весну 2026 года, тем более многие банки недавно обновили свои условия.

Для начала дам небольшое уточнение: будем рассматривать только кэшбэк по обычным дебетовым картам, тот, что доступен для большинства россиян. Аттракцион невиданной щедрости в виде индивидуальных 25% кэшбэка — он не для всех, а чаще всего для сотрудников банков.

Существует ли Дед Мороз и банк с самым выгодным кэшбэком? Нет, потому что лучшее предложение обычно действует только лишь на отдельные категории, а выбирать карту с кэшбэком нужно ориентируясь на вашу структуру трат.

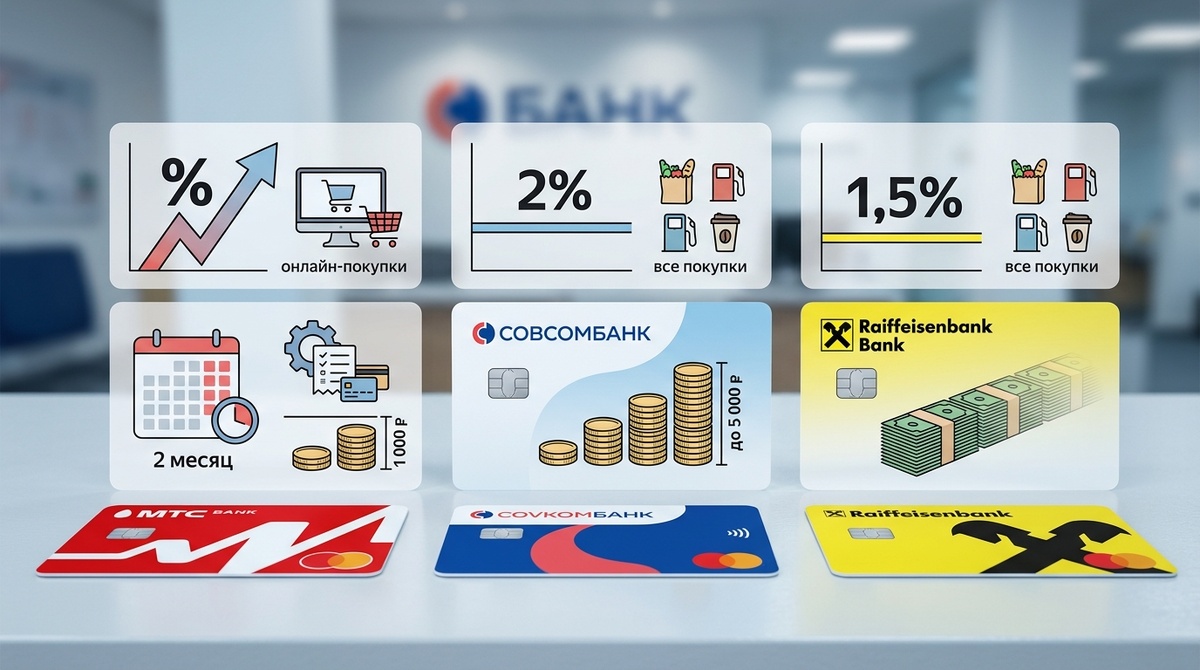

Универсальные карты на все покупки

Более-менее универсальные карты дают хороший процент в сочетании с высоким максимальным лимитом:

- Дебетовая «Скидка везде» от МТС-Банка: дает вместо кэшбэка 3% скидки на все онлайн-покупки сразу. Лимит — 1000 рублей в месяц на каждый MCC-код (то есть по максимуму можно собрать чуть больше 30 000 рублей, но для этого нужно быть финансовым гуру). Такой кэшбэк действует только первые 2 месяца, потом нужно совершать 10 платежей от 100 рублей (но не больше одной покупки в одной точке в сутки). Цена обслуживания — 99 рублей, плата не взимается, если делать более пяти покупок в месяц.

- Дебетовая карта Совкомбанка: честные 2% кэшбэка на всё. Лимит составляет до 5000 рублей в месяц.

- Карта от Райффайзенбанка: 1,5% кэшбэка без верхнего лимита. Можно тратить хоть миллион, вам все равно выплатят 1,5%, правда, ходят слухи, что банк скоро уйдет из страны.

Кэшбэк за коммунальные услуги (ЖКХ)

Коммунальные платежи теперь проходят по статье «тяжелых» расходов, судя по суммам в наших квитанциях. Самое время получить за них возврат:

- ОТП-карта: можно выбрать кэшбэк 3% за коммунальные услуги. Категория доступна каждый месяц, максимум выплаты — 3000 рублей. Подсказка: можно платить за коммунальные всем вокруг, но желательно разбавлять другими покупками, а то мошенниками признают.

- Газпромбанк: дает выбрать категорию ЖКХ всем клиентам. Кэшбэк составляет 3% при среднемесячном остатке 30 000 рублей, 4% при остатке в 60 000 рублей и 6% при остатке от 120 000 рублей.

- Совкомбанк «Халва»: 1% кэшбэка за коммунальные услуги всем клиентам и 2% тем, у кого есть подписка, при условии оплаты через мобильное приложение или интернет-банк.

Самые выгодные карты для покупки продуктов

Хороший кэшбэк на продукты — большая редкость, и такие акции долго не живут. Речь идет о картах, которые обещают высокий процент в супермаркетах всем пользователям:

- Новикомбанк (карта «Всегда в плюсе»): дает 5% кэшбэка за покупки продуктов. Максимальная сумма — 7000 рублей в месяц. Для получения необходимо, чтобы оборот по карте был не меньше 20 000 рублей в месяц.

- РосФинанс Банк («Всё для фронта»): дает 5% кэшбэка, максимальная сумма выплаты — 5000 рублей в месяц. Чтобы получить кэшбэк, надо потратить от 10 000 рублей в месяц. Обслуживание бесплатно при тратах от 2500 рублей в месяц.

- Совкомбанк «Халва»: дает хороший кэшбэк на покупки в магазинах-партнерах («Пятерочка», «Лента», «Купер»). Без подписки будет 5% за покупки от 10 000 рублей (нужно платить стикером HalvaPay или онлайн) и 2% за покупки на меньшие суммы. При подключении платной подписки кэшбэк составит 10% за покупки дороже 10 000 рублей и 5% за все остальное. Деньги за подписку в конце года можно вернуть, максимальный лимит кэшбэка — 5000 рублей.

Кэшбэк на автозаправках (АЗС)

Для автозаправок тоже лучше заводить отдельную карту, но чтобы не получить бан, желательно совершать по ней и пару других бытовых покупок:

- ОТП-карта: 5% кэшбэка на автозаправки. Лимит — 3000 рублей (по кредитной карте того же банка лимит 1000 рублей, при статусе Premium Light — 5000 рублей, а при статусе Премиум — 20 000 рублей).

- Финам «Комфорт»: 5% кэшбэка с максимумом всего 1000 рублей. Если подключить пакет «Премиум», будет 7% кэшбэка и максимум 2000 рублей.

- Газпромбанк: кэшбэк 4% при остатках на карте от 60 000 рублей и 6% при остатках от 120 000 рублей. Лимит полученного кэшбэка составляет от 5000 до 40 000 рублей в зависимости от статуса карты.

Интересные бонусные предложения

- Детская джуниор-карта от Т-Банка: дает 2% кэшбэка, но только на онлайн-покупки. Максимальный кэшбэк — 2000 рублей.

- БКС Банк (карта для путешествий): при тратах от 10 000 рублей в месяц и при остатке по счету в 50 000 рублей дает 5% на авиа- и ж/д билеты, на услуги турагентств и 7% на бронирование отелей. Лимит — 5000 рублей для всех, 10 000 для пакета «Приоритет» и 20 000 для «Премиума». Кэшбэк дают баллами, которые можно вывести от 1500 баллов.

- МКБ Банк (кэшбэк за перевод зарплаты): вы переводите зарплатный проект в банк, делаете хотя бы одну покупку по карте и дальше 5 месяцев получаете 5% от зарплаты (максимум 1000 рублей в месяц). Фактически за перевод зарплаты вам дадут 5000 рублей, растянутые на 5 месяцев. Акция действует только для тех, кто с сентября по февраль не был зарплатным клиентом.

Заключение и финансовая дисциплина

В целом, обладая максимальной финансовой дисциплиной и памятью, можно возвращать 3–5% от большинства всех своих бытовых трат.

Важный момент: в нашей подборке были одни лишь дебетовые карты. По кредиткам тоже иногда бывают очень выгодные предложения, но играть с ними не рекомендуем, а то, сами знаете, оплатим через СБП, а потом никаких льготных периодов. Даже большое количество дебетовых карт бывает сложно держать в уме, и по ним в редких случаях можно уйти в минус. С кредитными картами ситуация еще более непредсказуемая.