Подробный разбор нового размещения облигаций ПАО «Магнит» с плавающим купоном (флоатером). Анализируем финансовый отчет за 2025 год с неожиданным чистым убытком в 16,6 млрд рублей. Сравниваем первичку с доходностями на вторичном рынке и выносим честный вердикт.

💡 Я уже 6 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Зачем продуктовому гиганту ваши деньги

Июнь 2026 года продолжает диктовать свои правила игры на долговом рынке. Ключевая ставка Банка России зафиксировалась на отметке 14,5%, и тренд на ее постепенное снижение заставляет многих инвесторов пересматривать свои стратегии. Однако неопределенность никуда не ушла, и часть капитала разумно держать в защитных активах.

В такие моменты на фондовый рынок выходят корпоративные тяжеловесы. ПАО «Магнит» — ритейлер, магазины которого есть буквально в каждом дворе, — открыл сбор заявок на новый выпуск облигаций. Компания предлагает инструмент с плавающей ставкой, привязанной к «ключу» ЦБ. Для тех, кто ищет спокойный пассивный доход, это звучит как отличный вариант. Но давайте заглянем в свежий финансовый отчет эмитента: за красивым фасадом тысяч магазинов скрывается многомиллиардный чистый убыток. Разбираемся, стоит ли добавлять эту бумагу на свой брокерский счет.

Параметры выпуска

Условия нового займа выглядят как классический защитный инструмент для консервативного портфеля:

- Ориентир купона: Ключевая ставка ЦБ РФ + премия до 160 б.п. (1,6%). При текущей ставке 14,5% это дает ориентировочную доходность облигаций на старте 15,85 – 16,1% годовых.

- Тип купона: Плавающий (флоатер).

- Срок обращения: 3 года (1 080 дней).

- Период выплаты: Ежемесячно (каждые 30 дней) — идеальная база для сложного процента.

- Оферта / Амортизация: Нет. Вы получаете чистый инструмент на 3 года без досрочных погашений и возврата кусков номинала.

- Кредитный рейтинг: АА+(RU) от АКРА и ruAAA от Эксперт РА (однако прогноз «Развивающийся»).

Что такое флоатер?

Ваш доход привязан к решениям Эльвиры Набиуллиной. Если ставка ЦБ останется 14,5%, ваш купон будет 16,1%. Если завтра ЦБ снизит ставку до 10%, ваш купон автоматически упадет до 11,6%. Флоатер страхует от обесценивания денег при росте инфляции, но не дает зафиксировать сверхдоходность на годы вперед.

Бизнес компании и откуда взялся убыток?

«Магнит» — это колоссальная инфраструктурная машина. Более 33 440 торговых точек в 72 регионах, 52 распределительных центра, почти 9 тысяч фур и 19 миллионов покупателей ежедневно. Ритейлер вертикально интегрирован: у него есть свои агропредприятия, где выращивают овощи и делают кондитерку для собственных торговых марок (СТМ).

Но масштаб не всегда гарантирует финансовое здоровье. Давайте посмотрим на суровые цифры отчета по МСФО за 2025 год:

- Выручка: 3,5 триллиона руб. (+15,3% г/г). Выручка растет вместе с инфляцией продуктов.

- EBITDA: 169,3 млрд руб. (-1,5% г/г).

- Рентабельность по EBITDA: всего 4,8%.

- Чистый долг / EBITDA: 2,9х. Нагрузка приблизилась к психологической границе в 3,0х.

- Чистый убыток: 16,6 млрд руб. (падение на 133% год к году!).

И вот почему это важно: Ритейл — бизнес с микроскопической маржой. Когда рентабельность падает ниже 5%, а кредиты в банках и облигации стоят по 16–18% годовых, вся заработанная прибыль уходит на обслуживание долга. Магнит берет новые деньги не для агрессивного захвата рынка, а для классического рефинансирования — чтобы перекрыть старые долги и поддержать текущую операционку, пока ставки в экономике не пойдут вниз. Именно поэтому агентство Эксперт РА присвоило рейтингу статус «Развивающийся» — они внимательно следят, справится ли гигант с этой долговой нагрузкой.

Первичка vs Вторичный рынок

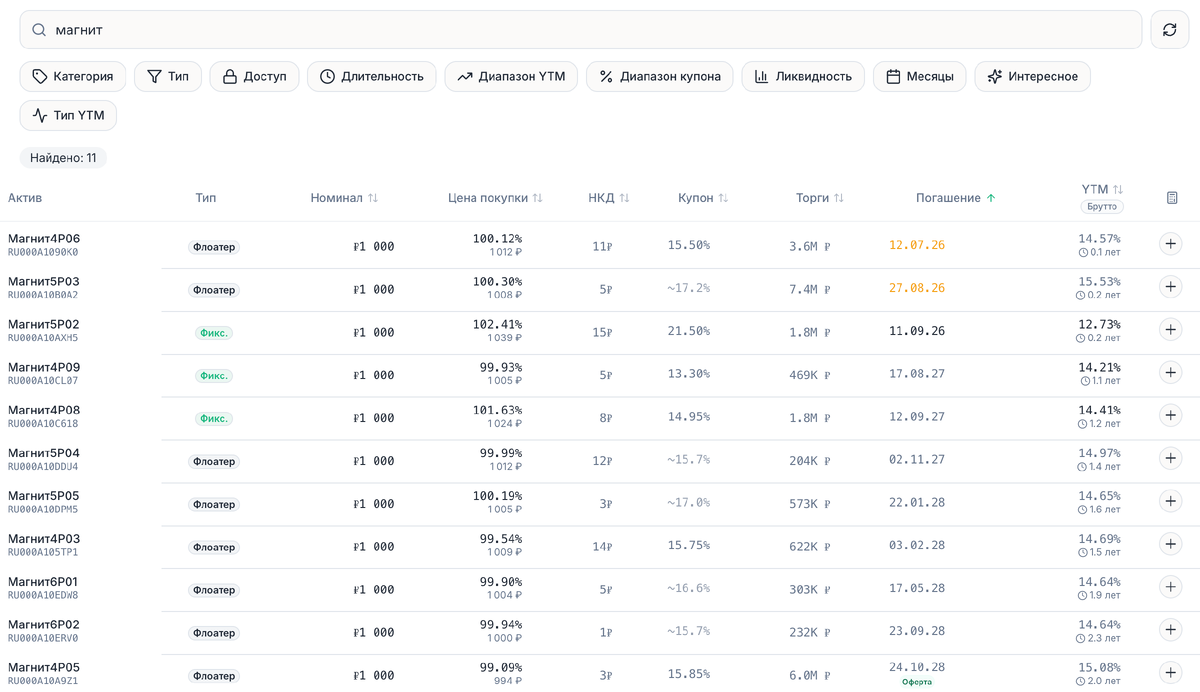

Решая, куда вложить рубли, мы не должны слепо верить рекламе организаторов размещения. Самый важный вопрос: дает ли первичка премию к тому, что уже торгуется на бирже? Открываем скринер kupona.io и смотрим на старые выпуски, которые уже торгуются на бирже:

На вторичном рынке сейчас обращается множество флоатеров Магнита. Давайте сравним:

- Магнит5P05 (флоатер): Погашение в 2028 году (осталось 1,6 года). Торгуется почти по номиналу (100,19%), дает чистую эффективную доходность (YTM) около 14,65%.

- Магнит4P03 (флоатер): Срок до 2028 года. Цена чуть ниже номинала (99,54%), YTM — 14,69%.

- Магнит6P01 (флоатер): Срок до 2028 года. Цена 99,90%, YTM — 14,64%.

А теперь давайте посчитаем... Существующие длинные флоатеры Магнита на вторичном рынке дают реальную доходность к погашению в районе 14,6–14,7%.

Новый выпуск на первичном рынке предлагает формулу «КС + до 160 б.п.». Если маркетологи на сборе заявок не пожадничают и оставят премию в 1,6% (или хотя бы 1,4%), то текущая купонная доходность составит 15,9 – 16,1%. Это почти на полтора процента выше того, что прямо сейчас дает вторичный рынок!

Новый выпуск выглядит выгоднее старых флоатеров компании. Эмитент дает справедливую премию за риск.

Главные риски

Любой актив имеет свои «скелеты в шкафу». Что может пойти не так с Магнитом?

- Риск снижения ставки ЦБ: Если Банк России начнет активно резать ключевую ставку во второй половине 2026 или в 2027 году, ваш купон поплывет вниз вместе с ней. Для фиксации высокой доходности надолго флоатер не годится (для этого нужны бумаги с фиксированным купоном).

- Падение маржинальности: Инфляция издержек (рост зарплат кассирам, логистика, бензин, коммуналка) растет быстрее, чем магазины могут повышать цены на полках (потребительский спрос ограничен). Если убыток Магнита продолжит расти в 2026 году, рейтинг компании могут понизить, что вызовет временную распродажу ее облигаций на бирже.

- Кредитный риск (Долг 2.9х): Для ритейла такой долг — это много. Магнит слишком велик, чтобы обанкротиться (системообразующее предприятие), но долговая спираль будет давить на стоимость его ценных бумаг.

Резюме и выводы

Новый выпуск флоатеров «Магнита» — это рабочий инструмент для парковки кэша в условиях высоких ставок с надежной ежемесячной выплатой.

- Кому подходит бумага: Консервативным инвесторам, которые хотят защитить свой капитал от инфляции прямо сейчас, но боятся покупать бумаги второго и третьего эшелона. Вы получаете защиту ставки ЦБ + приятный бонус в 1,5%.

- Кому НЕ подходит: Инвесторам, которые хотят зафиксировать доходность 15-16% на годы вперед, чтобы пересидеть цикл смягчения ЦБ.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.