В серии этих тематических постов покажем вам реальные вопросы, на которые отвечают эксперты нашей ЛИНИИ КОНСУЛЬТАЦИЙ.

В конце статьи — БОНУС для вас!:)

Отвечает эксперт «Линии консультаций» ООО «РайТ» Чечёткина Ольга Евгеньевна:

К нам в учреждение передано основное средство стоимостью 8 тыс.руб. У предыдущего владельца оно принято к учету в 2016 году. Нам передали по балансовой стоимости внутри одного ведомства, то есть по акту и извещению. Как отразить такое имущество в учреждении-получателе? Где такое имущество должно числится сейчас на балансе или на забалансе?

Рассмотрев Ваш вопрос, сообщаем:

Нормативно-правовыми актами, регулирующими ведение бухгалтерского/ бюджетного учёта, не предусмотрена возможность отражения передачи объектов основных средств с балансовых счетов бухгалтерского учёта на забалансовые счета. Учреждение-получатель принимает к учёту безвозмездно полученные объекты основных средств по сформированной стоимости с отражением по дебету счета 0 101 ХХ 310 «Основные средства» и кредиту счета 0 304 04 310 с одновременным отражением суммы накопленной амортизации и убытка от обесценения актива.

Дальнейшее отражение имущества на забалансовом счете 21 «Основные средства в эксплуатации» осуществляется при вводе в эксплуатацию объекта ОС стоимостью до 10 000 рублей включительно одновременно со списанием с балансового учета его первоначальной стоимости (Письмо Минфина России от 6 августа 2020 г. N 02-07- 05/69107).

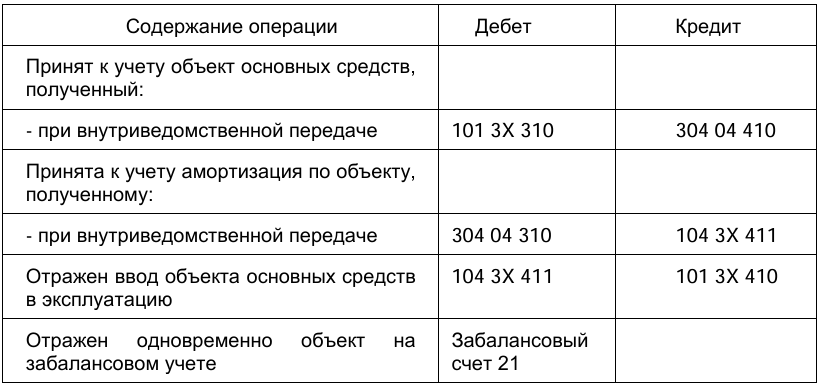

Если учреждение получает бывший в употреблении объект в составе основных средств стоимостью до 10 000 руб., повода для учета его на балансе и для присвоения ему инвентарного номера у учреждения нет. По этой причине после получения согласно акту приёма-передачи объекта на счёт 101 XX при вводе в эксплуатацию учреждение отражает его на забалансовом счёте 21 (п. 261 Порядка применения Единого плана счетов, п. 26.1 Бухгалтерских записей бюджетного учета, п. 24.1 Бухгалтерских записей БУ и АУ). В учёте учреждения-получателя в рассматриваемом случае должны быть сделаны следующие записи:

Обоснование

Согласно Федеральному закону от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и положениям бюджетного законодательства бюджетный учёт объектов нефинансовых активов (как находящихся в оперативном управлении, так и составляющих государственную казну Российской Федерации (казну субъекта Российской Федерации, муниципальную казну)) регламентируется федеральными стандартами бухгалтерского учёта государственных финансов и актами Минфина России, регулирующими ведение бюджетного учёта.

Порядок отражения в бухгалтерском учёте информации об объектах основных средств определен федеральным стандартом бухгалтерского учёта для организаций государственного сектора «Основные средства», утвержденным приказом Минфина России от 31.12.2016 N 257н (далее — Стандарт, СГС «Основные средства»). В соответствии с пунктом 24 СГС «Основные средства» объекты основных средств, полученные субъектом учёта от собственника (учредителя), иной организации бюджетной сферы, подлежат признанию в бухгалтерском учёте в оценке, определённой передающей стороной (собственником (учредителем)), — по стоимости, отражённой в передаточных документах.

Положения СГС «Основные средства» применяются при ведении бухгалтерского учёта основных средств, раскрытии в бухгалтерской (финансовой) отчётности информации об основных средствах (результатах операций с ними), если иное не установлено другими федеральными стандартами бухгалтерского учёта государственных финансов, единой методологией бюджетного учёта и бюджетной отчётности.

С учётом положений пункта 108 Порядка применения Плана счетов бюджетных (автономных) учреждений, п. 3.7.5.1 Бухгалтерских записей БУ и АУ выбытие основных средств при внутриведомственной передаче отражается по дебету счета 030404310 «Внутриведомственные расчеты по приобретению основных средств» и кредиту соответствующих счетов аналитического учёта счета 0101ХХ410 «Основные средства».

Учреждение-получатель при отражении в бюджетном (бухгалтерском) учёте информации о полученных в 2026 году объектах имущества руководствуется подходами, определёнными СГС «Основные средства». Вместе с тем, вышеуказанными нормативно-правовыми актами, регулирующими ведение бухгалтерского (бюджетного) учёта, не предусмотрена возможность отражения передачи объектов нефинансовых активов (в том числе объектов основных средств) с соответствующих балансовых счетов бухгалтерского учёта на забалансовые счета Единого плана счетов.

Таким образом, с учётом положений пункта 107 Порядка применения Плана счетов бюджетных (автономных) учреждений, п. 3.7.1.1 Бухгалтерских записей БУ и АУ учреждение-получатель принимает к бюджетному учёту полученные объекты основных средств по сформированной стоимости с отражением по дебету соответствующих счетов аналитического учета счета 0101ХХ310 «Основные средства» и кредиту счета 030404310 «Внутриведомственные расчеты по приобретению основных средств», с одновременным отражением суммы накопленной амортизации и убытка от обесценения актива. Дальнейшее отражение объекта имущества на забалансовом счете 21 «Основные средства в эксплуатации» осуществляется при вводе в эксплуатацию объекта основных средств (объекта движимого имущества стоимостью до 10 000 рублей включительно) одновременно со списанием с балансового учета его первоначальной стоимости (п. 39 Федерального стандарта N 257н, п. п. 3, 261 Порядка применения Единого плана счетов, п. 26.1 Бухгалтерских записей бюджетного учета, п. 24.1 Бухгалтерских записей БУ и АУ).

Используемые документы:

- Вопрос: В учреждение в 2021 г. поступило ОС балансовой стоимостью 7 000 руб., введенное в эксплуатацию до 01.01.2018. Стоимость ОС, амортизация которых единовременно списывается на расходы в момент ввода в эксплуатацию, увеличена до 10 000 руб. Каким образом учреждению - принимающей стороне следует учитывать данное ОС? ("Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере", 2021, N 6) {КонсультантПлюс}

- Статья: Безвозмездная передача материальных ценностей с забалансовых счетов (Малова Е.) ("Актуальные вопросы учета и налогообложения для учреждений госсектора", 2024, N 6) {КонсультантПлюс}

- Корреспонденция счетов: Как отразить в учете бюджетного учреждения безвозмездное получение основного средства (перфоратора) от органа государственной власти, не являющегося учредителем данного учреждения?.. (Консультация эксперта, 2026) {КонсультантПлюс}

- Готовое решение: Как учреждению вести учет на забалансовом счете 21 "Основные средства в эксплуатации" (КонсультантПлюс, 2026) {КонсультантПлюс}

- Готовое решение: Как учреждению учитывать малоценные основные средства стоимостью до 10 000 руб. (КонсультантПлюс, 2026) {КонсультантПлюс}

- Письмо Минфина России от 6 августа 2020 г. N 02-07-05/69107 Об отражении в учете безвозмездно полученных объектов основных средств

Опубликованное решение — личное мнение эксперта; носит разъяснительный и рекомендательный характер.

Вопрос эксперту экономит ваше время на поиск эффективного решения.

ВАШ БОНУС

Линия Консультаций — сервис для участников программы лояльности «РайТ-Привилегия».

В рамках этой услуги Клиент получает:

— Консультации по вопросам бухгалтерского учета, налогообложения, кадрового делопроизводства и права (в том числе подбор, анализ и предоставление информации, нормативных актов и консультационных материалов);

— Помощь в поиске, подборке и заказе актуальных документов;

— Неограниченное количество обращений к Линии Консультаций (ЛК).

Режим работы ЛК: ежедневно с 08:00 до18:00, кроме выходных и праздничных дней.