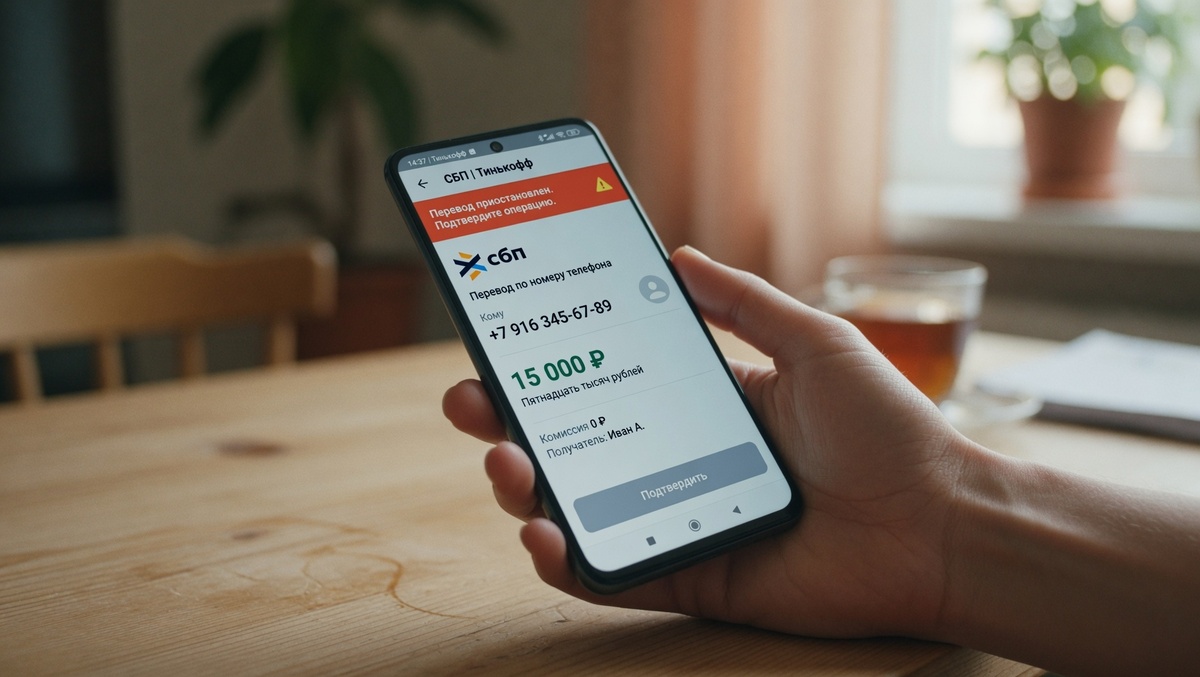

На прошлой неделе мне задержали перевод. Я отправил деньги другу через СБП — обычный перевод, ничего подозрительного. Через минуту пришло уведомление: операция приостановлена, ждите подтверждения.

Я позвонил в банк. Мне объяснили: автоматическая проверка, всё в порядке — просто подтвердите что это вы. Подтвердил. Деньги дошли через час.

Раньше такого не было. И это только начало — с июля изменений станет больше. Разбираюсь что именно произойдёт и почему это касается каждого у кого есть смартфон с банковским приложением.

Главное изменение с 1 июля — ИНН в каждом переводе

С 1 июля 2026 года при переводах через СБП станет обязательным указание ИНН. Передавать данные будут обязаны банки — не клиенты.

Это важный момент который многие уже поняли неправильно. В интернете появились панические посты: «теперь при каждом переводе надо вводить ИНН вручную». Это неправда.

Вручную ничего заполнять не придётся. Банк будет делать это автоматически. Вы переводите деньги как обычно — через номер телефона, по QR-коду или через приложение. Просто вместе с переводом банк автоматически передаёт ваш ИНН банку получателя.

Для обычного человека интерфейс не изменится вообще никак.

Зачем это делают

Мера вводится для борьбы с "дропперством" — использованием подставных лиц для вывода и обналичивания украденных денег. По оценкам Сбербанка, потери россиян от телефонного и дистанционного мошенничества в 2025 году составили около 280–285 миллиардов рублей.

280 миллиардов. Это не абстрактная цифра — это деньги реальных людей которых обманули мошенники.

Схема "дропперства" работает просто: мошенники находят людей которые за небольшую плату соглашаются принять деньги на свою карту и перевести дальше. Эти люди — "дропперы". Они разрывают цепочку между мошенником и жертвой, делая отслеживание сложнее.

ИНН выбрали как универсальный идентификатор потому что он не меняется — в отличие от номера телефона или карты. Телефон можно сменить, карту перевыпустить. ИНН — никогда. Это делает каждого участника перевода однозначно идентифицируемым.

Что уже работает с января 2026 — период охлаждения

Это изменение уже действует — но многие узнали о нём только когда столкнулись лично. Именно поэтому мой перевод и завис на час.

С 1 января 2026 года банки получили право приостанавливать подозрительные операции на срок до 48 часов. Во время периода охлаждения банк связывается с клиентом для подтверждения операции. Подтверждаете — деньги идут дальше. Не подтверждаете — возвращаются вам.

На практике большинство задержек длятся не 48 часов, а значительно меньше. Мой перевод задержали на час.

Что может вызвать подозрение у системы

Здесь важно понимать логику алгоритма — чтобы не удивляться когда придёт уведомление о задержке.

Переводы до 1 000 рублей сами по себе обычно не вызывают вопросов. Но большое их количество за короткое время — особенно от разных отправителей или одному получателю — выглядит нетипично для системы.

Слова «услуги», «аренда», «товар» в комментарии к переводу переводят личный платёж в разряд предпринимательской деятельности и привлекают внимание ФНС. Немедленный вывод денег полученных от незнакомых людей — тоже триггер.

Запомните простое правило: если переводите деньги другу за ужин — пишите «за ужин» или вообще ничего не пишите. Не пишите «оплата услуг» или «за работу». Это не страшно само по себе — но может замедлить перевод.

Что будет дальше

Государство последовательно выстраивает систему где каждый перевод оставляет след и каждый участник однозначно идентифицируется. ИНН в СБП с июля — один из элементов этой системы.

Для обычных пользователей, самозанятых, репетиторов, нянь и всех кто честно принимает оплату через СБП — принципиально ничего не изменится. Это техническая мера направленная против мошенников, а не против обычных людей.

Три вещи которые стоит сделать прямо сейчас

Первое — проверьте что ваш ИНН привязан к банковскому аккаунту. Обычно это происходит автоматически при открытии счёта, но в некоторых банках стоит зайти в настройки профиля и убедиться что данные актуальны. До 1 июля ещё есть время.

Второе — настройте push-уведомления от банка если ещё не сделали. Именно через них придёт запрос на подтверждение если перевод попадёт под проверку. Без уведомлений вы просто не узнаете что перевод завис.

Третье — не пишите в комментарии к переводу слова которые звучат как коммерция. Просто имя человека или суть без деловой терминологии.

Система становится строже — но строже к мошенникам. Если вы переводите деньги честно — единственное что изменится это иногда придёт уведомление с просьбой подтвердить перевод.

Это занимает 30 секунд. Зато 280 миллиардов рублей в год — чужих денег — будет немного сложнее украсть.