Ипотека или рассрочка: что сегодня выгоднее?

Сейчас застройщики снова активно продвигают ипотеку под красивые ставки:

7%, 6%, иногда даже ниже.

Звучит приятно.

Особенно когда обычная рыночная ипотека выглядит совсем не радостно.

Но я всегда говорю клиентам:

смотреть нужно не на ставку, а на всю сделку целиком.

Потому что низкая ставка в рекламе — это не всегда выгода.

Иногда это просто красивая упаковка.

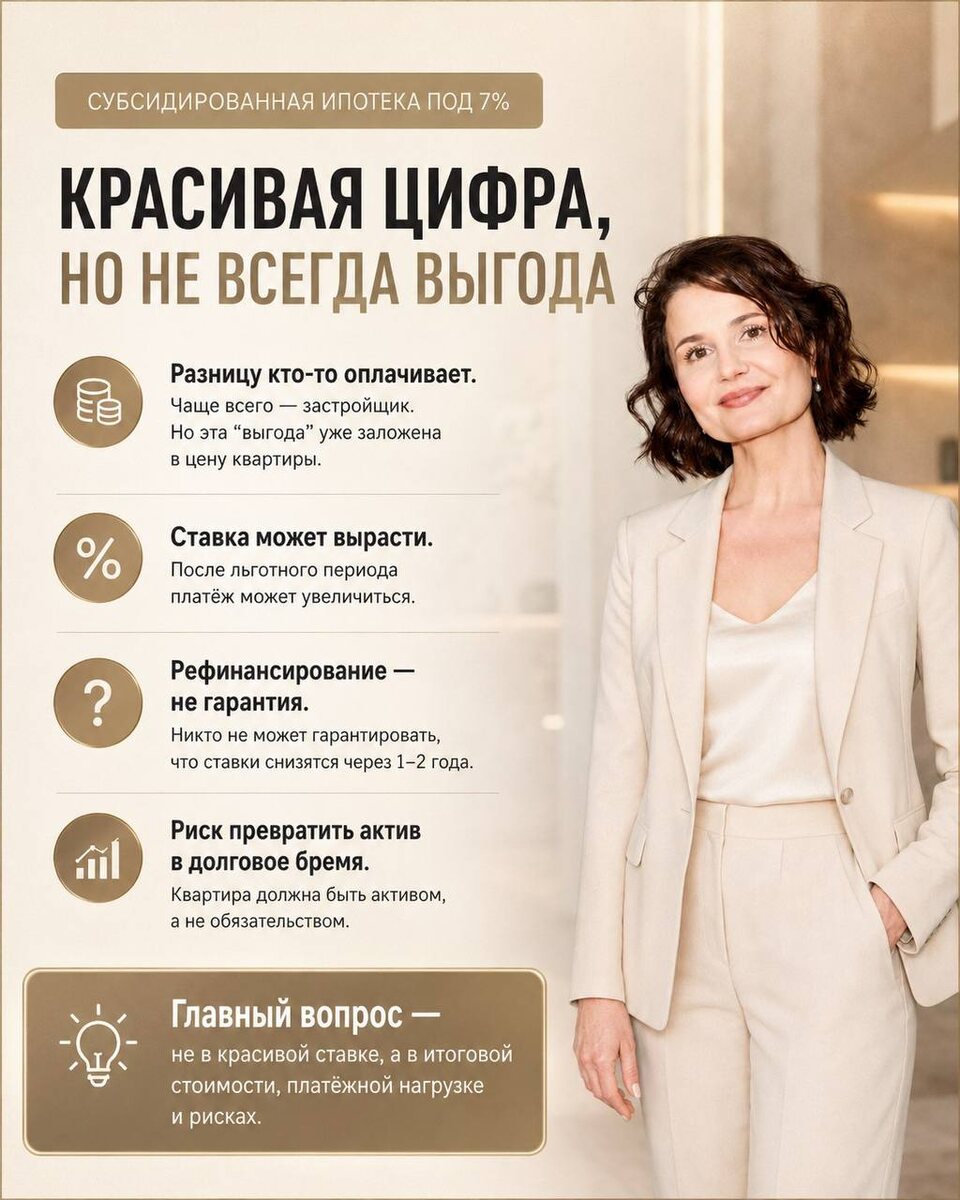

В чём подвох субсидированной ипотеки?

Если банк даёт ставку ниже рынка, значит, разницу кто-то оплачивает.

Чаще всего — застройщик.

Но застройщик не работает себе в минус.

Поэтому эта “выгода” часто уже заложена:

— в цену квартиры;

— в отсутствие реальной скидки;

— в ограниченный выбор объектов;

— в условия программы;

— в будущую нагрузку покупателя.

То есть на баннере вы видите 7%,

а в расчёте может оказаться, что квартира стала дороже, скидки нет, а вся стратегия держится на одной надежде:

“Потом рефинансируемся.”

И вот здесь главный риск.

Никто не может гарантировать, что через год-два ставки действительно снизятся до комфортного уровня.

Если этого не произойдёт, платёж может резко вырасти.

А квартира не должна превращаться в долговую ловушку.

Почему рассрочка часто выглядит сильнее?

Рассрочка сегодня во многих случаях даёт покупателю больше свободы.

Вы фиксируете объект сейчас, но не заходите сразу в длинный ипотечный долг на 20–30 лет.

За время рассрочки можно спокойно:

— дождаться более понятных ставок;

— подготовиться к ипотеке позже;

— сохранить часть капитала;

— не переплачивать банку с первого дня;

— оценить рынок без спешки;

— выбрать дальнейшую стратегию.

Рассрочка — это не про “не хватает денег”.

Это про управление капиталом.

Иногда разумнее не отдавать сразу всю сумму и не брать ипотеку на десятилетия, а зафиксировать хороший объект и сохранить манёвренность.

Что выгоднее?

Зависит от конкретной сделки.

Ипотека может быть выгодна, если:

— ставка зафиксирована на весь срок;

— цена квартиры не завышена;

— платёж комфортен;

— объект ликвидный;

— нет зависимости от будущего рефинансирования.

Рассрочка чаще выгоднее, если:

— есть понятный график платежей;

— нет скрытого удорожания;

— объект можно зафиксировать сейчас;

— вы ждёте снижения ставок;

— хотите сохранить гибкость;

— не хотите сразу входить в долгую ипотечную нагрузку.

Мой вывод простой:

не нужно выбирать по рекламной ставке.

Нужно считать итоговую стоимость покупки, платёжную нагрузку, риски и сценарий выхода.

Иногда ипотека под 7% оказывается не такой выгодной, как кажется.

А рассрочка — наоборот, становится более спокойной и стратегически сильной моделью.

Если вы сейчас выбираете между ипотекой и рассрочкой — напишите мне слово РАСЧЁТ.

Я помогу сравнить варианты и покажу, где реальная выгода, а где просто красивая ставка в рекламе.

Юлия Марченко

Недвижимость как актив🌿

+7 912 809-93-56