Каждый второй, кто берёт кредит, переплачивает. Не потому что условия плохие — а потому что не знает, как читать договор, когда торговаться и что вообще влияет на ставку. Я разобрал этот процесс от заявки до выплаты — чтобы вы брали дешевле.

Чем банковский кредит отличается от МФО

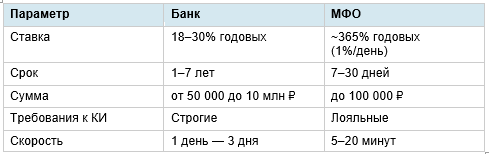

На первый взгляд — оба дают деньги. Разница принципиальная:

Вывод простой: банк выгоднее для больших сумм и длинных сроков. МФО — для срочных небольших денег. Если нужно 200 000 ₽ на год — идите в банк, переплата будет в разы меньше.

Что реально влияет на вашу ставку

Банки не дают всем одну ставку. Ту красивую цифру из рекламы «от 18%» получает только часть заёмщиков. Вот что меняет расчёт:

• Кредитный рейтинг (КИ). Главный фактор. Без просрочек за последние 2–3 года — ставка будет ближе к минимальной. Одна просрочка может добавить 3–5 процентных пунктов.

• Долговая нагрузка (ПДН). Если вы уже отдаёте более 50% дохода по кредитам — банк либо откажет, либо поднимет ставку. Закройте мелкие долги перед подачей.

• Наличие счёта в этом банке. Зарплатным клиентам банки дают скидку 1–3%. Это не маркетинг — реально работает.

• Справка о доходах. 2-НДФЛ или справка по форме банка снижает ставку. Без подтверждения дохода добавят 2–5%.

• Страховка. Банки навязывают её при выдаче. Отказ повышает ставку на 3–7%. Посчитайте: иногда страховка дешевле переплаты по повышенной ставке, иногда нет — нужно считать.

Как правильно подавать заявку

Большинство делают одну ошибку: подают заявки в несколько банков одновременно. Каждый запрос оставляет след в кредитной истории — это снижает рейтинг и уменьшает шансы на одобрение. Правильный порядок:

1. Проверьте КИ через Госуслуги — бесплатно, раз в год. Убедитесь, что нет ошибок.

2. Выберите 2–3 банка с подходящими условиями и подайте по очереди, начиная с самого выгодного.

3. Дождитесь ответа — не подавайте следующую заявку раньше, чем через 5–7 дней.

4. Если одобрили — читайте договор до подписания. Полная стоимость кредита (ПСК) должна быть указана на первой странице.

Три банка с нормальными условиями в 2026 году

Вот что реально предлагают прямо сейчас:

• Альфа-Банк — до 7 000 000 ₽, срок до 5 лет, онлайн-заявка за 2 минуты. Ставка зависит от категории клиента — зарплатникам дешевле.

• ПСБ — до 7 000 000 ₽, срок до 7 лет. Банк лояльно смотрит на неидеальную КИ по сравнению с другими крупными игроками.

• АК Барс — до 3 000 000 ₽, онлайн решение. Хороший вариант для регионов, где менее распространены Альфа и ПСБ.

Если банки отказывают — как промежуточный шаг для улучшения КИ подойдёт Займер: первый займ под 0%, своевременный возврат добавляет положительную запись в КИ.

Как посчитать, сколько вы реально переплатите

Формула простая: посмотрите на ПСК (полная стоимость кредита) — это итоговая ставка с учётом всех комиссий. Но лучше считать в деньгах:

Пример: 300 000 ₽ на 2 года под 24% годовых.

• Ежемесячный платёж: ~15 900 ₽

• Итого выплатите: 381 600 ₽

• Переплата: 81 600 ₽

Та же сумма на тот же срок, но под 19%:

• Ежемесячный платёж: ~15 200 ₽

• Переплата: 64 800 ₽

• Экономия: 16 800 ₽ только за счёт ставки

Именно поэтому стоит потратить день на подготовку к заявке — закрыть мелкие долги, найти справку о доходах, стать зарплатным клиентом нужного банка. Это реальные деньги.

Когда кредит брать не стоит

Честно: есть ситуации, когда кредит — плохое решение.

• Если берёте, чтобы отдать другой кредит (без рефинансирования — просто перекрыть) — долг только растёт

• Если платёж больше 40–50% дохода — высокий риск просрочки

• Если покупка не срочная и можно накопить за 3–6 месяцев — накопите, сэкономите на переплате

• Если КИ плохая и ставку предлагают выше 35% — поработайте сначала над историей

Итог

Банковский кредит — нормальный инструмент при правильном использовании. Главное: проверить КИ заранее, снизить долговую нагрузку, подтвердить доход и читать договор до подписания. Всё остальное — детали.

Сравнить актуальные предложения и подобрать кредит под свою ситуацию можно на zaimy24.online.

Подписывайтесь:

ВКонтакте: vk.com/club237762843

Telegram-бот: https://t.me/zaimy24online_bot