Конституционный суд поставил точку в многолетнем споре автовладельцев со страховщиками: теперь взыскать со страховой компании доплату за ремонт сверх лимита ОСАГО (400 тысяч рублей) будет крайне сложно. Решение КС РФ от 26 мая 2026 года вызвало бурную реакцию на рынке. Страховые компании вздохнули с облегчением, а автомобилисты и эксперты заговорили о том, что это решение лишь развяжет новый виток судебных разбирательств. Парадокс в том, что в 2025 году объём претензий автовладельцев к страховщикам сверх лимита достиг почти 5 миллиардов рублей, и суды часто вставали на сторону пострадавших. Теперь правила игры изменились.

Что случилось?

Конституционный суд РФ (КС) 26 мая 2026 года огласил Постановление № 34-П по жалобе страховой компании «Т-Страхование». Компания оспорила нормы закона об ОСАГО, которые позволяют судам взыскивать со страховщиков полную рыночную стоимость ремонта автомобиля, если реальные затраты на восстановление превышают предельную страховую сумму (400 тыс. руб.). Ранее практика складывалась в пользу пострадавших в ДТП: суды ссылались на статью 15 Гражданского кодекса РФ (возмещение убытков в полном объеме) и обязывали страховщиков доплачивать разницу за ремонт.

Основанием для жалобы стал конкретный случай. Владелец повреждённого автомобиля обратился в «Т-Страхование». По оценке страховщика, ущерб составил 320 тыс. руб., и он выдал направление на ремонт. Однако на станции техобслуживания (СТО) работы оценили в 580 тыс. руб. Автосервис отказался ремонтировать машину, поскольку стоимость услуг превышала лимит ОСАГО в 400 тыс. руб., и у станции не было гарантии, что страховщик доплатит. В итоге «Т-Страхование» выплатило потерпевшему максимальные 400 тыс. руб. Тот обратился в суд и потребовал взыскать разницу между выплаченной суммой и реальной стоимостью ремонта – ещё 180 тыс. руб. (а в ряде других дел, по данным экспертов, претензии превышали 3 млн руб.). Суды удовлетворили иск. После этого «Т-Страхование» обратилось в КС, заявив, что оспариваемые нормы закона об ОСАГО принуждают страховую компанию либо проводить ремонт по цене выше лимита, либо возмещать убытки в полном объеме, что противоречит самой сути обязательного страхования (лимит ответственности закреплён в п. «б» ст. 7 Закона об ОСАГО).

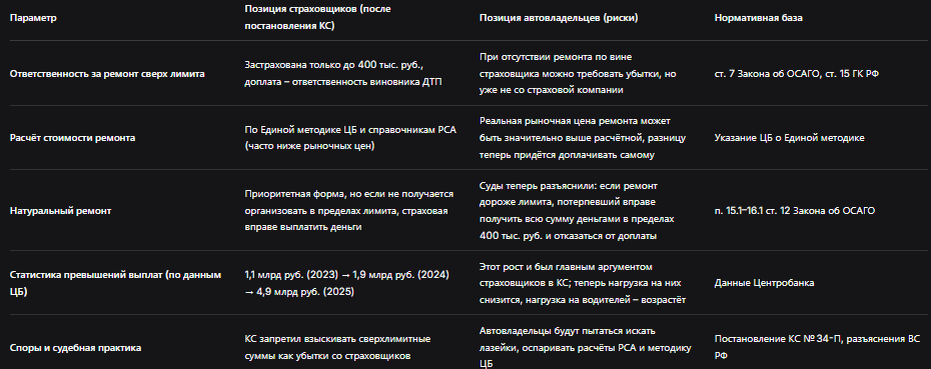

Конституционный суд признал оспариваемые положения не соответствующими Конституции в той мере, в какой они, по смыслу, придаваемому правоприменительной практикой, служат основанием для взыскания убытков, превышающих страховую сумму в 400 тыс. руб. КС указал, что такая практика подменяет институт обязательного страхования институтом деликтных обязательств и угрожает финансовой стабильности страховщиков, ведёт к росту тарифов и ухудшению положения всех автовладельцев.

Что решили суды?

Постановление Конституционного Суда кардинально меняет сложившиеся подходы. Теперь суды общей юрисдикции при рассмотрении дел об ОСАГО будут руководствоваться правовой позицией КС. Приведём несколько показательных примеров из судебной практики 2025–2026 годов как «до», так и «после» этого решения.

Дело, ставшее поводом для жалобы «Т-Страхования» (Ленинский районный суд Ярославля, 2025 г.)

Истица Светлана Шамшурина после ДТП обратилась в «Т-Страхование». Страховщик выдал направление на ремонт, но СТО отказалось чинить машину, сославшись на то, что реальная стоимость восстановления (584 900 руб.) превышает лимит ОСАГО (400 000 руб.) и станция не была уверена, что страховщик возместит разницу. «Т-Страхование» изменило форму возмещения и выплатило 321 тыс. руб., а затем доплатило до лимита 400 тыс. руб. Истица заказала независимую экспертизу, которая подтвердила более высокую стоимость ремонта. Суды первой, апелляционной и кассационной инстанций встали на сторону потерпевшей, обязав страховщика выплатить полную стоимость восстановительного ремонта – 584 900 руб.

Ключевой вывод суда (до постановления КС): если страховщик не смог организовать натуральный ремонт в пределах установленного законом лимита, он обязан возместить убытки в полном объёме по правилам статьи 15 Гражданского кодекса РФ, без учёта лимита ОСАГО.

Определение Верховного Суда РФ (25 декабря 2025 года)

В другом деле Верховный Суд РФ отменил решения нижестоящих инстанций, которые взыскали с компании лишь разницу до лимита (около 23 тыс. руб.). Высшая инстанция указала на ключевую ошибку: взыскиваемая сумма является не страховым возмещением (которое ограничено законом), а убытками, возникшими из-за нарушения страховщиком своих обязательств. Дело направлено на пересмотр. Эта позиция ВС РФ до постановления КС фактически легитимизировала практику взыскания сверхлимитных сумм.

Постановление Конституционного Суда РФ № 34-П от 26 мая 2026 года

КС признал оспариваемые положения Закона об ОСАГО не соответствующими Конституции РФ в той мере, в какой они служат основанием для взыскания убытков, превышающих страховую сумму. Суд указал, что частноправовые элементы системы ОСАГО не должны блокировать её публично-правовые элементы и преодолевать их императивное начало. Иное, как подчеркнул Суд, угрожало бы существованию системы страхования, ставило под сомнение финансовую состоятельность страховых компаний и влекло рост тарифов, ухудшая положение всех владельцев транспортных средств. При этом КС подтвердил, что выплата по ОСАГО должна быть произведена в пределах лимита (400 тыс. руб.).

Ключевой вывод суда: взыскивать со страховой компании деньги сверх лимита в 400 тыс. рублей за ремонт автомобиля неправомерно.

Обучающее мероприятие для судей Пензенского областного суда (2 июня 2026 года)

Сразу после вынесения постановления КС в Пензенском областном суде провели семинар для судей, на котором разъяснили новый порядок. До внесения изменений в законодательство суд предписал следующий порядок: если рыночная стоимость ремонта выше страховой суммы (400 тыс. руб.), а расчёт по официальной методике Банка России – ниже, потерпевший имеет право требовать выплату всей страховой суммы деньгами, отказавшись от доплаты за ремонт на СТОА.

Корень проблемы и как исправить в рамках закона

Ключевая проблема, которую обострило постановление КС, – это разрыв между расчётной и реальной стоимостью ремонта. Справочники Российского союза автостраховщиков (РСА) и Единая методика расчёта ЦБ дают оценку, которая зачастую значительно ниже рыночных цен в автосервисах. По словам эксперта Екатерины Голубевой, из-за этого стоимость нормо-часа и деталей на бумаге заметно расходится с тем, что автовладелец видит в сервисе. Именно этот разрыв и был причиной многомиллиардных доплат сверх лимита.

Таблица: Позиции сторон и ключевые параметры спора

Пошаговая инструкция для автовладельца

Если вы попали в ДТП, и страховщик не может организовать ремонт в пределах 400 тыс. руб., следуйте этой инструкции.

- Требуйте направления на ремонт. Это ваше право по закону (п. 15.1 ст. 12 Закона об ОСАГО). Страховщик обязан выдать направление на СТО из своего списка.

- Если СТО отказывается ремонтировать (из-за превышения лимита или по иной причине), зафиксируйте отказ письменно.

- Потребуйте от страховщика замены формы возмещения. Согласно разъяснениям, данным после постановления КС, если ремонт дороже 400 тыс. руб., а расчёт по методике ЦБ укладывается в лимит, страховщик обязан выплатить вам всю сумму деньгами (до 400 тыс. руб.). Вы вправе отказаться от доплаты за ремонт на СТОА.

- Проверьте расчёт страховщика. Убедитесь, что применялись актуальные справочники РСА и Единая методика ЦБ. Если вы считаете расчёт заниженным, закажите независимую экспертизу.

- Если страховщик отказывается платить даже лимит либо нарушает сроки, обращайтесь к финансовому уполномоченному (финомбудсмену). Это обязательный досудебный порядок.

- Подавайте иск в суд только после соблюдения досудебных процедур. Важно: взыскать со страховщика сумму сверх 400 тыс. руб. теперь, скорее всего, не удастся. Однако можно попытаться взыскать убытки с виновника ДТП (не со страховщика), если его ответственность не застрахована или ущерб превышает лимит.

- Оспаривайте экспертизу. Если расчёт страховщика занижен, требуйте назначения судебной экспертизы. Но помните, что она тоже будет проведена по Единой методике ЦБ.

Что делать, если страховщик незаконно отказал в выплате?

Несмотря на ограничение лимита, страховщики по-прежнему обязаны исполнить свои обязательства в пределах 400 тыс. руб. Если компания отказывает в выплате или занижает сумму, алгоритм защиты такой:

- Получить письменный отказ или акт о разногласиях.

- Подать обращение к финансовому уполномоченному.

- При несогласии с решением финомбудсмена – обращаться в суд.

Бесплатная консультация юриста

Заключение

Постановление Конституционного Суда РФ № 34-П от 26 мая 2026 года кардинально меняет расклад сил на рынке ОСАГО. С одной стороны, страховые компании получили долгожданную защиту от многомиллиардных взысканий сверх лимита, которые в 2025 году уже достигли 4,9 млрд рублей. Это, по их мнению, предотвратит коллапс системы и необоснованный рост тарифов.

С другой стороны, автовладельцы оказались в более уязвимом положении. Если реальный ремонт стоит дороже 400 тыс. руб., а расчёт по методике ЦБ укладывается в лимит, страховщик имеет право выплатить деньги (в пределах лимита) и не отвечать за разницу с рыночной ценой. Взыскать эту разницу со страховой компании теперь не получится. Единственный путь – предъявлять требования к виновнику ДТП, но это сложная и долгая процедура, к тому же не все водители имеют достаточно средств.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Таким образом, споры автовладельцев со страховщиками продолжатся, но они сместятся в плоскость оспаривания правильности расчётов по Единой методике и справедливости справочников РСА. А до тех пор, пока рыночные цены ремонта будут превышать расчётные, проблема «недоплаты» по ОСАГО будет оставаться одной из самых острых для российских автомобилистов.