Несколько месяцев назад мне написал мой старый знакомый. Ситуация классическая и страшная: потерял работу, а на плечах — ипотека и два потребительских кредита. Платить абсолютно нечем, банки уже обрывают телефон, а у человека соответственно полная паника и ощущение тупика.

Я спросил его: «А ты пробовал оформить кредитные каникулы?» В ответ — тишина. Он даже не слышал, что такое возможно.

А ведь это абсолютно законный инструмент, чётко прописанный в федеральном законе. Абсолютно бесплатный, без штрафов, пеней и, что самое главное, без порчи кредитной истории.

Право на передышку у нас есть по закону, но финансовые организации не спешат о нём распространяться. Банкам это просто невыгодно.

Давайте разберёмся, как вернуть контроль над ситуацией, если платить стало тяжело.

Что такое кредитные каникулы

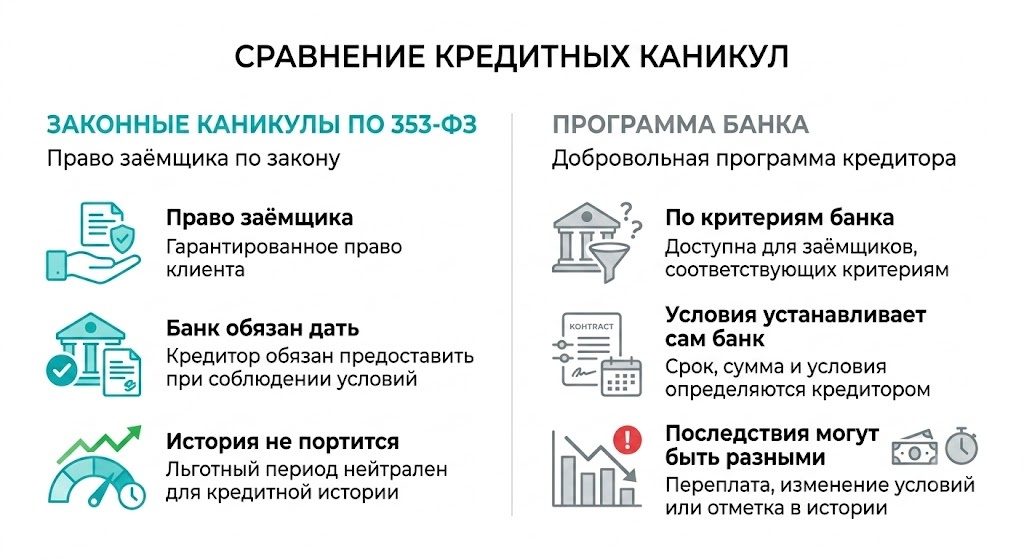

Здесь кроется главная ловушка, в которой легко запутаться. Существует два принципиально разных инструмента с похожими названиями:

- Законные кредитные каникулы (по Федеральному закону № 353-ФЗ). Это ваше законное право. Если вы подходите под требования, банк обязан предоставить отсрочку. Он не имеет права отказать, не может диктовать свои условия или требовать скрытые комиссии. Это железный закон.

- «Каникулы» или «отсрочка» по внутренней программе банка. Это добровольный продукт самой финансовой организации. Банк предлагает его на собственных условиях, которые далеко не всегда выгодны заёмщику. И здесь банк сам решает — одобрить вам передышку или отказать.

Когда вы звоните на горячую линию в сложной ситуации, оператор практически всегда начнет предлагать именно внутреннюю реструктуризацию банка. Они не мошенничают, но и не торопяться раскрывать вам ваши же законные права.

Сегодня мы говорим исключительно о первом варианте — о каникулах по закону.

Кто имеет право на законные кредитные каникулы

Здесь нет размытых формулировок, критерии чёткие: вы либо подходите под них, либо нет. Их всего четыре:

- Снижение дохода. Ваша официальная выплата за предыдущий месяц упала более чем на 30% по сравнению со среднемесячным доходом за прошлый год. Сокращение зарплаты, потеря работы, закрытие ИП — всё это легко подтверждается документами.

- Размер кредита в пределах лимитов. Закон создан для поддержки обычных граждан, поэтому установлены максимальные планки по суммам (считается размер выданного кредита, а не остаток):

Ипотека — до 15 млн рублей (в зависимости от региона лимит может меняться);

Автокредиты — до 700 000 рублей;

Потребительские кредиты — до 1,6 млн рублей;

Кредитные карты — до 150 000 рублей. - Первое обращение. Воспользоваться каникулами по закону можно только один раз за всё время действия конкретного кредитного договора.

- Срок просрочки. На момент подачи заявления у вас не должно быть просрочки по этому кредиту длительностью более 90 дней.

Если все четыре пункта соблюдены — банк обязан одобрить отпуск по платежам. Без лишних разговоров.

Что происходит с кредитом во время каникул

Это нужно чётко понимать еще до отправки заявления, чтобы в будущем не было неприятных сюрпризов.

Вы получаете полную паузу: в течение льготного периода (максимум — 6 месяцев) вы законно имеете право не платить ни основной долг, ни проценты. Срок можно выбрать и меньше (например, 3-4 месяца), если вы уверены, что быстро найдете новую работу.

Важно помнить: Проценты за время каникул не прощаются и не списываются. Они просто «замораживаются» и переносятся в самый конец вашего графика. То есть, общая сумма долга не уменьшается, а срок выплаты кредита просто продлевается на время каникул.

Пример: у вас ипотека со ставкой 12% годовых и остатком долга 3 миллиона рублей. Вы берете каникулы на полгода. За эти 6 месяцев накопленные проценты составят около 180 000 рублей. Они не исчезнут, их перенесут в конец срока, и вы выплатите их позже.

Это не обман со стороны государства, это честная рассрочка платежа. Главное помнить: каникулы помогают платить позже, а не меньше.

Кредитная история: главный страх заёмщиков

Чаще всего люди тянут до последнего и не заявляют о каникулах из-за одного стойкого мифа: «Я испорчу себе кредитную историю навсегда».

Говорю прямо: законные кредитные каникулы по 353-ФЗ не портят вашу кредитную историю. Это жесткое требование закона.

Да, в вашей карточке в БКИ появится отметка о том, что вы воспользовались льготным периодом. Но эта отметка имеет нейтральный статус. Она не снижает ваш персональный кредитный рейтинг (скоринговый балл) и не может быть официальной причиной для отказа в займах в будущем.

В этом и есть ключевое отличие каникул от просрочки. Просрочка — это чёрная метка и сигнал о финансовой недисциплинированности. Каникулы — это цивилизованное и законное решение временных проблем. Оформить каникулы и переждать шторм гораздо выгоднее для вашего финансового реноме, чем уйти в неконтролируемые долги.

Как оформить каникулы: пошаговая инструкция

- Шаг 1. Собираем документы. Вам нужно официальное подтверждение упавших доходов: справка 2-НДФЛ с работы, справка из Центра занятости (если встали на учёт по безработице) или больничный лист. Главное — наглядно показать падение дохода более чем на 30%.

- Шаг 2. Подаём заявление. Сделать это можно лично в отделении, заказным письмом или через личный кабинет на сайте/в приложении банка. У большинства крупных банков кнопка оформления каникул есть прямо в мобильном приложении — это самый быстрый путь.

- Шаг 3. Указываем параметры. В заявлении нужно четко прописать желаемый срок (от 1 до 6 месяцев) и дату начала каникул. Если сомневаетесь, лучше запросить максимум — прервать каникулы досрочно можно в любой момент.

- Шаг 4. Ждём ответа. По закону у банка есть всего 5 рабочих дней на рассмотрение вашего пакета документов. Если вы подходите под условия — отказать они не имеют права. Если банк молчит дольше — это повод для жалобы в Центробанк.

- Шаг 5. Фиксируем подтверждение. Как только банк одобрит каникулы, сохраните официальное уведомление: выгрузите документ из приложения, сохраните письмо на почте или возьмите распечатку с печатью в офисе.

Три вещи, о которых банки умолчат на консультации

Изучая реальный опыт заёмщиков, я выделил три главные хитрости, с которыми люди сталкиваются на практике:

- Подмена понятий. Вы приходите и говорите: «Мне нужны кредитные каникулы». Менеджер мило улыбается и оформляет вам внутреннюю программу реструктуризации. Условия хуже, а в кредитной истории появляется негативный маркер. Чтобы этого избежать, прямо пишите в заявлении: «Прошу предоставить льготный период в соответствии с Федеральным законом № 353-ФЗ». Против лома нет приема.

- Телефонный звонок — это не заявление. Запомните: устный разговор с оператором или обещание «мы зафиксировали ваше обращение» не запускают юридический процесс. Срок в 5 дней начинается только тогда, когда банк принял ваше письменное или электронное заявление. Пока вы просто спорите по телефону — вам продолжают начислять штрафы.

- Во время каникул можно (и нужно) платить. Если в разгар льготного периода у вас появились свободные деньги, вы можете вносить любые суммы на счет. Каникулы от этого не отменятся. Но каждый ваш добровольный рубль пойдет на погашение основного долга, а значит, уменьшит тот самый «хвост» из отложенных процентов в конце.

Когда каникулы — не лучший вариант

Будем честны: этот инструмент подходит не всегда.

Если ваши финансовые трудности краткосрочны (например, задержка зарплаты на пару недель), оформлять каникулы не имеет смысла. Из-за сложной математической формулы переноса процентов на долгих сроках ипотеки каникулы могут обойтись вам в копеечку. Иногда проще договориться о краткосрочном компромиссе.

Кроме того, если вы уже накопили долгов и не платите банку более 90 дней, воспользоваться этим законом не получится — вы просто упустили время. В такой ситуации придется договариваться с банком индивидуально.

Главный вывод

Кредитные каникулы — это не признак слабости и не позорное клеймо. Это законный финансовый щит, который государство дало нам для защиты в форс-мажорных ситуациях. Использовать его — значит поступить грамотно и сохранить контроль, а не бегать от проблем.

Лучший момент для подачи заявления — день, когда вы поняли, что следующий платёж вы физически не потянете. Не ждите, пока наступит просрочка. Действуйте до неё.

Если вы сейчас находитесь в затруднительном положении и думаете, как начать заново формировать безопасную финансовую подушку после выхода из кризиса, вот инструмент, который отлично подойдет для старта:

→ Открыть накопительный счёт или карту с процентом на остаток

Это полностью бесплатно, деньги доступны для снятия в любую секунду, продукт, позволяющий получать дополнительный доход, накопить на отпуск, учебу и осуществить другие масштабные цели онлайн без дополнительных усилий.

В следующей статье мы подробно разберём тему финансовой безопасности: сколько денег нужно держать в резерве, где их безопаснее всего хранить и почему 90% людей делают это абсолютно неправильно. Подпишитесь, чтобы не пропустить!

#кредитныеканикулы #кредит #ипотека #банки #карточныйдомик #финансы #льготныйпериод #кредитнаяистория #353фз #личныефинансы