Юридический разбор того, как новый оператор рассрочки ООО МКК "ВБ Платежные технологии" использует те же схемы, что и ООО "Престо": договор в один клик, первый платёж списывают автоматически🤦♀️

Приветствую читателей моего блога! Подписчикам - лучики добра и позитива 🥰!

Сегодняшняя статья появилась благодаря одной моей читательнице, которая любезно предоставила мне свой договор рассрочки на Валдберриз, который оформили на неё мошенники, взломав аккаунт. Это произошло уже после 1 апреля 2026 года. Сама лично я Валдберриз больше не пользуюсь, удалила аккаунт, написав свои публикации, поэтому и не знала, что у них сейчас происходит. Что было раньше 1 апреля 2026 годы с рассрочкой на Валдберриз вы можете прочитать в моих статьях в этой подборке

Данная статья содержит субъективное мнение автора, основанное на личном изучении предоставленного третьим лицом Договора о предоставлении сервиса рассрочки от 15.04.2026, Правил предоставления сервиса рассрочки ООО МКК "ВБ Платежные технологии" (Редакция N 2, утверждены приказом Генерального директора N 07-04-2026-14П от 07.04.2026) и Политики конфиденциальности ООО МКК "ВБ Платежные технологии" (утверждена приказом Генерального директора N 02-03-2026-10П от 02.03.2026). Все цитаты из указанных документов приведены дословно. Автор излагает собственную правовую оценку.

*Должна сделать оговорку о том, что поскольку я делаю разбор не по своему личному договору, а по предоставленному третьим лицом, то я только могу предполагать, что эти условия договора использует ООО МКК "ВБ Платежные технологии" при оформлении расрочки. Если у вас такой же договор - подтверждайте, пожалуйста, этот факт в комменатриях к этой статье!.

1. Порядок заключения договора "в один клик": вопрос о безопасности услуги

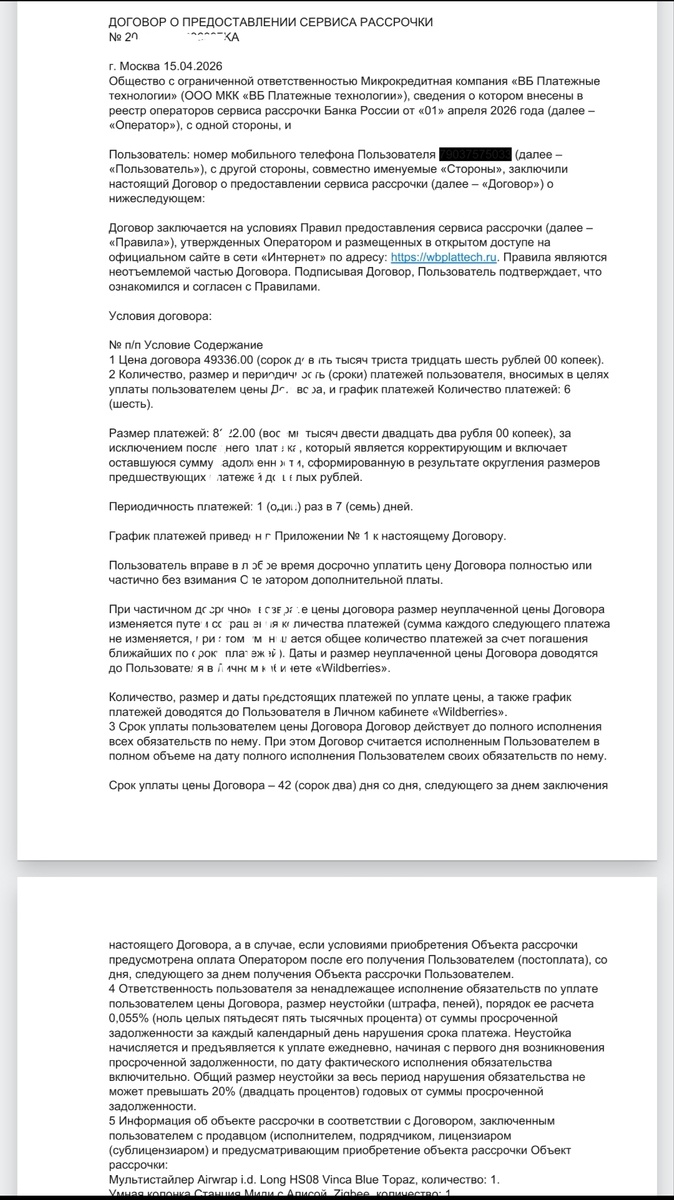

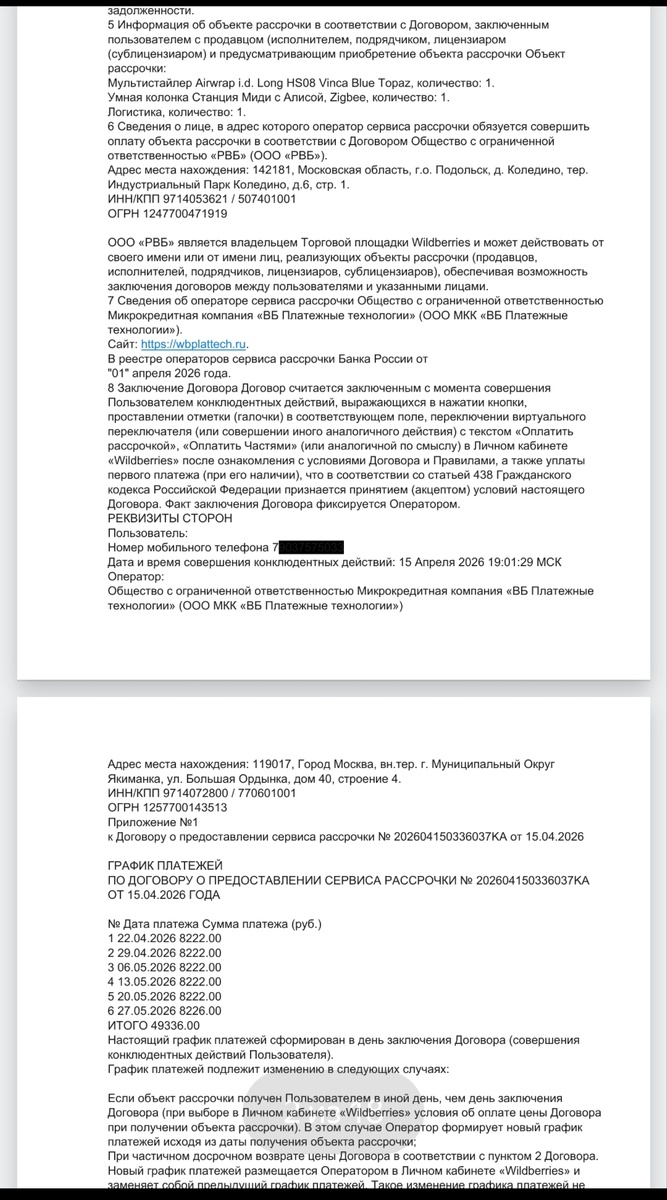

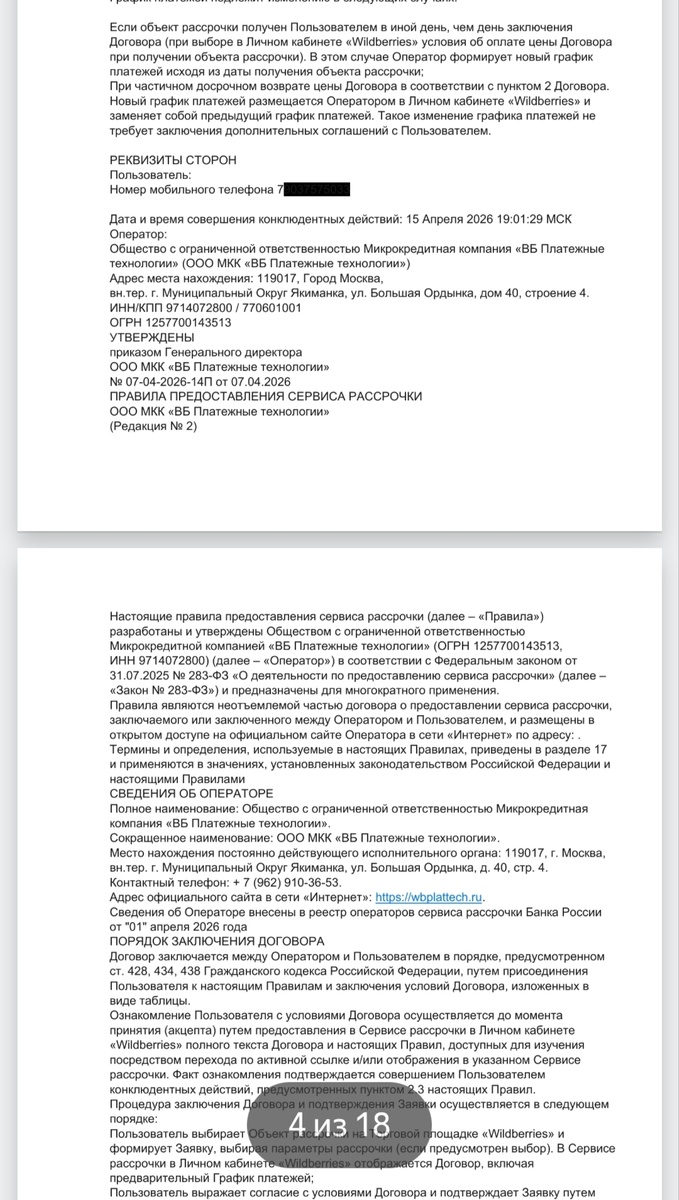

Пункт 8 Договора и пункт 2.3 Правил устанавливают: "Договор считается заключённым с момента совершения Пользователем конклюдентных действий, выражающихся в нажатии кнопки, проставлении отметки (галочки) в соответствующем поле, переключении виртуального переключателя (или совершении иного аналогичного действия) с текстом "Оплатить рассрочкой", "Оплатить Частями" (или аналогичной по смыслу) в Личном кабинете "Валдберриз"".

При цене договора до 50 000 рублей (пункт 3.1 Правил) достаточно "наличия действующего Личного кабинета "Валдберриз" и абонентского номера". Паспортные данные, ИНН, СНИЛС не запрашиваются. Цена рассматриваемого договора – 49 336 рублей.

На мой взгляд, такая упрощённая процедура не обеспечивает необходимый уровень безопасности для имущества потребителя. Статья 7 Закона Российской Федерации от 07.02.1992 N 2300-I "О защите прав потребителей" (далее – ЗоЗПП) гарантирует потребителю право на то, чтобы услуга при обычных условиях её использования была безопасна. Как полагаю, отсутствие двухфакторной аутентификации и единственным идентификатором является только номер телефона – это недостаток услуги. При компрометации учётных данных Личного кабинета (фишинг, утечка пароля, вредоносное ПО) злоумышленник может, нажав кнопку, оформить кредитный договор от имени пользователя. Вред, причинённый имуществу потребителя вследствие недостатков услуги, подлежит возмещению исполнителем (статья 14 ЗоЗПП).

2. Механизм списания первого платежа: создаёт ли это правовую ловушку для потребителя?

Пункт 2.6 Правил: "Договор считается заключённым с момента совершения Пользователем конклюдентных действий... и уплаты Первого платежа (при его наличии)". Пункт 11.2 Правил даёт Оператору право на безакцептное списание денег с любой банковской карты, привязанной к Личному кабинету, а также с электронного кошелька или счёта в ООО "ВБ Банк".

По моему мнению, Оператор в этой конструкции сам инициирует списание, и именно списание первого платежа является юридическим условием для признания договора заключённым. Если аккаунт взломан, мошенник нажал кнопку, Оператор списал первый платёж – сделка становится формально безупречной с точки зрения документооборота. Это может существенно затруднить оспаривание для потерпевшего. Полагаю, что такая конструкция может расцениваться как не вполне добросовестная с точки зрения статьи 10 ГК РФ (злоупотребление правом) и статьи 1 ГК РФ (принцип добросовестности).

3. Размер неустойки: возможное несоответствие закону

Пункт 4 Договора и пункт 12.4 Правил: "0,055% (ноль целых пятьдесят пять тысячных процента) от суммы просроченной задолженности за каждый календарный день нарушения срока платежа. ... Общий размер неустойки за весь период нарушения обязательства не может превышать 20% (двадцать процентов) годовых от суммы просроченной задолженности".

Пункт 5 части 1 статьи 6 Закона N 283-ФЗ устанавливает императивную норму: "размер неустойки (штрафа, пеней) за ненадлежащее исполнение пользователем обязательств по уплате пользователем цены договора не может превышать 20 процентов годовых от суммы просроченной задолженности".

В договоре, насколько я вижу, нет условия о том, что для расчёта неустойки используется "финансовый год" в 360 дней. По умолчанию (пункт 1 статьи 6 ГК РФ – аналогия закона, а также пункт 48 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 "О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств") при расчёте процентов годовых используется фактическое количество дней в календарном году – 365.

Считаю необходимым привести расчёт: 0,055% x 365 дней = 20,075% годовых. Это превышает установленный законом предел (20%) на 0,075 процентного пункта. Если бы оператор сослался на "финансовый год" в 360 дней (чего в договоре нет), то 0,055% x 360 = 19,8% годовых, что не превышает 20%. Однако суды, как правило, исходят из буквального толкования условий договора (статья 431 ГК РФ). Поскольку в договоре написано "0,055% за каждый календарный день", а "календарный год" – это 365 дней, расчёт с 365 днями представляется более обоснованным. Условие о неустойке в части, превышающей 20% годовых, может быть признано ничтожным в силу статьи 16 ЗоЗПП и пункта 76 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей" (далее – Постановление Пленума ВС РФ N 17). Полагаю, что при взыскании неустойки подлежит применению законный предел – ровно 20% годовых. Суд может посчитать, что ограничение "20% годовых" является потолком, и дневная ставка не нарушает закон, если фактически взыскиваемая сумма не превышает 20%. Однако возможность завышения в условиях договора есть, как она будет использована - это уже другой вопрос, для формального состава правонарушения этого достаточно.

4. Взимание платы за внесение платежей: дискриминационные условия

Пункт 11.3 Правил: "Исполнение обязательств Пользователя по уплате Цены Договора путем списания денежных средств с электронного кошелька (электронному средству платежа) или банковского счета, открытого в ООО "ВБ Банк" (ИНН 0102000578), осуществляется на безвозмездной основе (бесплатный способ исполнения)".

Из этой формулировки по правилу argumentum a contrario (рассуждение от противного) следует, что иные способы оплаты, например списание с банковской карты другого банка, не являющейся картой ООО "ВБ Банк", могут осуществляться на возмездной основе, то есть с взиманием комиссии. Оператор не написал прямо "за другие способы берём комиссию", но создал, как мне представляется, дискриминационное условие: "бесплатно только для наших карт/счетов". Часть 2 статьи 4 Закона N 283-ФЗ прямо запрещает оператору сервиса рассрочки взимать с пользователя плату за предоставление сервиса рассрочки, в том числе за внесение платежей. Полагаю, что данное условие может быть признано ничтожным на основании статьи 16 ЗоЗПП.

5. Идентификация пользователя: соответствует ли она требованиям закона?

Пункт 3.1 Правил: при цене договора до 50 000 рублей достаточно "наличия действующего Личного кабинета "Валдберриз" и абонентского номера (номера мобильного телефона)". Паспортные данные, ИНН, СНИЛС, а также верификация через Госуслуги, банк или биометрию не требуются.

Статья 14 Закона N 283-ФЗ (пункт 1 часть 6) требует устанавливать личность пользователя строгими способами: (а) получение паспортных данных, ИНН и верификация через государственные информационные системы; (б) авторизация через ЕСИА (Госуслуги) с использованием усиленной квалифицированной электронной подписи; (в) авторизация через банк, проведший полную идентификацию по Федеральному закону от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Закон N 115-ФЗ); (г) биометрическая аутентификация.

Оператор, насколько я вижу, не использует ни один из этих способов. Номер телефона – это не установление личности, это установление номера. Как мне представляется, это может являться прямым нарушением статьи 14 Закона N 283-ФЗ. Кроме того, по Закону N 115-ФЗ идентификация клиента при операциях с денежными средствами обязательна, если сумма превышает 15 000 рублей (с учётом изменений – до 60 000 для некоторых операций, но базовый принцип: нельзя выдавать финансовые услуги анонимно). Оператор, по сути, выдаёт рассрочку анонимно – по номеру телефона. Это, полагаю, создаёт риски не только для потребителей, но и для системы противодействия легализации доходов. Мошенники могут оформлять рассрочку на взломанные аккаунты, получать товар, продавать его, а отследить их практически невозможно.

6. Досрочное погашение: ограничение выбора способа перерасчёта

Пункт 9.2 Правил: "При частичном досрочном погашении Оператор производит перерасчет Графика платежей. Перерасчет по умолчанию осуществляется путем сокращения количества платежей (сумма каждого следующего платежа не изменяется, при этом уменьшается общее количество платежей за счет погашения ближайших по сроку платежей). По заявлению Пользователя, направленному через Личный кабинет "Валдберриз", может быть применен способ уменьшения размера последующих платежей (количество платежей и их даты не изменяются) при наличии технической возможности".

Часть 4 статьи 6 Закона N 283-ФЗ даёт право на досрочное погашение без дополнительной платы, но не устанавливает приоритет какого-либо способа перерасчёта. Статья 421 ГК РФ (свобода договора) и статья 16 ЗоЗПП запрещают навязывание условий, ущемляющих права потребителя. Возложение выбора наиболее выгодного для оператора способа (сокращение срока) в качестве стандартного, а альтернативного (уменьшение платежа) – в качестве исключительного, зависящего от неопределённой "технической возможности", как мне представляется, является недопустимым. Потребитель должен иметь гарантированное право выбора. Полагаю, что данное условие может быть признано ничтожным.

7. Передача персональных данных: достаточным ли является "согласие-галочка"?

Пункт 16 Правил и Политика конфиденциальности предусматривают передачу персональных данных Пользователя (включая фамилию, имя, отчество, дату рождения, паспортные данные, ИНН, СНИЛС, сведения о задолженности) более чем 15 сторонним организациям: ООО "РВБ" (владелец Валдберриз), ООО "ВБ Тех", ООО "ПКО" "Долговое агентство "Верус", ООО "Уралинновация", ООО "ПКО "Илма", ПАО "Мегафон", ПАО "ВымПелком", ООО "Т2 Мобайл", ООО "М Дата", АО "ОКБ", АО "БКИ СБ", АО "НСПК", ПАО "МТС", ООО "ВК", ООО "ИнфоЛинк", а также операторов связи.

Согласие даётся путём нажатия кнопки при заключении Договора. Отдельного документа, подписанного электронной подписью, не требуется.

Статья 9 Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных" (далее – Закон N 152-ФЗ) требует, чтобы согласие субъекта на обработку его персональных данных было конкретным, информированным и сознательным. С 1 сентября 2025 года действует требование, что согласие должно быть оформлено отдельно от иных документов, которые подписывает субъект. Нажатие одной кнопки без возможности ознакомиться с полным списком получателей, их местонахождением, целями обработки, на мой взгляд, не соответствует закону. При взломе аккаунта такое "согласие" вообще не может рассматриваться как волеизъявление Пользователя. Полагаю, что данная практика нарушает базовые принципы Закона N 152-ФЗ.

8. Что делать, если вы уже пострадали (пошаговая инструкция)

С пошаговым алгоритмом действий вы можете ознакомиться в этой статье перейдя по ссылке

Разграничение ответственности: кто за что может отвечать (субъективная оценка)

Оператор (ООО МКК "ВБ Платежные технологии"), на мой взгляд, отвечает за:

- разработку процедуры "нажатия кнопки" без двухфакторной аутентификации (пункты 2.3, 3.1 Правил);

- механизм безакцептного списания первого платежа (пункты 11.2, 2.6 Правил);

- условие о неустойке, которое может быть признано завышенным (пункт 4 Договора, пункт 12.4 Правил);

- условие, создающее дискриминационную комиссию за оплату (пункт 11.3 Правил);

- отсутствие надлежащей идентификации (пункт 3.1 Правил);

- возможность уступки долга коллекторам без явного согласия (пункт 13 Правил);

- навязывание невыгодного способа перерасчёта при досрочном погашении (пункт 9.2 Правил);

- передачу персональных данных по "согласию-галочке" (пункт 16 Правил, Политика).

Площадка (ООО "РВБ", владелец Валдберриз), по моему мнению, отвечает за:

- предоставление Личного кабинета, в котором совершаются конклюдентные действия;

- необеспечение безопасности аккаунта (отсутствие двухфакторной аутентификации);

- передачу персональных данных и банковской тайны, полученных от Оператора;

Вместе они могут нести солидарную ответственность (статья 1080 ГК РФ) за вред, причинённый имуществу потребителя при взломе аккаунта – это моё предположение, основанное на анализе норм.

Уважаемые читатели! Напоминаю Вам, что на моё канале запущен интерактив "СТОЛ ЗАКАЗОВ", где Вы можете абсолютно безвозмездно, то есть даром 🦉, заказать у меня публикацию в блоге на интересующую именно Вас тему! Переходите, пожалуйста, по этой ссылке и пишите в комментариях темы, которые Вам интересны

Продолжение следует...

Спасибо за то, что дочитали статью до конца! Подписывайтесь, пожалуйста, на мой блог👇

#ЮриспруденцияОтИриныВикторовны