🪓 Бизнес-план Segezha $SGZH предполагает уход от отрицательного FCF к концу 2026 года

Звучит отлично, но ... Но это же Сегежа.

Компания вышла на рынок в 2021 году по цене 8 рублей за акцию.

Сегодня акции стоят 0,85 +/- .

Почему так вышло?

▫️ Во-первых потеря премиального Европейского рынка

▫️ Во-вторых переориентация на Восток дорого стоит компании. Многие фабрики в Европейской части России.

▫️ В-третьих ставка ЦБ , и соответственно дорогие кредиты.

В совокупности всё это привело к убыткам, убытка, доп эмиссии, списаниями, и ещё раз убыткам.

В результате компания пошла по неутешительному для инвесторов сценарию.

Пришлось заморозить ряд проектов и списать гигантские суммы по переоценке в убытки - за 2025 года это 36 мдрд.+

Что там дальше думает менеджмент?

Система $AFKS (основной акционер) оценивает, что Компания вернется к нулевому или положительному свободному денежному потоку к концу текущего года

Ответа прямого, что до конца года мы увидим прибыль, которая может быть распределена в виде дивидендов, - нет.

Очень много экзогенных факторов, включая курс юаня.

Но по бизнес-плану мы должны выйти на не отрицательный денежный поток до конца этого года

- сказал президент АФК Система

Мы проводим непростой процесс реструктуризации актива. Каждый бизнес-процесс отрабатывается отдельно. Много работы ведется с государством. Это отраслевая проблема, все ее понимают. Мы стараемся перестроить процессы: более эффективно работаем над себестоимостью каждого процесса; пытаемся поднять предприятия, которые "на боку" и работаем с государством над различными программами, которые могут это простимулировать. В том числе ВЭБ заинтересован в развитии проектов с госучастием

Отчёты компании

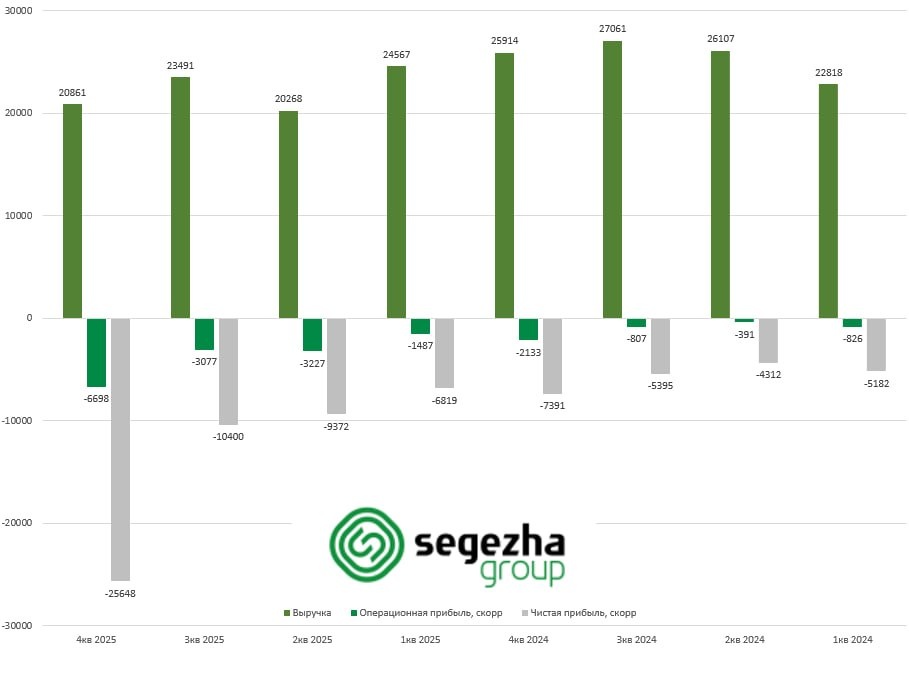

В 2025 году , если смотреть в лоб , то просто ужас :

▫️Выручка 89 187 млн ( -12% г/г )

▫️Операционная прибыль -50 628 млн (было -4 157 млн)

▫️Чистая прибыль -88 378 млн (было -22 280 млн)

Так сильно вырос убыток из-за списаний на 36 млрд. , но даже если скорректированные варианты посмотреть ( на скрине выше ) , всё равно видно, что картина плохая.

📌 Мнение

Компания видит шанс, что свободный денежный поток выйдет в плюс.

Это пока даже ещё не прибыль. Это просто прогнозы, что в компанию не нужно будет вливать новый капитал.

При этом - внимание! Компания рассчитывает на участие государства, а у государства сейчас забот и других хватает.

В конце концов ведь можно и морально поддержать... Но этого не хватит.

Поэтому на мой взгляд, компания не будет интересна для инвестиций ещё долго.

Эта фишка для тех, кто любит пощекотать нервы. Глубокого фундаментала там нет.

Что до облигаций, то это дело вкуса. Я тут тоже стою в стороне.