В конце 2025 года я заметил, что всё больше людей начали держать наличные деньги дома. Не из паранойи — из осторожности. Центробанк это видит, и данные просто поражают. Рассказываю, что происходит и что это значит для вас.

Что случилось с наличными деньгами в России

Статистика за 2025 год сломала все исторические рекорды последних 11 лет. И это не было плановым увеличением денег в обороте.

- 19,7 трлн ₽ - Объем наличных на 1 января 2026

- +1 трлн ₽ - Вывод из банков за год 2025

- В 5 раз -Превышение темпа к 2024 году

- +46,4% - Рост наличных с 2021 года

Это означает одно: россияне активно снимают деньги из банков и держат их наличными. Причём темп ускорился в последние месяцы года. В декабре одного только месяца вывели 836 миллиардов рублей — это максимум за 11 лет для этого месяца.

Почему это происходит — версия экспертов и моя

Центробанк и аналитики назвали три основные причины:

- Перебои с интернетом и платежами. Когда безналичные платежи регулярно сбиваются, люди инстинктивно думают: нужна подушка под рукой и это естественно.

- Боязнь банковского контроля. 115-ФЗ (закон о борьбе с отмыванием), ограничения на снятие — всё это создаёт климат недоверия. Лучше деньги дома, чем в системе, которую ты не полностью понимаешь.

- Налоговая нагрузка на малый бизнес. Предприниматели и ИП активнее всего снимают наличные. И понятно почему - налоги растут, правила усложняются, и наличка кажется способом сохранить гибкость.

Честно говоря, четвёртую причину Центробанк упустил: это просто недоверие. Люди не верят, что завтра всё будет как сегодня. Помните 2022 год? Тогда были же точно такие же тренды. Наличные снимали массово.

Это хорошо или плохо

Сложно сказать однозначно. Для разных сторон — по-разному.

Для банков — плохо. Они теряют ликвидность. Выданные кредиты требуют источник средств, а источник уходит в наличные. Это сужает кредитные возможности и поднимает процентные ставки.

Для экономики — неоднозначно. Если деньги лежат дома и не тратятся — это замораживание капитала. Товары не покупаются, спрос падает, бизнес стагнирует. Если тратятся — это может перегреть потребительский спрос в условиях инфляции.

Для вас и меня — это сигнал. Сигнал того, что окружающие нас люди в стрессе. Это не паника, а именно стресс и осторожность. Когда большая часть населения начинает снимать наличные одновременно — это никогда не просто так.

Прогноз Центробанка и что это значит

ЦБ опубликовал свои сценарии на 2026–2030 годы. И они показывают, что рост продолжится.

В базовом сценарии (оптимистичном) объём наличных вырастет ещё на 22% — до 24 триллионов рублей. В пессимистичном — на 35%, до 26,6 триллионов. Это значит, что ЦБ сам ожидает дальнейшего оттока из банков.

Переводя с языка регулятора на русский: даже сам центробанк не верит, что люди вернутся к цифровым деньгам и забудут про наличку. Он готовится к тому, что спрос на кеш будет расти.

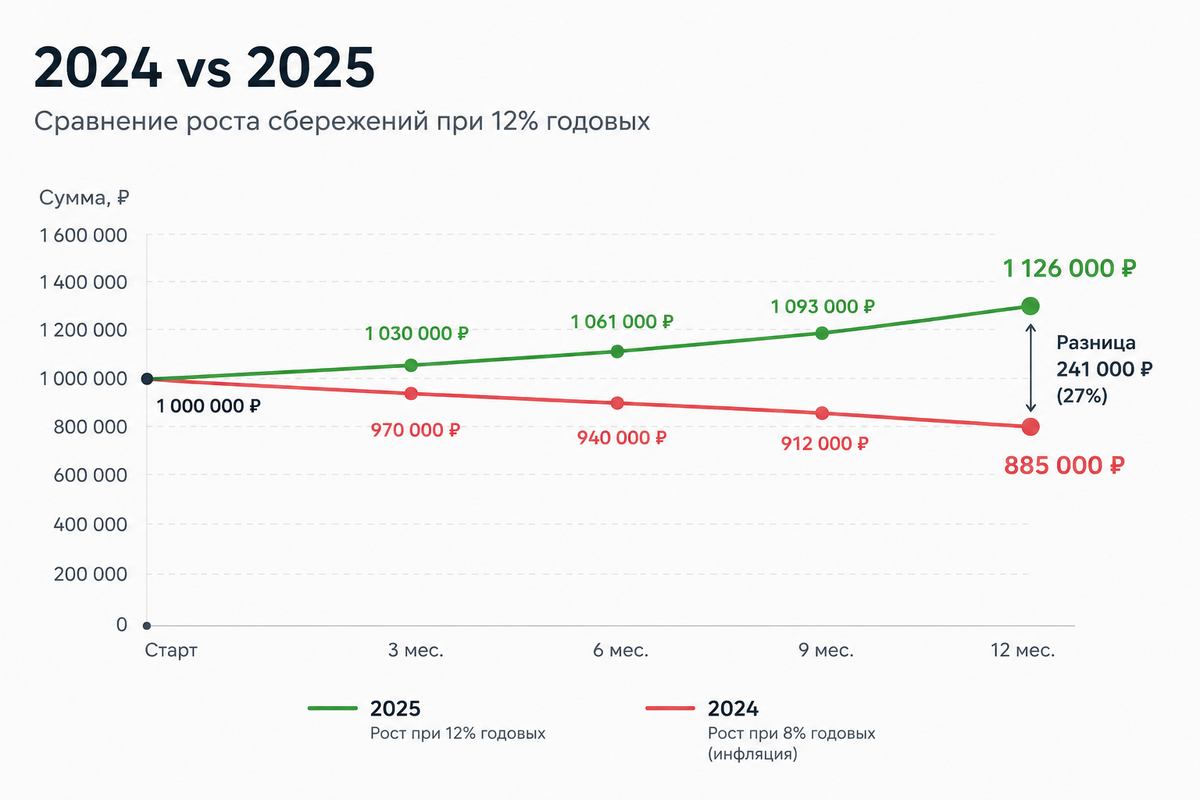

Это означает, что нужна трезвая оценка. Если вы держали все сбережения в банке на нулевом проценте — может быть, стоило бы уже с этим что-то делать. Вклады, облигации, что-угодно — но не нулевой процент в условиях инфляции.

Что это значит для вашего денежного плана

Вот мой взгляд как человека, который работает с деньгами ежедневно:

Дерзайте, но осторожно. Если сейчас всё в порядке — не нужно срочно переводить всё в наличные. Но если у вас вообще нет запаса наличных «на всякий случай» — пополните буквально на месяц-два расходов. Чисто из разума: интернет сбивается, кассы не работают — и хорошо иметь подушку.

Второе: проверьте, где лежат ваши деньги. Если в банке на счёте без процентов — это потери. В условиях 8–9% инфляции ваша покупательная способность тает. Вклад, накопительный счёт, облигации — что-угодно, но не нулевой процент.

Третье: не инвестируйте просто потому что страшно. Я вижу, как люди буквально дёргаются, когда слышат про рост наличных. Но рост наличных — это не конец света. Это просто показатель климата недоверия. Планируйте рационально, не эмоционально.

Финальный вывод

Рост наличных на руках — это симптом. Симптом того, что экономика в стрессе и люди ищут способы защитить себя. Это не катастрофа, но это и не просто так.

Ваша задача — не паниковать и не игнорировать. Просто правильно распределить деньги: часть наличными на подушку, часть на вклад или облигации, часть на текущие расходы. Банально звучит, но именно это и спасает в неопределённые времена.

Можете подписаться на мой телеграмм канал, там часто выходят новости об акциях и бонусах от банков, да и просто куча полезного контент. Это поможет сохранить свои деньги и немного заработать)