Вся информация, представленная в этой статье/на этом сайте, носит исключительно ознакомительный характер. Данные материалы не являются инвестиционной консультацией, индивидуальной рекомендацией, публичной офертой или инструкцией к действию. Любые инвестиции сопряжены с высокими рисками, включая полную потерю капитала. Конечное решение о совершении операций вы принимаете самостоятельно, и только вы несете полную ответственность за возможные убытки. Автор не несет ответственности за ваши финансовые потери.

— Опять кредит? — спросила жена, когда я в очередной раз заговорил о гараже. — Может, просто накопим?

Я открыл калькулятор. Кредит на 500 000 рублей под 25% годовых на три года — это ежемесячный платёж около 19 800 рублей и переплата банку почти 215 000. А если попробовать без кредита? Не «когда-нибудь потом», а с конкретным планом и датой.

Я сел и посчитал. Оказалось, что путь к собственному гаражу без долгов — это не фантазия, а математика. И сейчас я покажу вам эту математику.

Почему не кредит

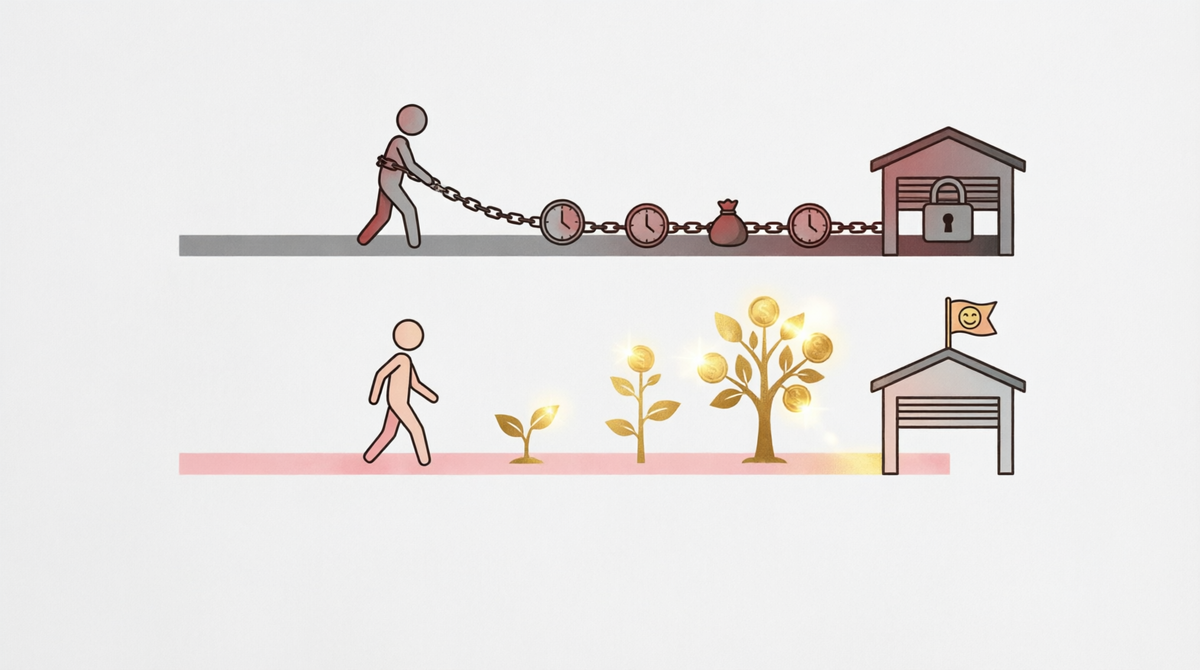

С кредитом всё просто: ты получаешь деньги сразу, но отдаёшь значительно больше. При ставке 25% годовых за три года я переплатил бы банку 215 000 рублей. Это 43% от стоимости самого гаража. Фактически я купил бы полтора гаража, а пользовался одним.

Кроме того, кредит висит на шее психологическим грузом. Каждый месяц нужно отдавать почти 20 000 рублей, и никуда от этого не деться. Уволили? Заболел? Банку всё равно.

А теперь представьте: я кладу те же деньги не в банк, а в собственный инвестиционный портфель. Деньги работают на меня, а не на кредитора. Через три года у меня — гараж, а не долг.

Сколько нужно откладывать: три сценария

Я взял цель — 500 000 рублей через три года (36 месяцев) — и рассчитал три сценария с разной доходностью.

Сценарий 1: Консервативный (14% годовых)

Это доходность фондов денежного рынка (LQDT, SBMM) и флоатеров (TPAY, SBFR). Инструменты надёжные, с минимальным риском. При ставке ЦБ 14% годовых они дают примерно такую же доходность за вычетом комиссий.

Чтобы накопить 500 000 рублей за 36 месяцев при доходности 14% годовых, нужно ежемесячно вносить ~11 500 рублей.

Общая сумма взносов составит 414 000 рублей, остальное — доход от инвестиций. Согласитесь, 11 500 в месяц — это гораздо легче, чем 19 800 по кредиту.

Сценарий 2: Умеренный (18% годовых)

Если добавить к денежному рынку надёжные облигации с фиксированным купоном и дивидендные акции первого эшелона (Лукойл, Сбер, Роснефть), средняя доходность портфеля может вырасти до 18% годовых. Риск выше, но для трёхлетнего горизонта — приемлемый.

В этом случае ежемесячный взнос составит ~10 500 рублей.

Сценарий 3: Агрессивный (22% годовых)

Здесь мы добавляем акции роста, высокодоходные облигации, возможно, фонды на индекс Мосбиржи. Доходность может достигать 22% годовых, но и риск просадки значительный. Для короткого срока (три года) я бы не рекомендовал этот путь как основной.

Ежемесячный взнос — ~9 800 рублей.

Почему я выбрал консервативный путь

Три года — слишком короткий срок, чтобы рисковать. Мне не нужны американские горки с портфелем, когда цель уже близко. Я выбрал фонды денежного рынка и флоатеры. Да, ежемесячный взнос выше, но я точно знаю, что через 36 месяцев у меня будет 500 000 рублей.

Что я купил для этой цели

Я открыл отдельный брокерский счёт специально под гараж. Не хочу смешивать эти деньги с пенсионными накоплениями и подушкой безопасности. Вот структура моего «гаражного портфеля»:

- 70% — фонд денежного рынка (LQDT). Здесь лежит основная часть капитала. Доходность — на уровне ключевой ставки ЦБ (сейчас ~14% годовых), комиссия — всего 0,29%. Каждый день стоимость пая немного растёт.

- 20% — фонд с ежемесячными выплатами (TPAY). Он инвестирует в корпоративные флоатеры и выплачивает доход каждый месяц. Я реинвестирую эти выплаты обратно в фонд, разгоняя сложный процент.

- 10% — короткие ОФЗ с фиксированным купоном. Надёжность государства и понятная доходность к погашению.

Никаких ВДО, никаких акций роста. Только инструменты, в которых я уверен.

Кредит vs Инвестиции: считаем разницу

Давайте сравним два пути к гаражу за 500 000 рублей.

Параметр Кредит (25% годовых) Инвестиции (14% годовых)

Ежемесячный платёж ~19 800 ₽ ~11 500 ₽

Общая сумма выплат ~712 800 ₽ ~414 000 ₽

Переплата банку / -212 800 ₽ (в банк) +86 000 ₽ (в мой карман)

доход от инвестиций

Собственность Гараж в залоге у банка Гараж мой

Психологический груз Есть Нет

Разница в ежемесячном платеже — более 8 000 рублей. За три года это около 300 000 рублей, которые я оставляю в семье, а не отдаю банку.

Что будет через три года

Я настроил автопополнение счета: 11 500 рублей уходят с зарплатной карты на брокерский счёт каждого 10-го числа. Я не вижу этих денег, не думаю о них, не пытаюсь «угадать рынок». Раз в квартал захожу в приложение, проверяю, что всё идёт по плану, и закрываю.

Через 36 месяцев я заберу свои 500 000 рублей и куплю гараж. Без кредита, без долгов, без нервов.

И знаете, что самое приятное? Этот же метод работает для любой цели. Хотите машину за 1 000 000 через три года — умножайте взнос на два. Хотите первый взнос по ипотеке через пять лет — подставляйте свои цифры в калькулятор сложного процента. Математика одна и та же.

А на какую крупную цель вы копите прямо сейчас? Или пока думаете, что кредит — единственный выход? Делитесь в комментариях.