Деньги закончились в середине месяца. Знакомо? Обычно в этот момент человек либо звонит в банк, либо ищет МФО в интернете. Но мало кто понимает, чем овердрафт отличается от займа — и когда что выгоднее. Разбираемся по-честному.

Что такое овердрафт

Овердрафт — это возможность уйти в минус по дебетовой карте или расчётному счёту. Банк даёт вам «запас» сверх баланса — обычно от 5 000 до 100 000 ₽ в зависимости от зарплаты и истории. Деньги списываются автоматически при первом же поступлении на счёт.

Как это работает на практике:

• Зарплата — 50 000 ₽. Банк открыл овердрафт на 20 000 ₽

• Вы потратили 65 000 ₽ — ушли в минус на 15 000 ₽

• Пришла зарплата → банк сразу забрал 15 000 ₽ + проценты за дни использования

Ставка по овердрафту: от 17% до 30% годовых у большинства банков. Это звучит умеренно — но не забывайте, что расчёт посуточный.

Что такое онлайн-займ в МФО

МФО выдаёт деньги отдельным траншем — вы сами запрашиваете нужную сумму и выбираете срок. Никакой автоматики: пришли деньги на карту → сами решаете, когда и как отдать.

Главное преимущество: первый займ часто под 0%. Это значит, что при грамотном использовании переплата = ноль. Такое есть у Займера, Вэббанкира, Лайк Мани и других.

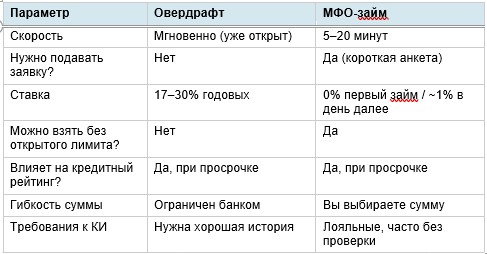

Сравнение в таблице

Когда выгоднее овердрафт

Овердрафт подходит, если:

• У вас уже открыт лимит в банке

• Деньги нужны прямо сейчас и буквально на 1–3 дня

• Сумма небольшая — до 5 000–10 000 ₽

• Зарплата придёт через пару дней и всё закроется автоматически

Пример: не хватает 3 000 ₽ до зарплаты, которая завтра. Воспользоваться овердрафтом — переплатите 15–20 ₽. Разумно.

Когда выгоднее займ в МФО

МФО выигрывает, если:

• Нет открытого овердрафта или банк его не одобряет

• Нужна сумма от 10 000 ₽ и выше

• Вы новый клиент МФО — тогда первый займ под 0%

• Срок нужен гибкий — неделя, две, месяц

• Кредитная история неидеальная — банк в овердрафте отказал

Пример: нужно 20 000 ₽ на 14 дней. Первый займ в Займере или Вэббанкире — 0 ₽ переплаты. С овердрафтом под 25% годовых за те же 14 дней: ~190 ₽. Не смертельно, но зачем платить?

Скрытые минусы каждого варианта

Овердрафт:

• Лимит устанавливает банк — не всегда достаточно

• Деньги списываются автоматически: нет поступления — нет погашения

• При систематическом уходе в минус банк может закрыть лимит

• Не у всех открыт и доступен

МФО:

• 0% только для новых клиентов — со второго займа ставка уже обычная

• Если не уложиться в срок — начисления идут быстро

• Нужно немного времени на оформление

Как правильно пользоваться МФО

Стратегия с 0% работает так:

1. Идёте на сайт МФО как новый клиент

2. Берёте первый займ под 0% на максимальный срок (обычно 7–30 дней)

3. Используете деньги, возвращаете в срок — переплата ноль

4. В другом МФО — то же самое

5. Так можно «прокрутить» несколько МФО по кругу без переплат

Надёжные МФО с первым займом под 0% и выдачей на любую карту:

• Займер — до 30 000 ₽, решение за 5 минут

• Вэббанкир — лояльный скоринг, до 30 000 ₽

• Лайк Мани — гибкие сроки, быстрое решение

• Деньги Сразу — одобряют даже с просрочками

Сравнить условия всех МФО и подобрать подходящий вариант можно на zaimy24.online.

Итог: простое правило

Если деньги нужны на 1–3 дня и овердрафт уже открыт — пользуйтесь им. Если сумма крупнее, срок длиннее или с КИ проблемы — первый займ в МФО под 0% выгоднее. Главное — не затягивать и возвращать в срок.

Подписывайтесь:

ВКонтакте: vk.com/club237762843

Telegram-бот: https://t.me/zaimy24online_bot

Реклама. ООО «Займер» erid: 2SDnje11YaL | ООО «Вэббанкир» erid: 2SDnjbvztQq | ООО «Лайк Мани» erid: 2SDnjcEq7zP | ООО «Деньги Сразу» erid: 2SDnjeeMK5A