Просрочили ипотеку на пару недель: как не наделать ошибок в первые дни и сохранить кредитную историю

Вы открываете приложение, смотрите на дату платежа и понимаете: денег на полный взнос нет.

Может, задержали зарплату, может, в этом месяце навалились другие расходы.

Неважно почему — ощущение знакомое и неприятное. Первая мысль у многих: подождать, пока деньги появятся, и не поднимать шума раньше времени.

Но именно в эти первые дни чаще всего и происходит то, что потом трудно исправить. Не сама просрочка, а реакция на неё.

Штрафы начинают копиться, кредитная история реагирует быстрее, чем кажется, и всё это — пока человек просто ждёт и надеется, что само рассосётся.

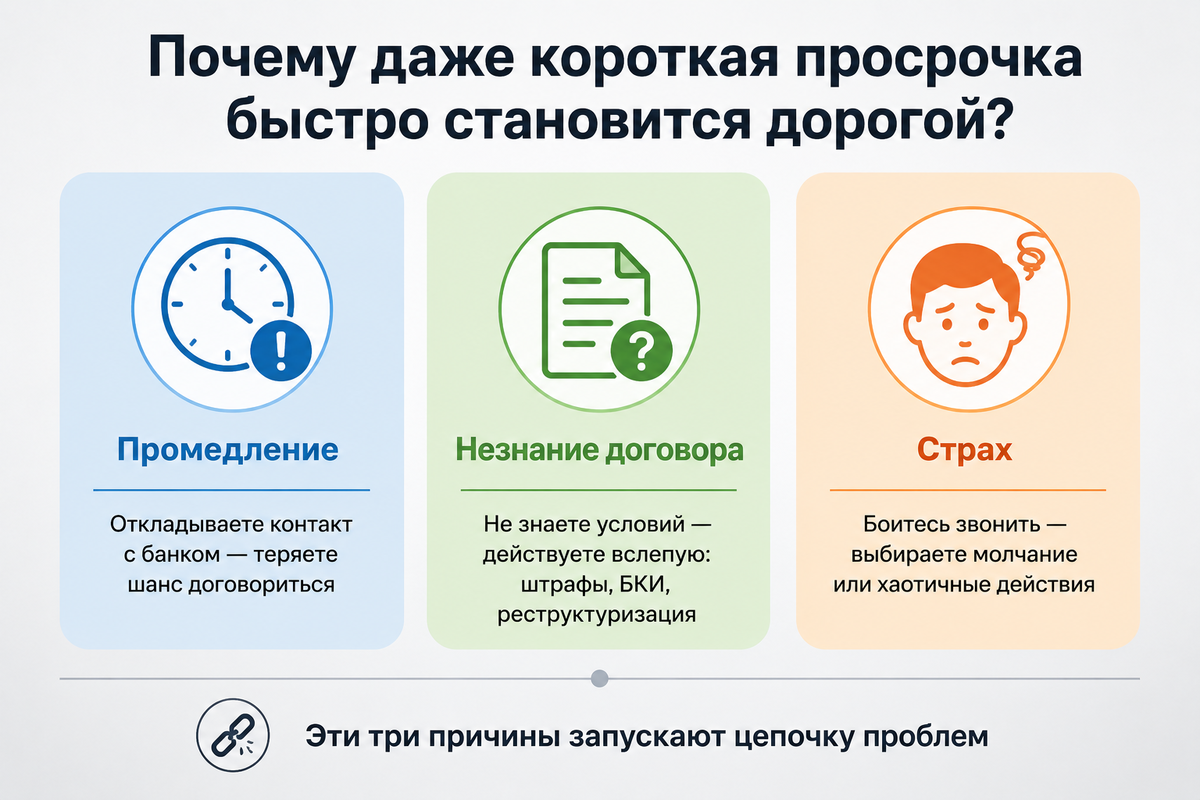

Почему даже короткая просрочка быстро становится дорогой

Задержку на неделю легко воспринять как мелочь. Ну подумаешь, несколько дней — не месяц же.

Из-за этого люди откладывают контакт с банком и теряют момент, когда можно было спокойно зафиксировать ситуацию и договориться.

Вторая причина — незнание своего договора. Многие не помнят, с какого дня начисляются штрафы, как именно банк отражает просрочку в бюро кредитных историй и есть ли какие-то условия реструктуризации.

Без этого любые действия — вслепую.

Ещё одна причина — страх. Страх звонить в банк, страх услышать что-то неприятное, стыд из-за того, что не справился.

Этот страх толкает либо к молчанию, либо к хаотичным переводам без понимания, что происходит с платежом.

Ни то ни другое не решает вопрос.

Ошибки в первые дни, которые делают просрочку хуже

Самая частая ошибка — просто ждать зарплату и не сообщать банку ничего. Человек успокаивает себя тем, что скоро закроет долг, но упускает шанс зафиксировать контакт.

Банк при этом не знает о вашей ситуации и действует по стандартной схеме.

Вместо того чтобы открыть договор, многие ориентируются на советы знакомых или на статьи из интернета.

Кажется, что уже разобрался, но условия у всех разные: другая ставка, другой срок, другие пункты по просрочке.

Чужой опыт здесь плохой советчик.

Некоторые переводят случайную сумму — сколько есть — и считают, что сделали всё возможное.

Но если не уточнить, как банк зачтёт этот платёж, можно обнаружить, что основной долг не уменьшился, а деньги ушли на проценты или пени.

Бывает и так: человек договорился с сотрудником банка по телефону, выдохнул и забыл сохранить подтверждение.

Позже оказывается, что разговор нигде не зафиксирован, а договорённости существуют только в его памяти.

И ещё одна реакция, которая кажется спасением, — игнорировать звонки и уведомления, чтобы не нервничать лишний раз.

На короткой дистанции становится чуть легче, но через несколько дней хаос только нарастает, а страх перед открытием приложения усиливается.

Официальные источники:

- Федеральный закон от 21.12.2013 № 353‑ФЗ «О потребительском кредите (займе)» — регулирует начисление штрафов и взаимодействие с заёмщиками.

- Гражданский кодекс РФ (ст. 330–333) — нормы о неустойке (пени, штрафах).

- Сайт Банка России — информация о правах заёмщиков и рекомендациях по взаимодействию с банками.

- Сайты крупных БКИ (Национальное бюро кредитных историй, «Эквифакс») — как формируется кредитная история.

- Условия ипотечных программ банков (Сбербанк, ВТБ, Альфа‑Банк и др.) — изучить разделы о просрочке и реструктуризации.

Порядок шагов, если платёж уже задержан

Первое, что стоит сделать, — открыть договор и приложение банка. Найдите дату платежа, посмотрите, что уже начислено, и проверьте раздел про просрочку: с какого дня штраф, какой размер.

Это занимает 10–15 минут и сразу переводит ситуацию из тревожного тумана в конкретные цифры.

В тот же день свяжитесь с банком через официальный канал — чат в приложении, горячая линия или личный кабинет. Прямо скажите: платёж задержится, вот примерная дата, когда сможете внести деньги.

Ваша инициатива фиксируется, и разговор с банком идёт уже не вслепую.

После этого сохраните всё, что подтверждает контакт. Скриншот переписки в чате, номер обращения, имя специалиста, если звонили.

Это не бюрократия ради бюрократии — это ваша защита, если позже возникнут разночтения.

Если полного платежа пока нет, попробуйте внести хотя бы часть. Перед этим уточните у банка, как именно зачтётся частичная сумма: пойдёт ли она на основной долг, проценты или штрафы.

Это один вопрос, который потом сэкономит нервы.

После перевода проверьте в приложении, что платёж прошёл и что остаток отражён корректно. Не считайте вопрос закрытым, пока сами не увидели статус.

Держите короткий план до полного закрытия просрочки: дата следующего пополнения, сумма, которую планируете внести, и напоминание перепроверить статус.

Если что-то пойдёт не так, снова выйдите на связь с банком — не ждите, пока они позвонят первыми.

Как это выглядит в жизни

Андрей с женой взяли ипотеку несколько лет назад. В один из месяцев его задержали с расчётом по проекту, и привычный платёж сдвинулся почти на две недели.

Первая реакция была стандартной: подождать, пока деньги придут, и закрыть всё разом.

Но он решил действовать иначе. В тот же вечер открыл договор, нашёл пункт про штрафы и написал в чат банка — коротко объяснил ситуацию и спросил, как лучше поступить.

Ответ пришёл на следующий день, и не очень понятный, поэтому Андрей позвонил ещё раз и уже в звонке уточнил детали, а переписку из чата сохранил.

Через два дня он внёс часть суммы и в приложении проверил, что деньги учтены правильно.

Когда пришла зарплата, закрыл остаток.

Никакого особого результата в цифрах — штраф всё равно был начислен за несколько дней.

Но ситуация оставалась под контролем: он знал, сколько должен, банк знал, что с ним можно договориться, и ощущения, что всё рушится, не было.

Просрочка на 7–30 дней опасна не только самими штрафами. Главное, что делает её хуже — молчание и хаотичные решения в первые дни.

Договор, контакт с банком, фиксация договорённостей и посильный платёж — это всё, что нужно сделать на старте.

Попробуйте прямо сегодня: откройте договор и приложение и выпишите три вещи — дату платежа, текущую задолженность и официальный способ связи с банком.

Вместо того чтобы тревожно обновлять баланс, у вас появится конкретная точка, с которой можно двигаться дальше.

Теперь вы знаете, как действовать при задержке ипотечного платежа — это поможет избежать лишних штрафов и сохранить кредитную историю. Сохраните эту статью в закладки, чтобы не потерять инструкцию. А если хотите больше полезных советов по финансам и ипотеке, подписывайтесь на наш канал! Пишите в комментариях: о каких ещё ситуациях с кредитами и платежами вам было бы интересно узнать?