Я до последнего верила, что «развод» бывает только на маркетплейсах или в «службе безопасности банка». Но когда ты сидишь без работы, мотивация зашкаливает, а внутренний критик спит.

Именно так я и влетела в изящную ловушку, которую не чувствуют даже антифрод-системы. Потому что с виду это не мошенничество. Это «забота работодателя».

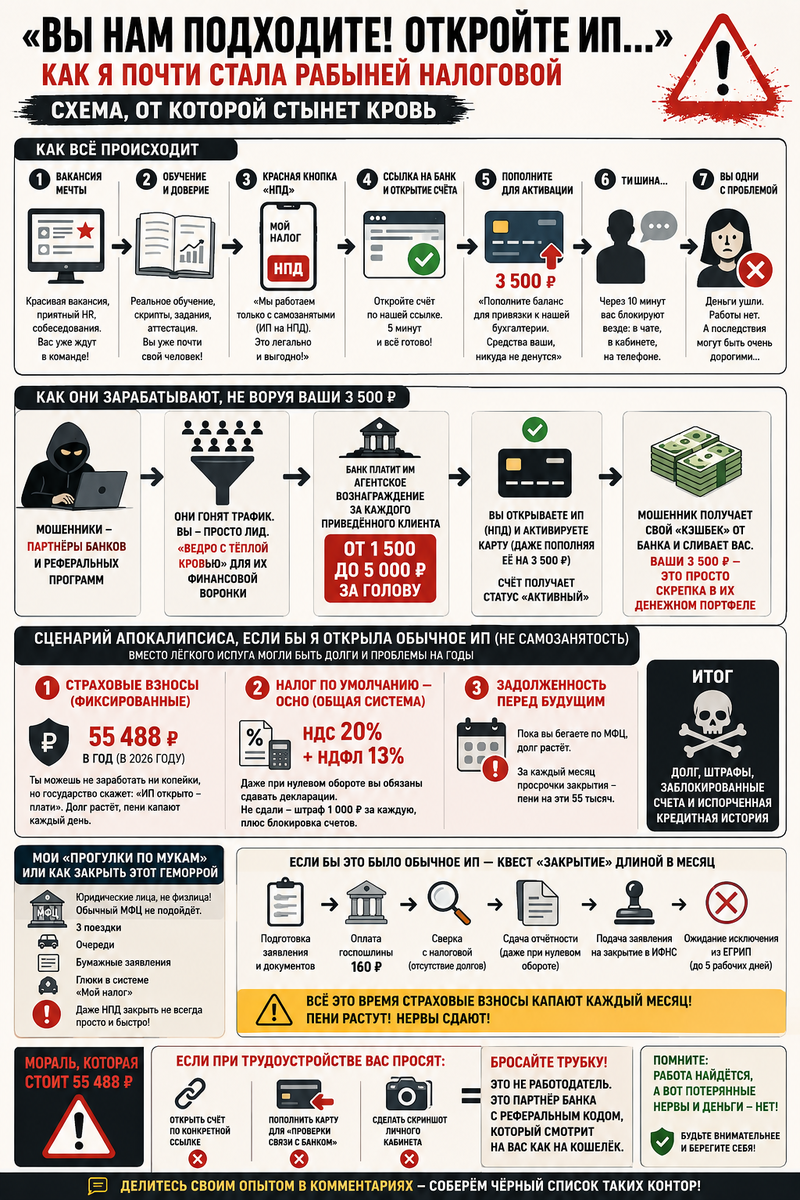

Всё началось красиво. Вакансия моей мечты, приятная HR-девушка, двухэтапное собеседование. Всё по-взрослому. Утвердили быстро.

«Мы очень ценим специалистов, но у нас особая система оформления», — с придыханием сказала мне «руководительница» на зуме.

Началось обучение. Настоящее. С графиками, скриптами, домашними заданиями. Меня погружали в продукт. Это длилось несколько дней. Знаете этот сладкий туман, когда тебя уже мысленно считают частью команды? В этом тумане и был спрятан топор.

Красная кнопка с надписью «НПД»

После «аттестации» мне сообщили: «Мы трудоустраиваем только самозанятых (ИП на НПД). Это полностью легально, и вам не надо платить страшные взносы. Сейчас скину ссылку на наш зарплатный банк, откройте счет за 5 минут».

Ссылка пришла. Красивая, брендированная. Я открыла ИП на НПД. Внесла свои паспортные данные. И тут прозвучала фраза, от которой мой мозг, уже прошедший «испытательный срок», обязан был проснуться. Но не проснулся.

«А теперь, — сказала наставница, — для активации зарплатного проекта и привязки к нашей бухгалтерии, вам нужно пополнить баланс карты. Внесите, например, 3 500 рублей, чтобы мы видели, что счет рабочий. Деньги ваши, никуда не денутся».

Я перевела. И тишина. Ни обучения, ни руководительницы, ни денег. Меня заблокировали везде через 10 минут.

Матрица обмана: Как они зарабатывают, не воруя ваши 3500

Сначала я думала: «Боже, какие идиоты, украли три тысячи». Но нет, ребята играют по-крупному.

Как выяснилось позже, общаясь с реальной службой безопасности банка и юристами, эти 3500 рублей были просто скрепкой в огромном денежном портфеле.

Эти «работодатели» — партнеры банков и реферальных программ.

За каждое открытое ИП, за каждую активированную карту по их уникальной ссылке банк выплачивает им агентское вознаграждение.

Суммы там варьируются от 1 500 до 5 000 рублей за ГОЛОВУ.

Они гонят трафик. Вас, меня, таких наивных. Вы пополняете карту, карта получает статус «активной», мошенник получает свой «кэшбек» от банка и сливает вас. Мы — просто лиды. Ведра с теплой кровью для их финансовой воронки.

Сценарий апокалипсиса, которого чудом не случилось

И вот здесь, друзья, самый сок. Тот момент, ради которого я села писать этот текст. Я отделалась легким испугом, потерей времени и нервов. Но мой ангел-хранитель сработал на опережение.

Я повелась на самозанятость (НПД). А представьте, если бы «работодатель» настаивал на открытии обычного ИП? И я бы, дурачась от радости, открыла его?

Вот тут бы начался персональный филиал ада. Позвольте мне, как человеку, который теперь знает это на зубок, рассказать вам расклад, от которого седеют ресницы.

Если бы я открыла обычное ИП (не самозанятость), я бы попала не просто на «закрытие», а на налоговый капкан.

1. Страховые взносы (фиксированные). В 2026 году это 55 488 рублей в год. Ты можешь не заработать ни копейки, но государство скажет: «ИП открыто — плати». И не важно, что счёт пустой, а «работодатель» в баре просаживает свой реферальный бонус. Долг висит мёртвым грузом, пени капают каждый день, пока вы пытаетесь закрыться.

2. Налог по умолчанию. Без заявления на «упрощёнку» вас автоматом сажают на ОСНО. А это НДС 20% и НДФЛ 13%. Даже при нулевом обороте вы обязаны сдавать декларации. Не сдали — штраф 1000 ₽ за каждую, плюс блокировка счетов за опоздание на 10 дней.

3. Задолженность перед будущим. Пока вы носитесь по МФЦ, чтобы снять с себя этот кошмар, время идёт. За каждый месяц просрочки закрытия — пени на эти 55 тысяч.

Мои «прогулки по мукам» или как закрыть этот геморрой

Вместо выхода на новую работу я поехала в МФЦ для юридических лиц. И это, скажу я вам, отдельный круг бюрократического ада.

Обычные МФЦ физлиц не подходят.

Чтобы закрыть даже чертов НПД (который закрывается в приложении за две минуты), но из-за привязанного счета и блокировки в «Моем налоге» произошел глюк, пришлось ехать лично. Три поездки, очереди, заполнение бумажных заявлений, потому что «система не пускает онлайн».

Если бы это было обычное ИП, я бы проходила квест «Закрытие» месяц. Сверка с налоговой, справка об отсутствии долгов, госпошлина 160 рублей (мелочь, а неприятно). И все это время страховые взносы бы капали.

Мораль, которая стоит 55 тысяч

Сейчас, в 2026 году, схема усложнилась. Мошенники маскируются под известные агрегаторы такси, маркетплейсы и онлайн-школы. Они дарят вам «обучение», втираются в доверие. Их цель — не ваши жалкие 3–5 тысяч на карте. Их цель — ваш цифровой профиль и бонус от банка за «приведенного друга».

Если при трудоустройстве вас просят:

1. Самостоятельно открыть счет по конкретной ссылке.

2. Пополнить карту для «проверки связи с банком».

3. Сделать скриншот личного кабинета.

Бросайте трубку. Это не работодатель. Это партнер банка с реферальным кодом, который смотрит на вас как на кошелек.

Я отделалась нервным тиком, испорченной неделей и ненавистью к слову «активация». А ведь могла стать счастливым обладателем долга в 55 488 рублей перед государством за бизнес, которого не было. Хорошо, что я ошиблась «правильной» кнопкой. Будьте внимательнее. Работа найдется, а вот потерянные нервы и деньги — нет.

А как вы относитесь к самозанятости? Сталкивались с таким при трудоустройстве? Жду ваши предложения: ссылку какого банка мне предложили мошенники?

Можно не писать названия, пишите цвет: синий, красный, зеленый, оранжевый ))) Думаю, что всем будет понятно!