Инвестиционные мультипликаторы помогают упростить и сделать более наглядной отчетность компании. Некоторые показатели оценки стоимости акций лежат в основе целых стратегий. Рассказываем про мультипликаторы в инвестициях.

Публичная компания — это очень сложная и масштабная структура. Инвестиционные мультипликаторы позволяют упростить их отчетность и отразить главные цифры наглядно. Расскажем, как решать инвестиционные задачи через мультипликаторы.

- Что это и кому полезно

- Ищем недооцененные компании

- Анализируем стабильность и долги

- Проверяем эффективность

- Где искать мультипликаторы

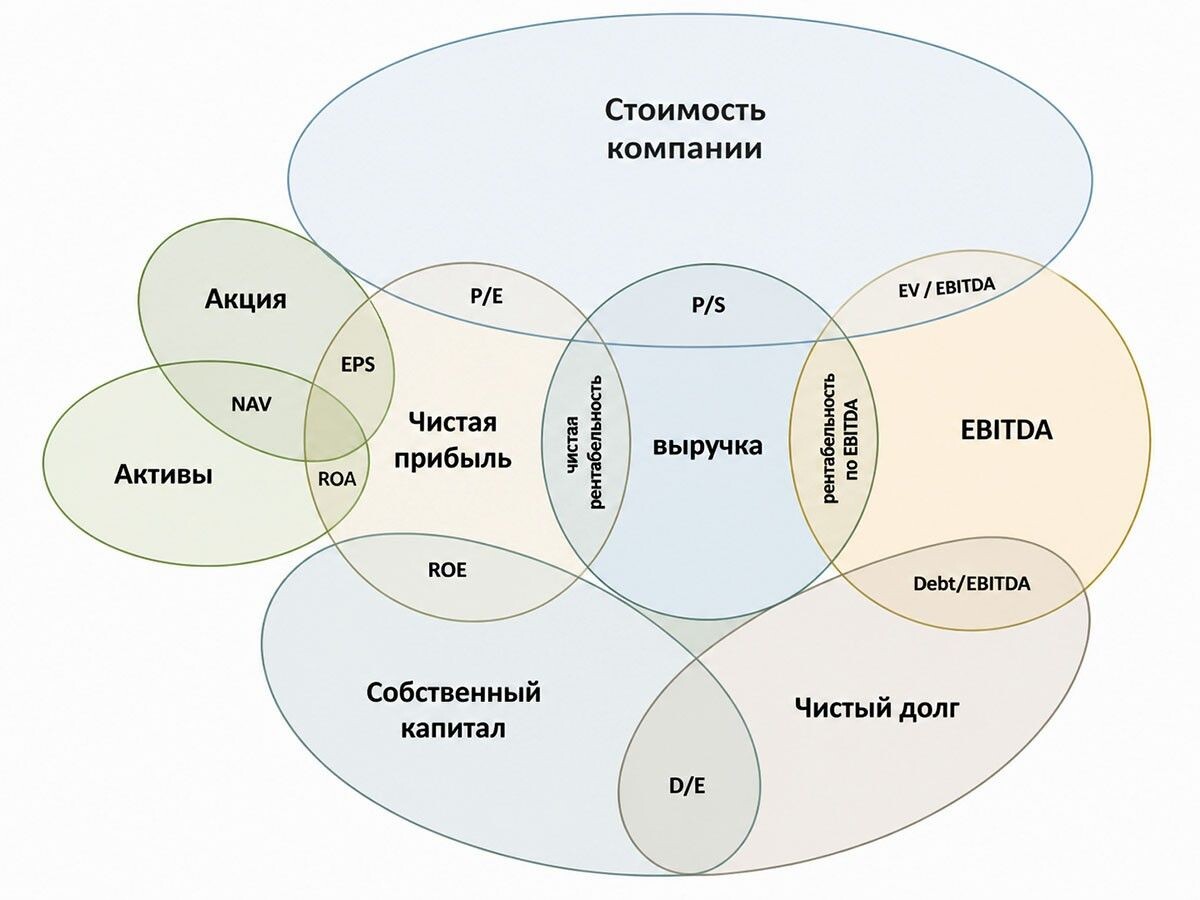

Что это и кому полезно

Мультипликаторы сводят справедливость оценки, закредитованность, эффективность компании к конкретной цифре. По ней эмитенты легче сравнивать между собой.

Для примера посмотрим на три компании в абсолютных показателях (за 2025 год).

«Лукойл»

«Татнефть»

«Газпром»

Выручка (млрд)

3768

1818

9771

Чистая прибыль (млрд)

92,5

158,6

1074

Долг (млрд)

318

35

6738

Цена акции (руб.)

5881

540,7

125,6

Из этой таблицы многого не сказать. У «Татнефти» прибыль больше, чем у «Лукойла», акция при этом стоит почти в 10 раз меньше, а закредитованности в сравнении с «Газпромом» почти нет. Но акции «Лукойла» и «Газпрома» — одни из самых популярных у россиян, а вот «Татнефть» в топ-10 не входит. К тому же с 2025 года все три акции ушли в минус, но «Лукойл» почти на 30% (другие — на 9% и 7%).

Даже через мультипликаторы лучше не сравнивать компании из разных отраслей. Сначала научитесь использовать эти показатели для одного сектора и только потом — для разных.

Ищем недооцененные компании

Ряд мультипликаторов частично сопоставляет цену акций компании и самого бизнеса. Иначе говоря, отражают, насколько справедливо рынок оценил бумаги на бирже. О трех основных мультипликаторах мы уже рассказали в отдельных статьях.

P/E (цена к прибыли) показывает рыночную стоимость компании, поделенную на прибыль. Если это значение равно 10, компания стоит в 10 раз больше своей годовой прибыли.

EPS (прибыль на акцию) — сколько прибыли приходится на одну акцию.

P/S (цена к выручке) отражает рыночную стоимость компании, поделенную на выручку. Этот показатель чаще используют для оценки молодых компаний. У них может быть скромная или даже отрицательная чистая прибыль, но не из-за проблем в бизнесе, а потому что они еще только на этапе развития.

PEG (рост цены/прибыли) помогает «скорректировать» P/E с учетом темпов роста эмитента. Формула такая — P/E ÷ темпы роста прибыли в процентах. Например, если P/E = 10, а прогнозируемые темпы роста — 20% в год, то PEG = 0,5.

P/FCF — соотношение рыночной стоимости и свободного денежного потока. Особенно важно оценивать в компаниях с большими расходами или долгами — показывает, сколько денег компания может использовать без ущерба для основной деятельности.

EV/EBITDA (и другие). Многие мультипликаторы считают не только по прибыли и выручке, но и по выручке до вычета налогов и амортизации. Например, EV/EBITDA — практически аналог P/E. Он показывает отношение не только рыночной стоимости компании, а ее справедливой стоимости — то есть с учетом долгов. И эта стоимость делится не на прибыль, а на EBITDA.

Значение EBITDA тут в том, что позволяет оценить показатели от самого бизнеса. На этих доходах не сказываются налоговые послабления или, наоборот, давление. Это особенно актуально на фоне роста налогов для компаний, экспортных тарифов или, наоборот, льготных IT-ставок.

«Лукойл»

«Татнефть»

«Газпром»

P/E

44

8,48

2,77

P/S

1,08

0,74

0,3

P/FCF

6,97

11,7

−5,55

EV/EBITDA

4,25

4,01

3,11

EPS

133,5

72,8

45,4

Заметно, что в мультипликаторах данные компании выравниваются — их P/S близки, несмотря на большую разницу и в масштабах выручки, и в ценах акции. Еще из-за P/E в 44 «Лукойл» выглядит переоцененным — уже не так удивительно, что акции с тех пор упали. В 2023–2024 годах показатель у эмитента был 4–6.

Мультипликаторы помогают смотреть на бизнес быстро и целостно, выявлять и анализировать аномалии. Например, почему у «Газпрома» отрицательный FCF.

Не стоит использовать только мультипликаторы для оценки стоимости акций для решения о покупке. Если кажется, что компания недооценена и «надо брать», легко попасть в ловушку стоимости.

Анализируем стабильность и долги

Оценка долга — отдельная сложная тема. Триллион рублей кредитов может как тянуть компанию на дно, так и быть обычным делом. Важны проценты, структура, длительность займов. Только через мультипликаторы сделать выводы трудно, но пара из них может помочь.

Debt/EBITDA — долги компании, деленные на ее EBITDA (прибыль до вычета процентов, налогов и амортизации). Это очень упрощенный способ понять, сколько лет нужно компании, чтобы рассчитаться по обязательствам.

Если значение больше единицы — значит, долгов у компании больше, чем прибыли за год. На показатель полезнее смотреть в динамике — поймете, наращивает бизнес долги или сокращает с поправкой на объемы прибыли, то есть соразмерно ли растут прибыли и кредиты.

«Лукойл»

«Татнефть»

«Газпром»

Долг (млрд, 2024/2025 год) (только кредиты компании)

380 / 318

13,3 / 35

6715 / 6738

Чистый долг (млрд, 2024/2025 год) (кредиты, из которых вычли ликвидные средства, например наличность)

-1146 / -278.6

-104 / -32

5723 / 6105

Долг/EBITDA (2024/2025 год)

-0,82 / -0,31

-0,22 / -0,10

1,84 / 2,09

Как видно, если чистый долг отрицательный (активов больше, чем обязательств), то и Debt/EBITDA будет таким. То есть у компании есть деньги погасить долги, просто выгоднее держать эти деньги при себе.

Еще можно смотреть на D/E (Debt to Equity) — это отношение долга к собственному капиталу компании. В собственный капитал входят все активы после вычета обязательств — от стоимости зданий и интеллектуальной собственности до накопленной наличности. Если значение меньше единицы, значит, компания спонсирует свою деятельность больше за счет собственных средств, а если больше единицы — бизнес «живет» на заемные деньги.

В «Совкомбанк Инвестициях» все данные берут прямо из отчетностей и перепроверяют. Хорошее отражение данных — не главное преимущество, есть еще обучение и выгодные тарифы. Кстати, для каждой строки отчетности или финансового показателя есть сноски на случай, если вы запутаетесь, что есть что.

Начните инвестировать

Чтобы успешно торговать на бирже, откройте счет у надежного брокера — «Совкомбанк Инвестиции». Вы получите выгодные условия обслуживания и широкий выбор инструментов, включая акции, облигации и фонды.

Открыть счет

Проверяем эффективность

Есть рентабельность по EBITDA и чистой прибыли — их отношение к выручке, помноженное на 100%. Через нее можно оценить, сколько денег у бизнеса «съедают» разные уровни расходов. Но использовать просто рентабельность не всегда удобно.

Еще два «базовых» мультипликатора позволяют оценить эффективность компании — насколько хорошо она распоряжается своими средствами и возможностями.

ROE — рентабельность собственного капитала. Чтобы ее посчитать, чистую прибыль делят на собственный капитал. Пример: две компании, обе закупают оборудование за 100 млн рублей.

- У одной под это оборудование уже все настроено, персонал обучен, готова логистика для получения запчастей, есть хорошие места для хранения.

- У второй оборудование сначала отправляется на склад, пока персонал только начинает обучаться.

Вероятно, первая получит со своего капитала (оборудования) больше прибыли, чем вторая. И сравнение ROE это покажет.

ROA — рентабельность активов. Собственный капитал не учитывает часть активов компании, это только то, чем бизнес владеет в полном смысле этого слова. Заемные, арендованные мощности туда могут не входить. А вот активы все это учитывают, поэтому по ним и считают ROA. То есть чистую прибыль делят на усредненное значение активов за год.

«Лукойл»

«Татнефть»

«Газпром»

ROE

2,8%

8,7%

11%

ROA

1,7%

12%

5,9%

Чистая рентабельность

2,5%

7,4%

3,4%

На эти показатели тоже стоит смотреть в динамике — например, еще на 2024 год у «Лукойла» были вполне средние для отрасли показатели, так что текущие ухудшения многие воспринимают как временные — это влияет на цену акций.

У «Газпрома», судя по всему, не относящиеся к собственному капиталу активы работают не так эффективно — возможно, из-за высокой закредитованности. А «Татнефть», наоборот, с учетом всех активов оказывается более эффективной, чем только на основе собственного капитала.

Где искать мультипликаторы

Можно пользоваться частными агрегаторами, но лучше просто инвестировать через брокера, который дает нужную информацию в приложении.

В своих финансовых отчетах компании обычно дают только базовые значения для расчетов — прибыль, выручку, уровень долга. Часто в самих отчетах или пресс-релизах указывают значение долг/EBITDA. Но большинство мультипликаторов рассчитывают независимо.

Дисклеймер:

Вся информация о ценах актуальна на момент публикации статьи.