⛽️ Роснефть $ROSN за 1 квартал : лучше чем ждали.

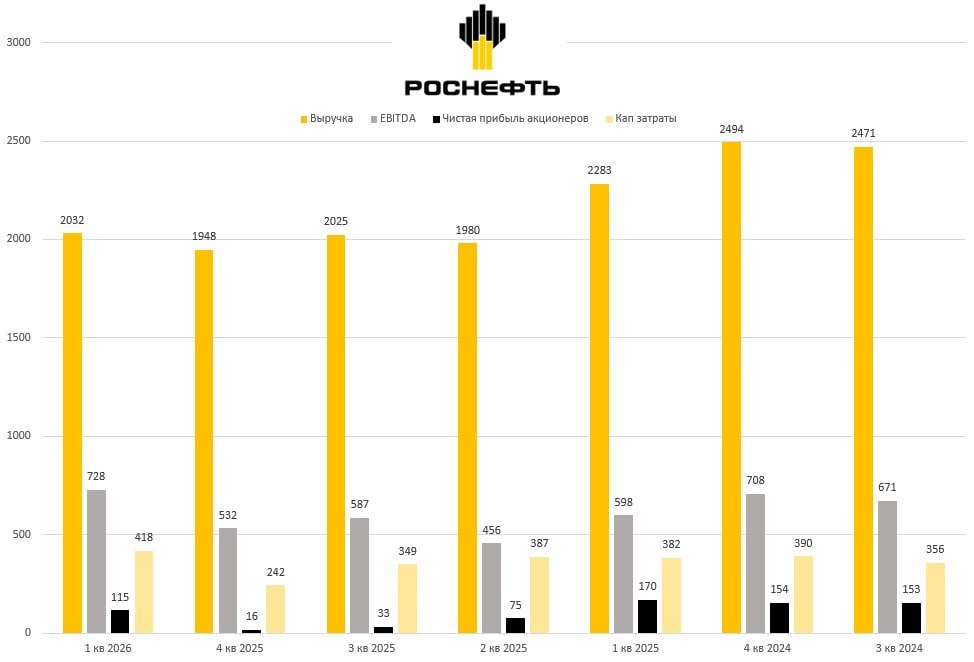

▫️Выручка: 2 032 млрд руб. (-11% г/г)

▫️EBITDA: 728 млрд руб. (+22 г/г)

▫️Чистая прибыль (акционеров): 115 млрд руб. (-32% г/г)

▫️Кап.затраты: 418 млрд руб. (+9% г/г)

▫️Чистый долг / EBITDA: 1,7х (комфортный и безопасный уровень)

Интересна, что компания сравнивает 1 кв и 4 кв, обычно так делают, чтобы картинка выглядела лучше.

И да, результаты 1 кв лучше 4ого значительно. Но объективно с учётом сезонности правильно оценивать г/г, что я и сделал.

Положительные моменты:

▫️Объемы переработки нефти выросли до 18,9 млн т (+5,2% кв/кв) после завершения плановых ремонтов в конце 2025 года.

▫️Аналитики БКС и Ренессанс Капитал отмечают приятный сюрприз - показатели EBITDA и чистой прибыли оказались выше рыночных ожиданий на 11–14%.

▫️Проект "Восток Ойл" :

Компания продолжила реализацию масштабной программы геологоразведки и опытно-промышленную разработку Пайяхского и Ичемминского месторождений. Так, проходка в эксплуатационном бурении превысила 18 тыс. м, закончены бурением 5 эксплуатационных скважин. Начата пробная добыча при проведении опытно-промышленных работ на Песчаном лицензионном участке Пайяхского месторождения.

В рамках подготовки к технологическому запуску в 2026 г. по состоянию на конец марта в полном объеме сварено и уложено на проектные отметки более 700 км нефтепровода, включая двухтрубный участок в 422 км. Завершаются работы по очистке, калибровке и пневматическим испытаниям нефтепровода.

Обеспечена строительная готовность к приемке судов на двух грузовых причалах и причале для портового флота на терминале "Порт "Бухта Север".

Про Восток Ойл почитайте у нашего коллеги.

📌 Дивиденды : 12 мая СД уже рекомендовал финальные дивиденды за 2025 год в размере 2,27 руб. на акцию , 8 июля последний день для покупки.

📌 Роснефть потеряла очень и очень многое из-за санкций : заводы в Европе и сам европейский рынок, ограничения на продажу, ограничения на доступ к технологиям. В 2025ом году выручка к 2024 сократилась на 73%. Это говорит о многом.

➡️ Но Роснефть я держу. Вероятно, когда всё плохое , если не закончится, то найдёт точку равновесия, Роснефть станет одной из топ фишек роста.

Но пока для меня это купил и забыл. Доля кстати небольшая совсем.