Газпром представил консолидированную финансовую отчетность по МСФО за 1 кв. 2026 г.

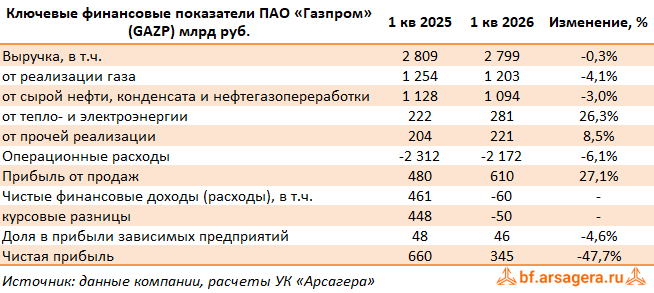

Совокупная выручка компании осталась на уровне прошлого года, составив 2,8 трлн руб.

Доходы ключевого сегмента – реализация газа – снизились на 4,1% до 1,2 трлн руб. на фоне укрепления рубля. Вместе с тем выручка от продаж газа на внутренний рынок увеличилась на 21% и достигла 600 млрд руб.

Сопоставимое снижение показали доходы от реализации нефти, конденсата и продуктов нефтепереработки. И здесь основной причиной снижения стал крепкий рубль, эффект которого не смог перекрыть даже мартовский подскок на рынке нефти.

Прочие статьи доходов показали положительную динамику. В частности, электроэнергетический сегмент увеличил свои доходы сразу на 26,3% до 281 млрд руб., а прочая выручка возросла на 8,5% до 221 млрд руб.

Операционные расходы компании сократились на 6,1%, составив 2,2 трлн руб. Сокращение налоговых платежей и расходов на покупные нефть и газ было лишь частично компенсировано увеличением прочих статей, а также расходов на оплату труда.

В итоге операционная прибыль составила 610 млрд руб. (+27,1%). Показатель EBITDA составил 979 млрд руб. ,что стало максимальным квартальным значением за последние три года.

По линии финансовых статей компания отразила значительный объем отрицательных курсовых разниц в размере 49,7 млрд руб., связанные с переоценкой валютной части активов и пассивов. Отметим также сохранение долга компании на уровне 6,87 трлн руб. , обслуживание которого в отчетном периоде обошлось компании в 85,7 млрд руб., что было во многом компенсированы доходами по финансовым вложениям, составившим 74,98 млрд руб. Доля в прибыли зависимых предприятий в отчетном периоде составила 45,7 млрд руб. за счет результатов компаний в сегментах газового и нефтяного бизнеса.

В итоге чистая прибыль компании составила 345 млрд руб., сократившись почти в полтора раза. Показатель Чистый долг (скорр.)/EBITDA сократился с 2,07 до 1,91.

По итогам вышедшей отчетности мы не стали вносить в модель существенных изменений, ограничившись обнулением дивидендов по итогам завершившегося года. в результате потенциальная доходность акций компании осталась на прежних уровнях.

На данный момент акции Газпрома торгуются исходя из P/BV 2026 около 0,15 и продолжают входить в состав наших портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.