В уведомлении стояло 151 л. с. — в ПТС 149. Разница в два значения, но она перебросила автомобиль в другой налоговый диапазон, и три года переплаты накопились сами собой. После заявления в ФНС сумму пересчитали без суда и без скандала.

Виктор из Самары, 41 год, инженер, узнал об этом случайно — когда решил сверить уведомление с паспортом машины. Lada Vesta, 122 л. с., куплена в 2021 году. Налог приходил, он платил. Как считают — не проверял. Так делает большинство.

Покажу, где искать ошибку, как посчитать налог самому и что писать в заявлении на перерасчёт.

Как ФНС считает транспортный налог

Физические лица транспортный налог не считают самостоятельно — ФНС присылает готовое уведомление. Обычно это происходит в октябре–ноябре, а заплатить нужно до 1 декабря года, следующего за налоговым периодом (ст. 363 НК РФ). Налог за 2025 год придёт осенью 2026-го — срок уплаты 1 декабря 2026 года.

Формула, по которой ФНС делает расчёт:

Налог = Мощность двигателя (л. с.) × Ставка × Количество месяцев владения / 12

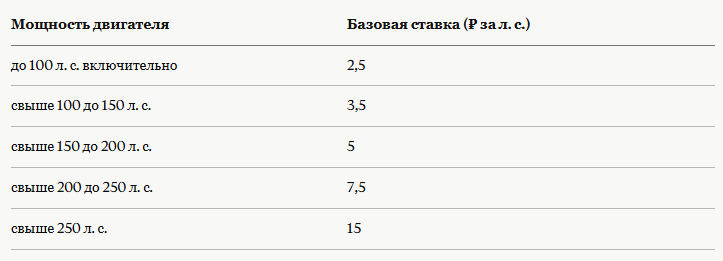

Ставки устанавливаются региональными законами. Но они не могут отличаться от федерального коридора более чем в десять раз (ст. 361 п. 2 НК РФ). Федеральные базовые ставки для легковых автомобилей — ориентир для проверки:

Данные о мощности ФНС получает от ГИБДД, а не от владельца. Именно здесь и начинаются расхождения.

5 мест, где прячется ошибка

Ошибки в уведомлении возникают из-за некорректных данных от ГИБДД, технических сбоев в базах ФНС или несвоевременно обновлённых сведений. Чаще всего это не злой умысел, а рассинхрон между базами.

Вот пять пунктов, которые стоит проверить по уведомлению:

1. Мощность двигателя. Сравните цифру в уведомлении с тем, что написано в ПТС или СТС (Свидетельство о регистрации транспортного средства). Даже два лишних л. с. могут переместить автомобиль в следующий ставочный диапазон — и это меняет итоговую сумму.

2. Период владения. По правилу «15-го числа» (п. 3 ст. 362 НК РФ): если поставили машину на учёт до 15-го числа включительно — этот месяц считается полным. Если сняли с учёта после 15-го — тоже полный. Купили 20-го марта — март в расчёт не входит. Продали 10-го сентября — сентябрь не считается. Ошибка здесь стоит половины суммы налога за год.

3. Повышающий коэффициент. Применяется только к автомобилям стоимостью от 10 млн ₽ из специального перечня Минпромторга. Если ваш автомобиль в этот перечень не входит, а коэффициент в уведомлении проставлен — это ошибка. Перечень Минпромторга обновляется ежегодно и публикуется на сайте ведомства.

4. Льгота. Многие регионы освобождают от налога или снижают его для пенсионеров, многодетных семей, ветеранов, инвалидов. Если льгота есть, но в уведомлении не учтена — её нужно заявить. Перечень льгот вашего региона — в справочнике ФНС на nalog.gov.ru, раздел «Справочная информация о ставках и льготах по имущественным налогам».

5. Автомобиль, которого уже нет. Бывает, что машина продана, снята с учёта, угнана или утилизирована, а налог продолжает приходить. Это означает, что данные о снятии с регистрации в базу ФНС не попали вовремя. Решается заявлением с приложением документов о снятии с учёта.

Считаем сами: пример расчёта

Возьмём ситуацию Виктора: Lada Vesta, 122 л. с., год постановки на учёт — 2021, владеет 12 месяцев в году.

По федеральной базовой ставке: мощность 122 л. с. попадает в диапазон свыше 100 до 150 л. с. — ставка 3,5 ₽ за л. с.

Расчёт: 122 × 3,5 × 12 / 12 = 427 ₽ по федеральной базе.

Региональная ставка в Самарской области выше — уточняйте актуальное значение в справочнике ФНС на nalog.gov.ru. Но принцип расчёта одинаков: берёте мощность из ПТС, берёте ставку своего региона, умножаете на количество полных месяцев владения, делите на 12.

Если бы в уведомлении у Виктора стояло 151 л. с. вместо 122, он попал бы в диапазон 150–200 л. с. со ставкой 5 ₽: 151 × 5 = 755 ₽ по федеральной базе. Разница с правильным расчётом — в полтора раза. За три года — ощутимо.

Для самостоятельной проверки на сайте ФНС работает калькулятор транспортного налога. Адрес: nalog.gov.ru → раздел «Калькулятор транспортного налога».

Как подать заявление на перерасчёт

Нашли расхождение — действуйте. По ст. 137 НК РФ каждый налогоплательщик вправе обжаловать действия налогового органа, если считает, что они нарушают его права.

Важный момент: пока жалоба рассматривается, платить спорную сумму не нужно. По ст. 138 НК РФ обязанность по уплате суммы, которую вы оспариваете, приостанавливается с момента получения ФНС вашей жалобы.

Способ 1 — через личный кабинет ФНС (nalog.gov.ru).

Войдите в личный кабинет → раздел «Моё имущество» → выберите транспортное средство → «Подать заявление». Прикрепите скан ПТС или СТС с правильной мощностью. Это самый быстрый путь.

Способ 2 — лично в любой ИФНС.

Жалобу можно подать в любую налоговую инспекцию — не обязательно по месту регистрации. Возьмите с собой паспорт, ПТС, копию уведомления, которое считаете ошибочным.

В обоих случаях коротко опишите: что именно неверно (например, «мощность двигателя указана 151 л. с., по ПТС — 149 л. с.»), и приложите документ, подтверждающий правильные данные.

Если ФНС отказала

Отказ в перерасчёте — не конечная точка. По ст. 137–138 НК РФ решение налогового органа можно обжаловать в вышестоящий налоговый орган. Сделать это можно через тот же личный кабинет ФНС: раздел «Обращения» → «Жалоба». Статус рассмотрения жалобы отслеживается через сервис «Узнать о жалобе» на nalog.gov.ru.

Если вышестоящий орган тоже отказал — остаётся суд. Но практика показывает: большинство вопросов с ошибочной мощностью или периодом владения решаются на этапе первого заявления, до любого обжалования.

Информация актуальна на июнь 2026 года; перед подачей заявления сверьтесь с действующей редакцией НК РФ на consultant.ru.

Сохраните чек-лист из раздела «5 мест, где прячется ошибка» — и сверьте своё уведомление по пяти пунктам, когда оно придёт осенью.