Вы только что купили новый iPhone в рассрочку. Поздравляю.

Вам кажется, что вы совершили умную финансовую операцию? Вы сэкономили, разбили платеж на части и живете в удовольствие. Но на самом деле вы только что подписали контракт, который делает вас поразительно похожим на русского дворянина 1820 года.

Только вместо живых душ в залог идет ваша будущая свобода.

Звучит как бред сумасшедшего или конспирология? Давайте разберемся, почему ваша кредитка работает точно так же, как система, которая законсервировала крепостное право в Российской империи на полвека.

Дикий Запад финансовой системы

Представьте мир без банков. Точнее, без банков для вас. Государственные кассы работают только с элитой, а частные ростовщики дерут три шкуры.

Дворянину тех времен нужны деньги. На бал, на мундир сыну в гвардию, на ремонт усадьбы после весеннего потопа. Что делать?

Вы пишете расписку соседу, Ивану Борисовичу. Но Иван не ждет, пока вы накопите. Ему нужны деньги сейчас. Он заворачивает ваш долг в красивую гербовую бумагу и продает его купцу из соседней губернии. Купец перепродает вексель откупщику в Петербурге.

Через полгода вы узнаете, что должны уже не доброму соседу, а какой-то фирме в Варшаве, о которой слышите впервые.

Это не сюжет романа Достоевского. Это будни.

Вексельное обращение работало как крипторынок XVIII века: никто не знал реальной цены актива, волатильность зашкаливала, но все играли. Долг начинал жить своей жизнью. Он переходил из рук в руки, обрастал новыми обязательствами и иногда возвращался к исходному владельцу через пять лет с двойной суммой.

Сегодня это называется секьюритизация или выпуск долговых облигаций. Тогда это называлось просто «переучет». И писали об этом чернилами, скрепляя сургучом.

Главный хищник: Опекунский совет

Но самое жуткое происходило не на частном рынке векселей. Появился государственный монстр — Опекунский совет.

Формально эта квази-государственная контора при воспитательных домах помогала вдовам и сиротам. Фактически? Она стала главным банком для помещиков, выдавая огромные ипотечные кредиты.

Под залог чего, спросите вы? Земель? Лесов? Усадеб с флигелями?

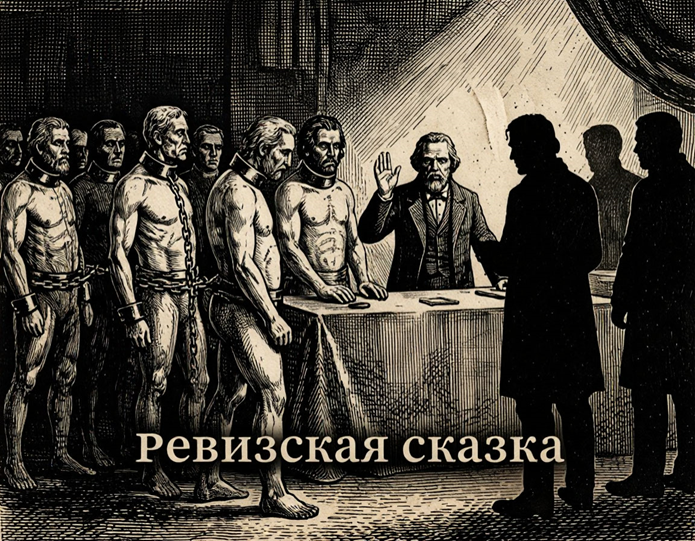

Нет. Они принимали в залог души.

Ревизские души — учетная единица того времени. Каждый крепостной мужского пола стоил в глазах государства ровно 40 рублей серебром.

Есть у тебя 200 душ? Получай ссуду под 6% годовых.

Неважно, стар крестьянин или млад.

Неважно, болен он или здоров, работник или пьяница.

Душа = товар. Душа = токен. Душа = акция.

Ловушка «легких» денег

Ирония истории в том, что этот механизм должен был облегчить жизнь дворянству и дать толчок экономике. Вместо того чтобы занимать у соседа под честное слово, ты получаешь государственные деньги на развитие.

Но случилось обратное.

Получив доступ к легкому кредиту под залог живых людей, помещики перестали задумываться о модернизации хозяйства. Зачем внедрять сельхозмашины? Зачем отпускать крестьян на оброк и развивать их самостоятельность?

Зачем трудиться, если можно просто заложить еще два десятка «душ» в Опекунском совете и покрыть карточный долг?

Кредит законсервировал крепостное право. Он сделал отсталость выгодной для того класса, у кого была власть и перо. Система держалась на том, что человеческие жизни были удобным обеспечением по векселю.

А самое страшное наступало в момент дефолта. Если дворянин не возвращал долг, Опекунский совет выставлял «заложенные души» на торги. Живых людей продавали с аукциона для погашения векселя, который к тому моменту мог сменить десяток владельцев. Человек становился расчетной единицей по чужой расписке, выписанной, возможно, еще его дедом.

Момент узнавания

«Ну и что, — скажете вы, листая ленту. — Это всё дикость, рабство, мрачное прошлое. У нас такого нет».

Откройте приложение своего банка. Прямо сейчас.

Видите надпись: «Одобрено 100 000 рублей» или кнопку «Купить в рассрочку»? Нажимаете. Смартфон — ваш. Банк доволен. Всё честно, прозрачно и скучно.

Только банк не оставляет этот долг у себя. Ему это невыгодно. Мгновенно, цифровой подписью, без гербовой бумаги и сургуча, ваша рассрочка превращается в пул однородных обязательств. Этот пул уходит коллекторскому агентству, а то перепродает его микрофинансовой организации или инвесторам.

Вы даже не знаете имени человека (или компании), который сейчас владеет вашим долгом. Как и русский дворянин не знал варшавского купца, выкупившего его вексель.

Суть не изменилась

Когда вы допускаете просрочку, коллекторы не приходят с реестром крепостных, как в ревизской сказке. Но они списывают деньги с вашей карты, накладывают арест на счета, портят кредитную историю и звонят вашим родственникам.

Система та же: долг — это актив. Актив можно продать. А когда актив обеспечен вами — вы и есть актив.

Тогда закладывали крепостных. Сейчас закладывают ваши будущие доходы, ваше время и ваш кредитный рейтинг.

Разница только в том, что дворянин хотя бы знал: его долг ходит по губерниям на физической бумаге. А вы каждую секунду носите в кармане пластиковую штуку (или смартфон), которая по щелчку вашего пальца и подмигиванию терминала превращает вашу свободу в биржевой товар.

История не повторяется, но она безупречно рифмуется.

Кредитная карта спасла крепостное право ровно на тот срок, который потребовался, чтобы родиться заново в виде рассрочки. С той лишь поправкой, что теперь купить и продать могут не тело, а удобный для этого тела долг.

А это, поверьте, страшнее любой ревизской сказки.

#финансы #история #кредиты #рассрочка #экономика #саморазвитие #деньги #общество #психология