Недавно я открывала очередной вклад, посмотрела на небольшую ставку и всплакнула. Я вспомнила, какие ставки были буквально еще вчера. Сейчас же я предлагаю посмотреть статистику и цифры на предмет того, обгоняют ли доходы по депозитам реальную инфляцию или деньги на вкладах обесцениваются и их покупательская способность падает.

Ставки по вкладам

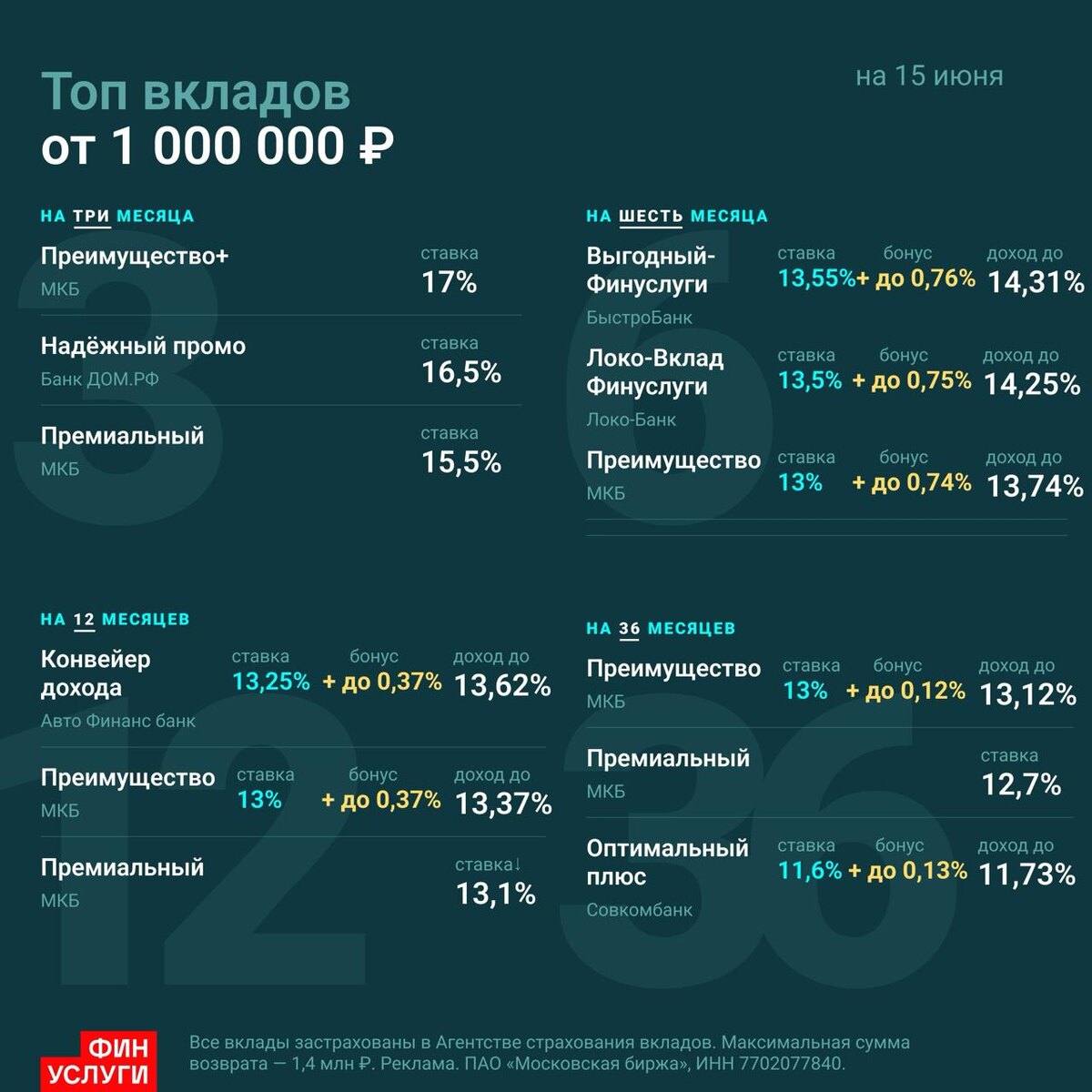

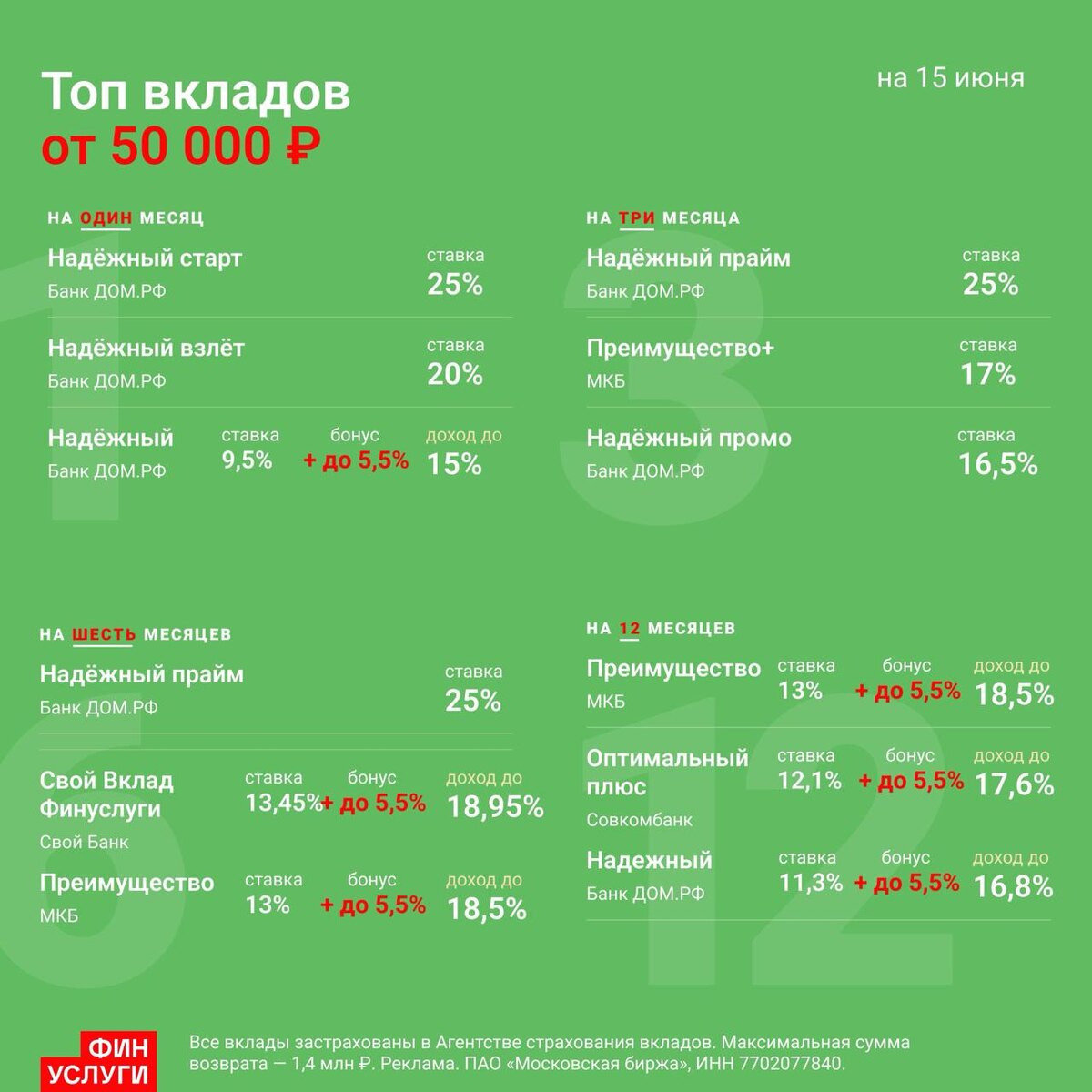

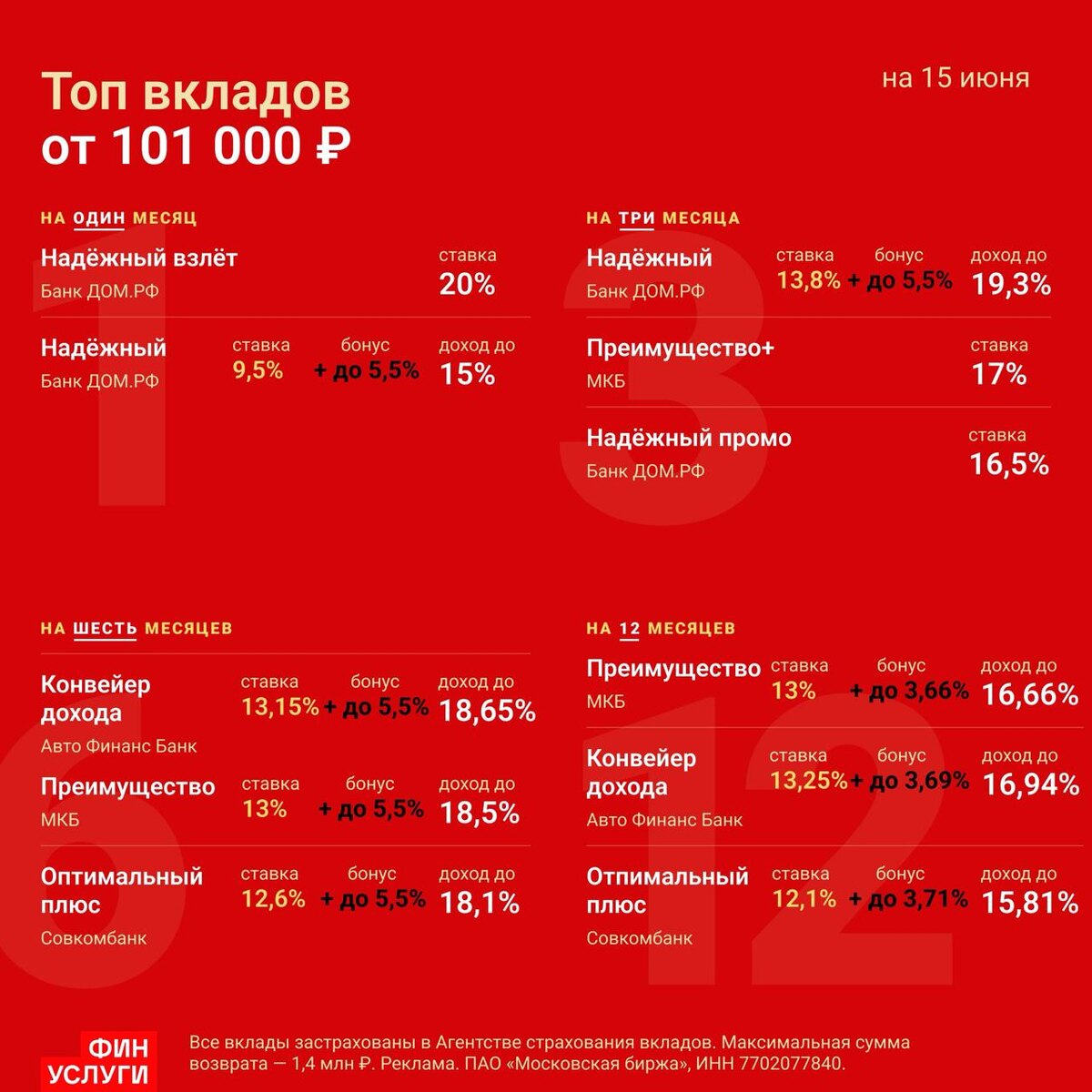

Как ориентир по доходности можно взять максимальную ставку не по промовкладам. Например, Т-Банк дает 13.69% на 5 месяцев. На ФинУслугах есть вклады и до 17% для новых клиентов. Но такой вклад можно открыть один раз, ну два: на себя и супруга/супругу, ну три-четыре, если задействовать маму/тещу. Но на таких ставках долго не протянешь. Кстати, при применении промокода Bonus55 можно получить повышенную ставку. Посмотреть, какие есть вклады, можно вот тут.

Если говорить про последний год, то не очень корректно сравнивать цены в прошлом с доходностью за следующие 5 месяцев, поэтому возьму данные ЦБ по максимальной ставке по депозитам. Вот какими примерно они были:

- 16 марта 2026 года (3 месяца назад) - 13,8%;

- 16 декабря 2025 года (6 месяцев назад) - 15,2%;

- 16 сентября 2025 года (9 месяцев назад) -15,56%;

- 16 июня 2025 года (год назад) - 18,4%. Но под такую ставку нельзя было открыть депозит на год!

Я говорю "примерно", потому что ЦБ дает ставку за первую, вторую и третью декаду месяца, а не на конкретное число. И ставки эти, естественно, падают.

Инфляция на коммуналку

В этом году индексация тарифов ЖКХ прошла в два этапа! В первый раз цены выросли в январе 2026 года за счет увеличения НДС с 20 до 22%, а второе повышение намечено на 1 октября 2026 года. Для меня лично вот так изменились цены и затраты с 30 сентября 2025 года по 1 октября 2026 года:

- Горячая вода:312,50+45,91=358.41 рублей было и 377,80+60,24=438.04 рублей будет, +22%. В апреле я потребила 10.6 кубических метров, то есть затраты за месяц примерно вырастут с 3 799 до 4 643 рублей;

- Холодная вода: было 65,77+51,62=117,39 рублей, стало 73,79+60,24=134,03 рублей, +14,4%. При потреблении за апрель в 15,7 кубических метров, потенциальные расходы вырастут для меня с 1843 рублей до 2104 рублей.

- Итого счет за воду вырос с 5 642 рублей за месяц до 6 747 рублей на 19%. И тут хочу пояснить, что мы живем впятером, в том числе у меня маленькая дочка, которая любит побултыхаться в ванне. То есть я беру свои реальные цифры!

И если представить ситуацию, что 6 месяцев назад я положила на депозит один миллион рублей, то через год он превратится в лучшем случае с учетом сложного процента в 1 173 403 рубля. Это я посчитала депозит под 18,4% на 6 месяцев с капитализацией процентов и потом депозит под 13,8% еще на 6 месяцев. В цифрах это:

1 000 000 * (1+0,184/12)^6= 1 095 600 рублей и

1 095 600 * (1+0,138/12)^6= 1 173 403 рублей.

То есть размер капитала вырос на 17.3% за это время. И я никак не учитывала налог на вклады! Если вычесть налог, то доход упадет до 15,1%.

Год назад миллиона рублей хватало на оплату воды за 1000000/5642=177,2 месяцев, а с октября всего на 1 173 403/6747=173,9 месяцев. То есть депозиты вроде бы принесли немало денег, почти 200к, но покупательская способность денег, если считать в воде, упала.

Но поскольку мы потребляем не только воду, я продолжу свои расчеты.

Как насчет того, чтобы подкрепиться?

Я взяла свой заказ из магазина от 18 июня 2025 года и начала сравнивать цены с текущими. Причем я сравнивала только те товар, артикулы которых продается и сейчас. То есть если я перешла по ссылке на картофель, и такого товара нет в наличии, но есть масса других, то я не беру это в расчет. И вот что у меня получилось:

- Сметана -14,2%;

- Йогурт -7,8%. Он даже подешевел, надеюсь, что виною тому не шринкфляция;

- Пудинг -2,7%;

- Подгузники +4,9%;

- Филе бедра индейки +9,1%;

- Фарш +9,2%;

- Огурцы +16,2%;

- Готовый завтрак +23,5%.

То есть какие-то товары подорожали за год сильнее, какие-то слабее. Если все мерить в банках сметаны, то окажется, что покупательская способность денег выросла, а если в хрустящих шариках, то упала.

Не продуктовые товары

Если измерять покупательскую способность денег непродуктовыми товарами, то тут, очевидно, разброс по инфляции будет даже больше, чем в продуктовых товарах. Например, защитная пленка для телефона подешевела с 357 рублей до 196 рублей. Но это, конечно, не показатель: у нас в стране к сожалению нет дефляции и такого прекрасного падения цен на товары. А вот лампочки светодиодные подорожали на 88%! Но это тоже не показатель для оценки инфляции. И тут самое время вспомнить, что у каждого из нас своя инфляция. Для тех, кто чаще покупает лампочки, она может быть больше, чем для тех, кто берет пленки для телефона.

Если смотреть среднюю температуру по больнице в разбивке Росстата, то на 8 июня у нас была инфляция с начала года 3,53%. То есть если у вас депозит приносил больше, чем 3,53 х 365 / 158 = 8,15%, то деньги приносили больше, чем съедала инфляция. Но повторюсь: у каждого своя инфляция. И напоминаю, что кто-то заработал на вкладах 13% и обогнал свою инфляцию, а кто-то 14.2% и проиграл ей.

Я понимаю, что посчитать свою личную инфляцию не так уж и просто: для этого надо вести учет расходов. А в моем случае и это не совсем помогает, потому что у меня из-за маленького ребенка постоянно меняется структура потребления. Но в целом я призываю задуматься: если вы положите деньги на депозит, то сможете ли обогнать свою личную инфляцию?

И как всегда оставляю свой ссылки: