Знаете, что самое обидное при страховании квартиры? Это когда вы исправно платите взносы, а когда случается беда — страховая разводит руками, и вы остаетесь со сгоревшим ремонтом и пустым кошельком. Я много раз видел, как люди совершают одни и те же ошибки, думая, что «уж я-то застрахован по полной». А на деле в договоре такие дыры, что помощь не приходит. Главные страхи — что мелкий шрифт съест все выплаты, что оценщик занизит ущерб, а бюрократия замучает до потери пульса. Давай разберем семь конкретных ошибок, которые превращают полис в бесполезную бумажку. Поставь себе кофе, сейчас всё расскажу по-честному.

Ошибка №1: Застраховали только стены, забыв про отделку и вещи

Многие покупают «коробочный» продукт за пару тысяч рублей и думают, что защитили всё. Но такой полис часто покрывает только конструктив — стены, перекрытия, балконы. А ваш дорогой ламинат, кухонный гарнитур, техника и обои — это отделка и движимое имущество, которые в базовый пакет не входят. Случился залив или пожар — и страховая оплатит только штукатурку, но не ремонт.

Всегда проверяйте, что входит в полис. Минимальный джентльменский набор: конструктив + внутренняя отделка + домашнее имущество. Отдельно убедитесь, что в списке движимого имущества учтена электроника, мебель и ценные вещи. Если что-то не указано, выплаты не будет.

Ошибка №2: Занизили страховую сумму ради дешевого полиса

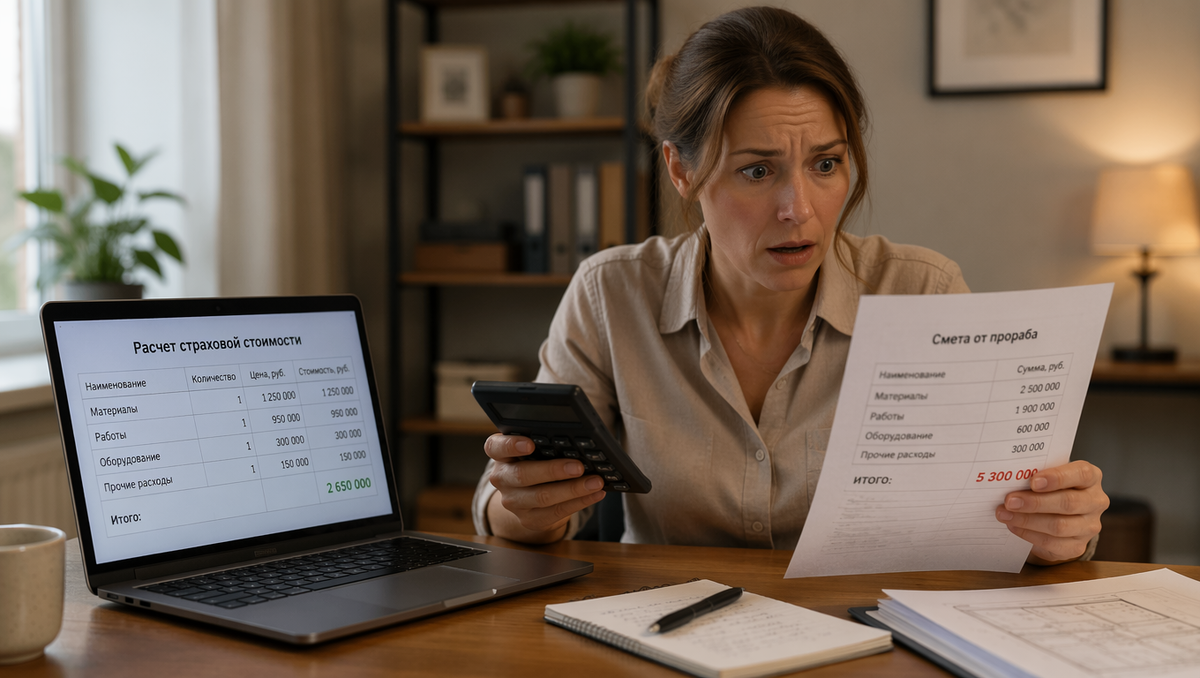

«А зачем мне страховать квартиру на 5 миллионов, если можно на 2, и взнос меньше?» — думаете вы. А потом случается тотальный пожар, и на восстановление нужно как раз 5 миллионов. Страховая выплатит ровно столько, сколько написано в договоре, и ни копейки больше. Вы сами себе поставили потолок. Эта экономия оборачивается катастрофой.

Страховая сумма должна быть равна реальной стоимости ремонта и имущества. Пройдитесь по комнатам, прикиньте стоимость кухни, сантехники, отделки, техники. Лучше завысить, чем занизить — переплата по взносу будет копеечной, зато при наступлении случая вы получите достойную компенсацию.

Ошибка №3: Не проверили, как считается износ

Даже если вы застраховали квартиру на адекватную сумму, выплата может оказаться слегка урезанной из-за учета износа. Если вашему ремонту или технике больше 5–7 лет, страховая применит понижающий коэффициент. Например, за 10-летний ламинат вам заплатят лишь 40% его стоимости. А ремонтировать-то придется по полной рыночной цене.

Ищите в полисе условие «без учета износа» или «восстановительная стоимость». Да, такой полис немного дороже, но вы получите ровно столько, сколько нужно для нового ремонта, а не уцененный вариант. Это одна из главных ловушек, которую агенты часто замалчивают.

Ошибка №4: Не читали список исключений (залив заливом рознь)

Вы думаете, что покрыты «от всех протечек». Но правила страхования — это целый роман с исключениями. Залив из водопровода — да. А вот перелив ванны, протечка крыши из-за дождя или конденсат на трубах — часто нет. С пожарами то же самое: короткое замыкание — да, поджог или неосторожное курение — могут исключить.

Перед подписанием обязательно читайте раздел «Исключения из страхового покрытия». Обратите внимание на пункты про «атмосферные осадки», «перелив», «противоправные действия третьих лиц». Если что-то непонятно — требуйте разъяснений у агента письменно.

📌 Я всегда говорю: не ленитесь сравнивать не только цену, но и объем покрытия. 💡 Вот здесь можно за пару минут посмотреть условия от разных страховщиков и выбрать полис без дыр в защите, без агентских накруток.

Ошибка №5: Пропустили срок уведомления о страховом случае

Случился залив, вы в панике звоните мастерам, начинаете сушить полы, а про страховую вспоминаете через неделю. А в правилах написано: «Уведомить страховщика в течение 3–5 рабочих дней». Пропустили — получили железный отказ. И суд вас, скорее всего, не поддержит, потому что срок — это существенное условие договора.

Как только случилось ЧП, первым делом звоните в страховую. Фиксируйте номер обращения и имя оператора. Даже если вы еще не оценили ущерб, главное — заявить о событии в отведенный срок. Остальное можно дослать позже.

Ошибка №6: Сделали ремонт до приезда оценщика

Желание скорее избавиться от плесени и уродливых разводов понятно. Но если вы содрали обои и заменили ламинат до того, как оценщик страховой их зафиксировал, — вы сами лишили себя доказательств. Оценщик придет на чистый пол и напишет: «Повреждений не обнаружено». И вам не заплатят ничего.

Ничего не трогайте до осмотра представителем страховой компании. Максимум — аккуратно уберите воду, если она продолжает течь, но сохраните все испорченные материалы. Если ремонт необходим срочно (например, прорвало трубу и топит соседей), согласуйте это со страховой письменно.

Ошибка №7: Не зафиксировали скрытые повреждения

Оценщик видит только то, что на поверхности. Пятно на потолке он замерит, а вот то, что внутри перекрытия завелась плесень или размокла проводка, он в акт не внесет. В смете эти работы не появятся, и вы получите лишь малую часть нужной суммы.

При осмотре требуйте вскрытия или дополнительной экспертизы скрытых дефектов. Если страховая отказывается, нанимайте независимого эксперта, который опишет все скрытые повреждения. Эти расходы вам потом обязана компенсировать страховая вместе с основной выплатой.

Как сделать так, чтобы страховая РЕАЛЬНО заплатила

Теперь главный алгоритм, который не даст страховщикам шанса увильнуть.

Шаг 1: Фиксация происшествия и вызов служб

Сразу после ЧП вызывайте УК, МЧС или полицию — в зависимости от ситуации.

Получите на руки официальный документ: акт о заливе, справку о пожаре, протокол о краже. Проследите, чтобы в документе были указаны дата, причина, виновник (если известен) и подробное описание повреждений. Без этой бумаги ваше заявление не примут.

Шаг 2: Уведомление страховой в первые 72 часа

Не тяните. Позвоните на горячую линию, сообщите номер полиса и адрес. Запишите номер убытка и дату, когда приедет оценщик.

Объясните, что вы приняли меры для уменьшения ущерба, но ничего не ремонтировали. Если срок пропущен по уважительной причине (лежали в больнице), готовьте справку.

Шаг 3: Тотальная фото- и видеофиксация ущерба

Пока ждете оценщика, сделайте десятки снимков. Общий план каждой пострадавшей комнаты, крупные планы всех дефектов.

Снимайте видео с комментариями: «обои отошли на стыке, ламинат вздулся по всей площади». Сфотографируйте серийные номера испорченной техники. Это главное оружие, если оценщик попытается что-то пропустить.

Шаг 4: Сбор полного пакета документов и отправка заявления

Соберите: заявление на выплату, копию полиса, копию паспорта, акт о заливе/пожаре/краже, фото и видео, смету на ремонт от подрядчика, чеки на испорченное имущество.

Подайте заявление лично с отметкой о приеме или отправьте заказным письмом с описью вложения. Срок рассмотрения — до 30 дней. Если сумма занижена или получен отказ — сразу досудебная претензия, потом суд.

FAQ: Реальные проблемы и честные решения

Вопрос: Чем отличается «конструктив» от «отделки» и почему я должен платить за оба?

Ответ: Конструктив — это несущие стены, перекрытия, фундамент, балконные плиты. Отделка — это всё, что вы сделали при ремонте: обои, ламинат, плитка, натяжные потолки, двери. Базовые полисы за 500–1000 рублей часто страхуют только конструктив. Если зальет сосед, за испорченный ремонт вы не получите ни копейки. Всегда добавляйте «внутреннюю отделку» и «движимое имущество».

Вопрос: Как добиться выплаты без учета износа, если в полисе об этом ни слова?

Ответ: Если в договоре не указано «без учета износа» или «восстановительная стоимость», то страховая по умолчанию считает с износом. Изменить это после покупки нельзя. При следующем оформлении ищите полис с такой опцией. Если же ущерб уже произошел, а сумма занижена из-за износа, можно заказать независимую экспертизу, где оценщик докажет, что износ не повлиял на функциональность, и через суд попытаться взыскать разницу.

Вопрос: Сосед забыл выключить кран и залил меня. Его вина очевидна. Моя страховка заплатит?

Ответ: Если в вашем полисе покрывается риск «залив из инженерных систем и водопровода» без привязки к виновнику, то да, ваша страховая выплатит вам, а потом сама взыщет деньги с соседа (это называется суброгация). Если же в полисе покрывается только ваша собственная ответственность перед соседями, а не ущерб вашему имуществу, то вы не получите ничего. Всегда проверяйте, что застраховано именно ваше имущество.

Вопрос: Я сделал перепланировку и не уведомил страховую. Теперь отказывают в выплате. Что делать?

Ответ: Если перепланировка стала причиной страхового случая (например, вы снесли несущую стену и пошла трещина), отказ законен. Если же случай не связан с перепланировкой (скажем, залили соседи), отказ можно оспорить. Потребуйте от страховой письменный отказ с указанием причины и обратитесь к юристу. В суде вам придется доказывать, что перепланировка не увеличила риск.

Вопрос: Какие документы обязательны при краже со взломом, чтобы страховая не отказала?

Ответ: Обязательно нужен талон-уведомление из полиции о возбуждении уголовного дела или постановление об отказе. Без этого ваше заявление даже не примут. Также сохраните фото взломанной двери или окна. Если у вас есть чеки на украденное имущество — приложите их. Если чеков нет, подойдут гарантийные талоны, фото техники с серийными номерами или свидетельские показания.

Вопрос: Оценщик страховой в смете пропустил замену электропроводки, которая намокла при заливе. Как быть?

Ответ: Требуйте дополнительного осмотра с вскрытием. Напишите заявление в страховую, где укажите на скрытые дефекты. Если они отказываются, наймите независимого эксперта, который зафиксирует скрытые повреждения. Его заключение приложите к досудебной претензии. Расходы на эксперта страховая обязана возместить, если признает вашу правоту.

Вопрос: Можно ли застраховать квартиру, если я не собственник, а арендатор?

Ответ: Да, можно застраховать свою ответственность перед арендодателем (залив, пожар) и свое личное имущество (мебель, технику). Но страховать конструктив и отделку чужой квартиры вы не можете — это должен делать собственник. Если вы хотите защитить себя от претензий хозяина, оформляйте полис страхования гражданской ответственности.

Вопрос: Что делать, если страховая компания затягивает выплату или игнорирует претензию?

Ответ: Пишите жалобу в Центробанк через интернет-приемную. Это очень действенный рычаг — после обращения ЦБ страховщики обычно ускоряются. Если не помогло, обращайтесь в суд. По закону о защите прав потребителей вы можете взыскать не только сумму ущерба, но и неустойку, штраф в размере 50% от присужденной суммы и моральный вред.

Вопрос: В полисе указан риск «пожар». Будет ли выплата, если возгорание произошло из-за старой проводки?

Ответ: Если в правилах страхования нет исключения про «неисправность электропроводки», то должны выплатить. Часто пожары из-за короткого замыкания покрываются. Но если будет доказано, что вы знали о неисправности и не устранили ее, страховая может отказать, сославшись на грубую неосторожность. Проверяйте формулировки в исключениях.

Вывод

Кому реально нужна страховка недвижимости? Всем, у кого есть свежий ремонт, соседи сверху, дорогая техника и отсутствие лишних миллионов на непредвиденные бедствия. Это не пустая бумажка, а работающий инструмент, который спасает бюджеты. А вот если у вас квартира в убитом состоянии, ремонта нет, ценных вещей тоже — тогда полис, скорее всего, избыточен. Но в любом случае, не совершайте этих семи ошибок.

Теперь вы знаете, где спрятаны грабли. Осталось выбрать нормальный полис, а не тот, что навязали.

👇 Чтобы не переплачивать и не наступать на одни и те же грабли, подобрать честный полис с полным покрытием можно здесь — сравните условия от проверенных страховых и оформите за пять минут.