Отлично, давай обсудим эту тему. Ситуация: сосед сверху устроил потоп, или воры вынесли технику, или, не дай бог, случился пожар. Ты спокоен, потому что у тебя есть полис страхования квартиры. Ты звонишь в страховую, а там после паузы говорят: «Знаете, мы вам, конечно, сочувствуем, но ваш случай не покрывается». И вот тут земля уходит из-под ног. Я видел десятки таких ситуаций, и почти всегда проблема не в жадности страховщика, а в том, что человек не знал реальные границы своего полиса. Давай разложим по полочкам, когда страховка квартиры превращается в тыкву и как не пополнить ряды обманутых ожиданиями.

Знаете, что самое паршивое в страховании жилья? Это момент, когда ты платишь деньги годами, а когда реально нужна помощь, выясняется, что твой случай — «нестраховой». И ведь формально компания права, у нее в правилах всё это прописано. Просто прописано мелким шрифтом на 20-й странице, куда ты, разумеется, не заглядывал. Я сам через это проходил и знаю эту кухню изнутри. Мы разберем конкретные ситуации, когда полис не сработает, чтобы ты знал врага в лицо. Главные страхи: отказы из-за бюрократии, скрытые исключения, занижение выплат и чувство, что тебя просто развели.

Ситуация №1: Вы застраховали только конструктив, а пострадала отделка

Это самая частая ошибка. Вы покупаете полис за 500 рублей в приложении банка и думаете, что защитили всё. Но по факту такая дешевая страховка покрывает только «конструктивные элементы» — стены, перекрытия, балконы. А ваш ламинат, обои, натяжной потолок, итальянская плитка — это «внутренняя отделка», и за нее вам не заплатят ни копейки. Базовые полисы почти никогда не включают отделку и движимое имущество. Если вы хотите защитить ремонт, ищите полис с пакетом «конструктив + отделка + домашнее имущество». И внимательно смотрите, что именно входит в каждый пункт.

Ситуация №2: Износ съел всю выплату

Вы застраховали ремонт, который делали 10 лет назад. Случился залив, испортились обои. Оценщик пришел, посчитал ущерб и выдал сумму, которой хватит разве что на пару рулонов самых дешевых обоев. Почему? Потому что в правилах прописан учет износа материалов. Это значит, что страховая считает: ваши обои за 10 лет потеряли 60% стоимости, и платит только оставшиеся 40%. Если вы хотите получать полную стоимость нового ремонта, ищите полисы без учета износа или с оговоркой «восстановительная стоимость». Да, они дороже, но разница окупается при первом же страховом случае.

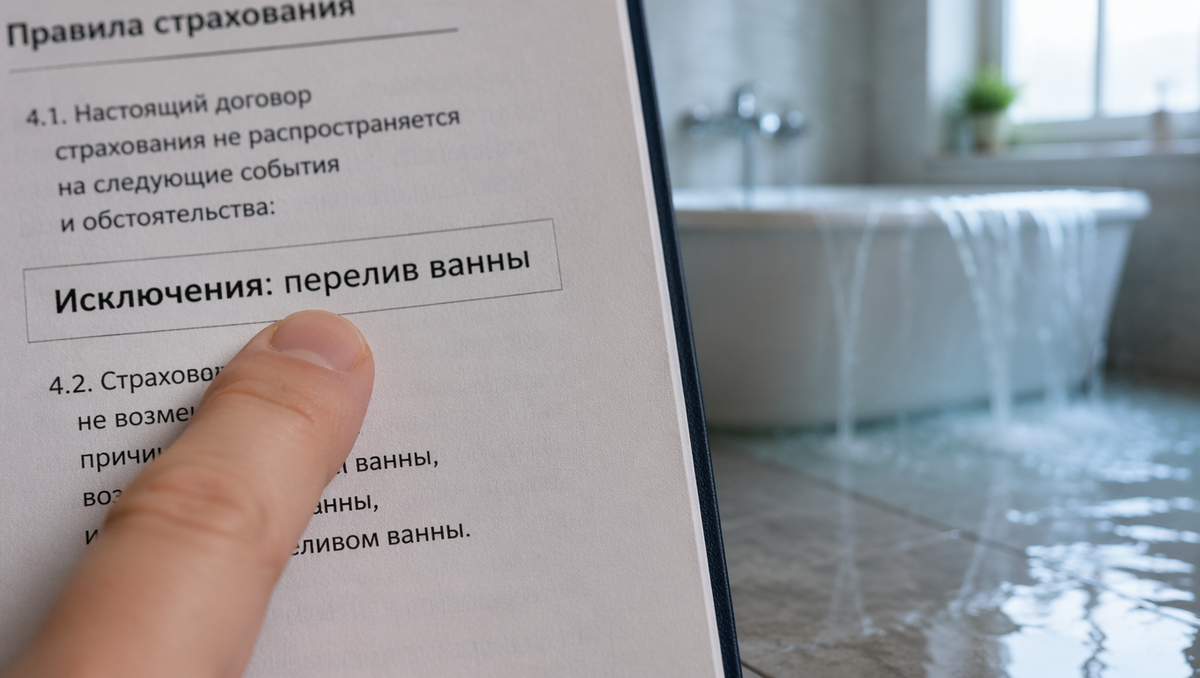

Ситуация №3: Причина залива или пожара не входит в покрытие

Вот здесь начинается магия формулировок. В полисе написано: «Залив из систем водоснабжения». Вы думаете, это все случаи, связанные с водой. Но нет. Если у соседей сорвало кран — это покрывается. Если сосед забыл выключить воду в ванной и перелил через край — это перелив, и он исключается. Если протекла крыша из-за дождя — это «атмосферные осадки», и в базовом пакете их часто нет. С пожарами та же история: короткое замыкание покрывается, а поджог (даже не вами) или неосторожное обращение с огнем могут исключаться. Читайте список покрываемых рисков с расшифровкой каждого пункта. Там очень много нюансов.

📌 Чтобы не разбираться со всеми этими тонкостями постфактум, лучше один раз спокойно сравнить условия разных полисов до покупки. 👉 Гляньте проверенные варианты здесь — там видно, у кого какие риски покрываются, без скрытых накруток.

Ситуация №4: Вы нарушили правила эксплуатации или безопасности

Еще одна любимая зацепка страховых — поиск вашей вины. Если вы уехали в отпуск и не перекрыли воду, а трубу прорвало, страховая может отказать. Если вы самовольно перепланировали квартиру и это спровоцировало залив, — отказ. Если вы оставили включенный обогреватель и случился пожар, — отказ. В правилах часто есть пункт: «Страховщик освобождается от выплаты, если ущерб возник из-за грубой неосторожности страхователя». Что считать грубой неосторожностью? Перекрыть кран перед отъездом — это разумная мера, и ее отсутствие могут трактовать против вас.

Ситуация №5: Вы пропустили срок уведомления о страховом случае

Классика бюрократического жанра. Случился залив или кража, вы в стрессе начинаете убирать последствия, вызывать мастеров, а про страховую вспоминаете через две недели. А в правилах написано: уведомить нужно в течение 3–5 рабочих дней с момента происшествия. Если вы пропустили этот срок без уважительной причины (а стресс — не причина), страховая имеет полное право отказать. Это не каприз, это условие договора. Поэтому, как только что-то случилось, сразу фиксируете, сразу звоните в страховую, а уже потом начинаете уборку.

Ситуация №6: Алкоголь или противоправные действия

Если в акте от МЧС или полиции будет запись, что пожар произошел из-за курения в нетрезвом виде, или что кража случилась потому, что вы не закрыли дверь, — выплаты не будет. Это стандартное исключение во всех правилах страхования жилья. Также не покрываются ущербы, возникшие в результате военных действий, ядерного взрыва, конфискации имущества государством. Это кажется экзотикой, но пункты эти в договоре есть, и юристы страховых компаний их очень любят.

Как сделать так, чтобы страховая РЕАЛЬНО заплатила

Мало знать ловушки, надо правильно действовать, когда беда уже случилась. Держи алгоритм, который я выстрадал на своей практике.

Шаг 1: Сразу остановить ущерб и вызвать службы

Как только поняли, что случился залив или пожар, первым делом минимизируйте ущерб.

Перекройте воду, выключите электричество, вызовите пожарных или УК. Закон обязывает вас принимать меры для уменьшения убытков. Если вы просто стояли и смотрели, как вода заливает паркет, страховая может урезать выплату. Обязательно получите на руки документы от служб: акт о заливе, справку из МЧС, протокол полиции. Без этих бумаг заявление даже не примут.

Шаг 2: Звонок в страховую в первые 24–72 часа

Не ждите, пока разберетесь с делами. Сроки в правилах жесткие — обычно 3–5 рабочих дней.

Звоните на горячую линию, сообщаете номер полиса, адрес, краткое описание события. Запишите фамилию оператора и номер регистрации убытка. Спросите, когда приедет оценщик. Объясните, что вы ничего не трогали и ждете осмотра.

Шаг 3: Тотальная фото- и видеофиксация до уборки

Это ваша главная броня против занижения выплаты.

Снимайте каждое повреждение общим планом и крупно, с разных ракурсов, при хорошем свете. Делайте видео с комментариями: «вот вздулся ламинат, вот отслоились обои, вот трещина на потолке». Сфотографируйте серийные номера испорченной техники. Эти материалы пригодятся, если оценщик попытается что-то «не заметить».

Шаг 4: Сбор документов и подача заявления

Соберите полный пакет: заявление, копия полиса, копия паспорта, акт от УК/МЧС/полиции, фото- и видеоматериалы, смета на ремонт от подрядчика.

Подайте заявление лично под роспись или отправьте заказным письмом с описью вложения. Срок рассмотрения — до 30 дней. Если ответа нет или сумма занижена, сразу пишите досудебную претензию, а затем обращайтесь в суд.

FAQ: Реальные проблемы и честные решения

Вопрос: В полисе написано «конструктив», «отделка», «движимое имущество». Что это реально значит?

Ответ: Конструктив — это стены, перекрытия, балконы, то есть то, что не меняется при ремонте. Отделка — это обои, напольные покрытия, потолки, двери. Движимое имущество — это техника, мебель, одежда. Часто дешевый полис включает только конструктив. Если у вас украли телевизор или залило обои, при таком полисе вы не получите ничего. Всегда проверяйте, какие именно категории застрахованы.

Вопрос: Что делать, если ущерб больше страховой суммы, указанной в полисе?

Ответ: Если ущерб превышает страховую сумму, разницу вам никто не компенсирует, кроме виновника через суд. Поэтому важно правильно оценивать стоимость ремонта и имущества при оформлении полиса. Не экономьте на страховой сумме, иначе при серьезном происшествии вы получите только часть расходов. Если же виновник известен, вы можете взыскать оставшееся с него.

Вопрос: Я сам виноват в заливе (забыл закрыть кран). Страховая заплатит?

Ответ: Смотря как это прописано в полисе. Если в покрытии есть пункт «залив из внутренних водопроводных систем» без оговорок про вину, то заплатят. Но если в правилах указано, что не покрывается ущерб из-за грубой неосторожности, вам могут отказать. Внимательно читайте, что считается грубой неосторожностью: иногда незакрытый кран — это именно она.

Вопрос: Мне отказали в выплате из-за того, что я сделал перепланировку и не уведомил страховую. Это законно?

Ответ: Да, если перепланировка увеличила риск страхового случая. Например, вы перенесли мокрую зону на потолок соседа, и это стало причиной протечки. Страховая вправе отказать, потому что вы изменили объект страхования без уведомления. Если же перепланировка никак не повлияла на событие, отказ можно оспорить через суд.

Вопрос: У меня украли велосипед из подъезда. Страховка квартиры покроет?

Ответ: Скорее всего, нет. Большинство полисов покрывают имущество только внутри застрахованной квартиры. Коляска, велосипед или самокат в подъезде — это уже не территория страхования. Ищите полисы с опцией «страхование имущества вне квартиры» или «расширенное покрытие мест общего пользования».

Вопрос: Почему страховая выплатила за ремонт в два раза меньше, чем требует мой прораб?

Ответ: Вероятно, из-за износа материалов и использования внутренних расценок. Страховая считает стоимость восстановления по своим нормативам, которые часто ниже рыночных. Закажите независимую экспертизу: независимый оценщик посчитает реальную стоимость ремонта. Если разница существенная, подавайте претензию в страховую с приложением этой экспертизы.

Вопрос: Что делать, если оценщик страховой «не заметил» скрытые повреждения?

Ответ: Требуйте проведения дополнительного осмотра с вскрытием. Напишите заявление в страховую, где укажите, что подозреваете наличие скрытых дефектов (плесень, грибок, размокшая проводка). Пусть приедет повторно и зафиксирует. Если отказываются, нанимайте независимого эксперта, который опишет скрытые повреждения, и прикладывайте его заключение к претензии.

Вопрос: Страховая задерживает выплату уже два месяца. Как на них повлиять?

Ответ: Пишите досудебную претензию с требованием выплаты и неустойки за просрочку. Отправьте заказным письмом с уведомлением. Если реакции нет, подавайте жалобу в Центробанк через интернет-приемную. ЦБ серьезно следит за страховщиками, и после такого обращения выплата часто находится очень быстро. Крайний вариант — иск в суд по защите прав потребителей.

Вопрос: Если затопило квартиру, которую я сдаю в аренду, а страховка оформлена на меня, заплатят ли квартирантам?

Ответ: Стандартный полис страхования имущества физического лица покрывает ущерб, причиненный именно вашему имуществу (ремонту, мебели). Личные вещи квартирантов в такой полис не входят. Им нужно страховать свое имущество отдельно. Вам выплатят за повреждения вашего ремонта, если случай признают страховым.

Вывод

Когда страховка квартиры реально работает? Когда вы внимательно выбрали пакет (конструктив + отделка + имущество), понимаете список исключений и действуете сразу при наступлении случая. Она нужна на 100% каждому, у кого есть свежий ремонт и соседи сверху, кто хранит дома ценные вещи. А пустой тратой денег она становится, если полис куплен «для галочки» за 300 рублей в приложении банка и покрывает только обрушение дома. Не дайте страховщикам повода развести руками.

Теперь вы знаете все слабые места страховки квартиры. Осталось выбрать ту, которая реально защищает, а не имитирует защиту.

👇 Чтобы не перебирать варианты вслепую и не переплачивать агентам, можно здесь сравнить условия проверенных компаний и оформить полис, который сработает, когда это будет нужно.