Многие уверены, что начали бы копить, если бы зарабатывали больше. Но на практике можно встретить людей с вполне стабильным доходом, которые месяц за месяцем сталкиваются с одной и той же проблемой: деньги приходят и почти полностью уходят.

Интересно, что причина часто кроется не в размере зарплаты. Гораздо сильнее на накопления влияют повседневные привычки и отношение к расходам. Именно поэтому два человека с одинаковым доходом могут иметь совершенно разный финансовый результат через год.

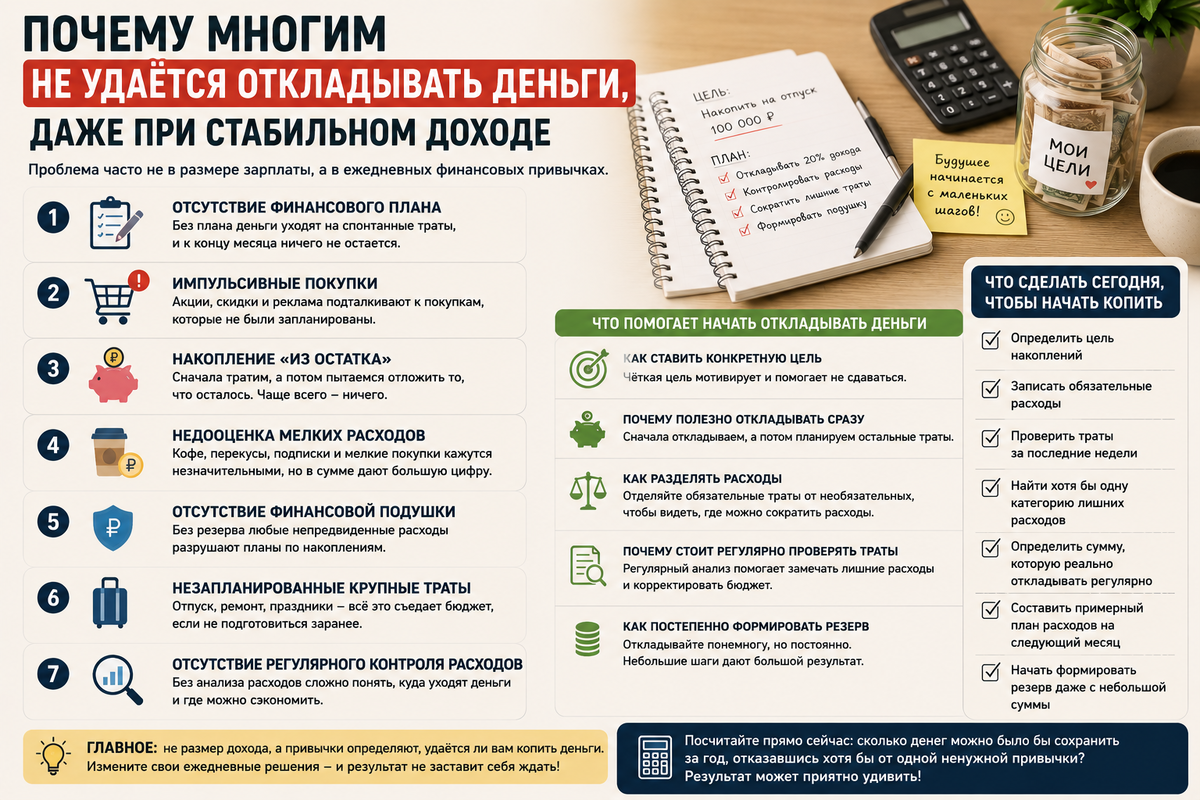

Разберем основные причины, которые мешают откладывать деньги даже тем, кто регулярно получает зарплату.

Причина №1 — Отсутствие финансового плана

Когда нет понимания, куда должны уйти деньги в течение месяца, расходы начинают возникать стихийно.

Человек оплачивает счета, делает покупки, встречается с друзьями, заказывает доставку и постепенно тратит большую часть дохода. При этом кажется, что ничего лишнего не покупалось.

Например, семья получает стабильный доход, но никогда не планирует расходы заранее. В конце месяца они каждый раз удивляются, почему свободных денег снова не осталось.

Даже простой список обязательных расходов помогает лучше контролировать ситуацию.

Причина №2 — Импульсивные покупки

Современный мир буквально подталкивает к спонтанным тратам.

Акции, скидки, маркетплейсы и реклама создают ощущение выгодной покупки прямо сейчас.

Например, человек зашел в приложение проверить цену одного товара, а через несколько минут оформил заказ на несколько вещей, которые не собирался покупать утром.

Каждая такая покупка кажется незначительной, но именно из них складываются крупные суммы.

Причина №3 — Накопление «из остатка»

Это одна из самых распространенных ошибок.

Многие говорят себе: сначала проживу месяц, а потом отложу всё, что останется.

Проблема в том, что остатка часто не бывает. Всегда находятся дополнительные расходы, которые постепенно забирают свободные деньги.

Например, кто-то планировал отложить 10 тысяч рублей, но сначала появились расходы на подарки, затем ремонт бытовой техники, потом поездки и развлечения. В результате копить оказалось нечего.

Причина №4 — Недооценка мелких расходов

Небольшие покупки редко вызывают тревогу.

Кофе по дороге на работу, перекусы, доставка еды, подписки и случайные покупки кажутся мелочами.

Но если сложить их за месяц, сумма может неприятно удивить.

Многие начинают замечать проблему только после просмотра истории расходов.

Причина №5 — Отсутствие финансовой подушки

Неожиданные расходы случаются практически у всех.

Ломается техника, требуется лечение, возникают дополнительные семейные траты или срочные покупки.

Если никакого резерва нет, приходится использовать деньги, которые могли бы стать накоплениями.

В результате процесс приходится начинать заново.

Даже небольшой запас помогает чувствовать себя увереннее.

Причина №6 — Незапланированные крупные траты

Крупные расходы редко появляются совершенно неожиданно.

Праздники, отпуск, покупка сезонной одежды или ремонт обычно можно предвидеть заранее.

Но многие вспоминают о них только тогда, когда приходит время платить.

Например, человек знает, что летом собирается в отпуск, но начинает откладывать деньги всего за пару недель до поездки. В итоге накопления быстро исчезают.

Подготовка заранее позволяет избежать таких ситуаций.

Причина №7 — Отсутствие регулярного контроля расходов

Очень сложно управлять тем, что не контролируешь.

Многие люди примерно представляют свои расходы, но редко проверяют реальные цифры.

После анализа трат часто выясняется, что значительная часть бюджета уходит на вещи, которые не приносят особой пользы.

Без регулярного контроля такие утечки могут оставаться незаметными годами.

Что помогает начать откладывать деньги

Первый шаг — определить конкретную цель.

Когда человек понимает, ради чего копит, сохранять дисциплину становится гораздо проще.

Полезно откладывать деньги сразу после получения дохода, а не ждать конца месяца. Такой подход помогает не рассчитывать на средства, предназначенные для накоплений.

Также важно разделять обязательные и необязательные расходы. Это позволяет быстрее увидеть категории, где можно сократить траты без серьезного дискомфорта.

Не менее полезно регулярно проверять свои расходы. Даже несколько минут анализа в неделю помогают замечать лишние покупки и корректировать привычки.

И наконец, резерв лучше формировать постепенно. Небольшие суммы, откладываемые регулярно, часто дают лучший результат, чем редкие попытки накопить сразу много.

Что сделать сегодня, чтобы начать копить

✓ Определить конкретную цель накоплений.

✓ Записать обязательные ежемесячные расходы.

✓ Проверить траты за последние недели.

✓ Найти хотя бы одну категорию лишних расходов.

✓ Определить сумму, которую реально откладывать регулярно.

✓ Составить примерный план расходов на следующий месяц.

✓ Начать формировать резерв даже с небольшой суммы.

Заключение

Во многих случаях проблема накоплений связана не с доходом, а с привычками, которые ежедневно влияют на расходы.

Чем раньше человек начинает замечать такие привычки и менять подход к деньгам, тем проще становится создавать запас на будущее.

Попробуйте прямо сейчас посчитать: сколько денег можно было бы сохранить за год, если отказаться хотя бы от одной ненужной привычки? Результат может оказаться гораздо больше, чем кажется на первый взгляд.

Кстати, ту самую карту с нормальным кэшбэком рублями, о которой я писал выше, сейчас раздают по акции. Ссылку на официальную страницу банка, где я её оформлял, оставил в первом комментарии внизу 👇.