💔 Долги можно воспринимать как токсичные отношения. Очень похоже.

Ты знаешь, что надо уйти, но каждый месяц остаёшься, потому что «сложно», «не знаю как» и «может, само пройдёт».

Проходит месяц, другой, третий. Сумма не уменьшается, настроение не улучшается, а ощущение ловушки только крепче.

Не пройдёт само.

Но уйти — можно.

И вот как это сделать по-настоящему.

Сначала важно сказать кое-что честно: долги — это не признак слабости и не повод стыдиться.

В них оказываются люди самых разных достатков, образования и дохода.

Кредит на лечение, рассрочка на технику, займ в трудный момент, кредитная карта как «временное решение» — жизнь непредсказуема, и долги часто появляются не от жадности, а от обстоятельств.

Но важно не то, как вы в них попали.

Важно — как вы из них выйдете.

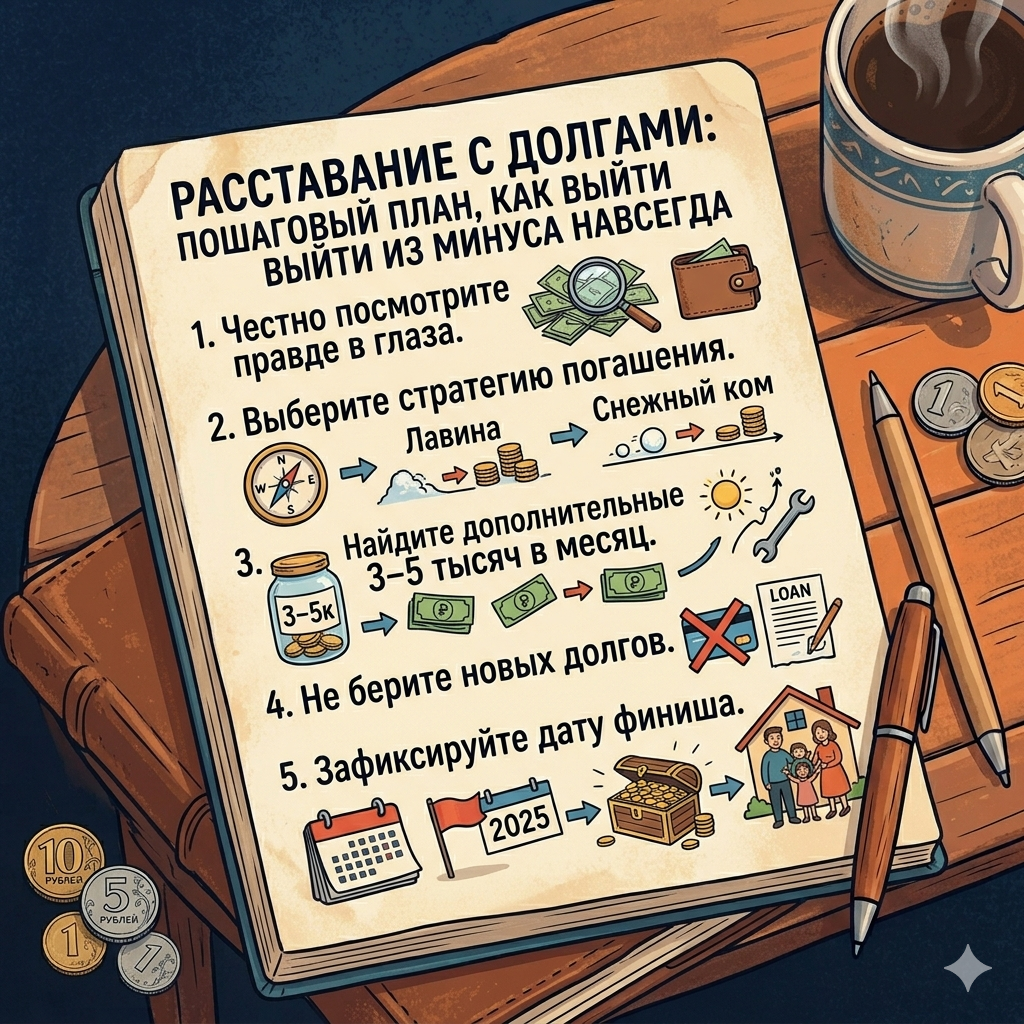

Шаг 1. Честно посмотрите правде в глаза.

Это самый неприятный шаг, но именно он делает всё остальное возможным.

Возьмите листок или откройте таблицу и выпишите все долги до одного: банковские кредиты, кредитные карты, рассрочки, микрозаймы, долги друзьям и родственникам.

По каждому укажите три цифры: общая сумма долга, ежемесячный платёж и процентная ставка.

Многие люди избегают этого шага годами, потому что боятся увидеть полную картину.

Но именно размытость и неопределённость делают долги психологически тяжелее, чем они есть на самом деле. Когда вы видите конкретные цифры, страх частично уходит.

Появляется ясность.

А ясность — это уже начало пути.

Шаг 2. Выберите стратегию погашения.

Есть два проверенных метода, и оба работают. Разница — в психологии.

«Лавина» — вы сначала направляете все дополнительные деньги на долг с самой высокой процентной ставкой, платя по остальным только минимум.

Когда самый дорогой долг закрыт, переходите к следующему.

Этот метод математически выгоднее — вы платите меньше процентов в итоге.

«Снежный ком» — вы начинаете с самого маленького долга по сумме, независимо от ставки.

Закрыли его — переходите к следующему, добавляя освободившийся платёж. Этот метод психологически легче: быстрые победы дают мотивацию двигаться дальше.

Нет правильного или неправильного выбора.

Лучшая стратегия — та, которой вы будете придерживаться месяц за месяцем, не бросая на полпути.

Шаг 3. Найдите дополнительные 3–5 тысяч рублей в месяц.

Это ключевой рычаг. Минимальные платежи почти не уменьшают основной долг — они лишь покрывают проценты.

Чтобы реально двигаться к нулю, нужно платить сверх минимума.

Где найти эти деньги?

Пересмотрите подписки — часто обнаруживается 1 000–2 000 ₽ в месяц на то, чем давно не пользуетесь.

Сократите доставку еды и кафе хотя бы наполовину.

Продайте вещи, которые лежат без дела.

Возьмите разовую подработку.

Откажитесь на время от крупных необязательных трат.

Эти деньги — только на досрочное погашение, без исключений.

Шаг 4. Не берите новых долгов.

Пока вы в минусе, действует одно простое правило: никаких новых кредитов, рассрочек и «выгодных предложений».

Даже если банк предлагает «рефинансирование под низкий процент» — считайте дважды.

Каждый новый долг, даже кажущийся выгодным, продлевает ваш путь к свободе.

Исключение — рефинансирование с реально меньшей ставкой и без скрытых условий.

Во всех остальных случаях — стоп.

Шаг 5. Зафиксируйте дату финиша.

Посчитайте, когда при текущем темпе вы закроете последний долг.

Запишите эту дату в телефон, повесьте на стену, сделайте заставкой экрана.

Это ваш личный день финансовой независимости.

Конкретная дата превращает абстрактную цель в реальный ориентир, к которому можно идти.

Расставание с долгами — это не момент озарения, а долгий процесс.

Будут месяцы, когда захочется сдаться, перенести платёж или взять «совсем небольшой» кредит.

Именно в эти моменты важно вспомнить: каждый платёж сверх минимума — это шаг к свободе. Маленький, но настоящий.

Вы справитесь.

И однажды та самая дата, которую вы записали, наступит.