Галина Петровна открыла вклад в январе под хорошую ставку. В июне пришло уведомление от банка: ставки по новым вкладам снизились. Она задала себе вопрос, который сейчас задают миллионы вкладчиков: а что происходит с моими деньгами прямо сейчас?

Отвечаю по порядку. Без паники и честно.

Что происходит со ставкой ЦБ

24 апреля 2026 года Банк России снизил ключевую ставку до 14,5%. Это восьмое снижение подряд. На заседании 19 июня большинство аналитиков ожидают снижения ещё на 0,5 процентного пункта — до 14%. По прогнозу аналитиков SberCIB, к концу 2026 года ставка может опуститься до 12%.

Это не обвал. Это плановое смягчение: инфляция замедляется, экономика адаптируется, ЦБ постепенно отпускает тормоз.

Но для вкладчика это означает одно: окно высоких ставок закрывается.

Что это значит для вашего вклада прямо сейчас

Здесь важно разделить две ситуации.

Если вклад уже открыт — ставка зафиксирована до конца срока. Банк не имеет права её менять в одностороннем порядке. Галина Петровна открыла депозит в январе под фиксированный процент — он останется таким до даты окончания вклада. Это хорошая новость.

Плохая новость в другом. В первой декаде июня 2026 года средняя максимальная ставка по вкладам в топ-10 банков остановила падение — но уже после того, как прошла путь вниз от пиковых значений. Банки снижают ставки в первую очередь по длинным вкладам. Короткие депозиты на 1–4 месяца держатся лучше.

Это значит: если вклад заканчивается в ближайшие месяцы, новые условия будут хуже прежних.

Неудобный поворот: налог стал меньше, но риск остался

Вот деталь, о которой мало говорят.

В 2025 году необлагаемый лимит дохода по вкладам составлял 210 000 рублей. В 2026 году он снизился до 160 000 рублей. Причина: лимит привязан к максимальной ключевой ставке на 1 января каждого года. На 1 января 2026 года она составляла 16% — отсюда 1 000 000 × 16% = 160 000 рублей.

Считаем на примере. Вклад 1 000 000 рублей под 14,5% годовых даёт доход 145 000 рублей. Это ниже лимита 160 000 — налога нет.

Но если год назад вы открыли вклад под 20–21% годовых и проценты придут в 2026 году — доход может составить 200 000 рублей. Это выше лимита на 40 000 рублей. С превышения берётся НДФЛ 13% — то есть около 5 200 рублей налога.

Считать самому не нужно: ФНС суммирует данные всех ваших банков автоматически и пришлёт уведомление. Срок уплаты налога за 2025 год — до 1 декабря 2026 года.

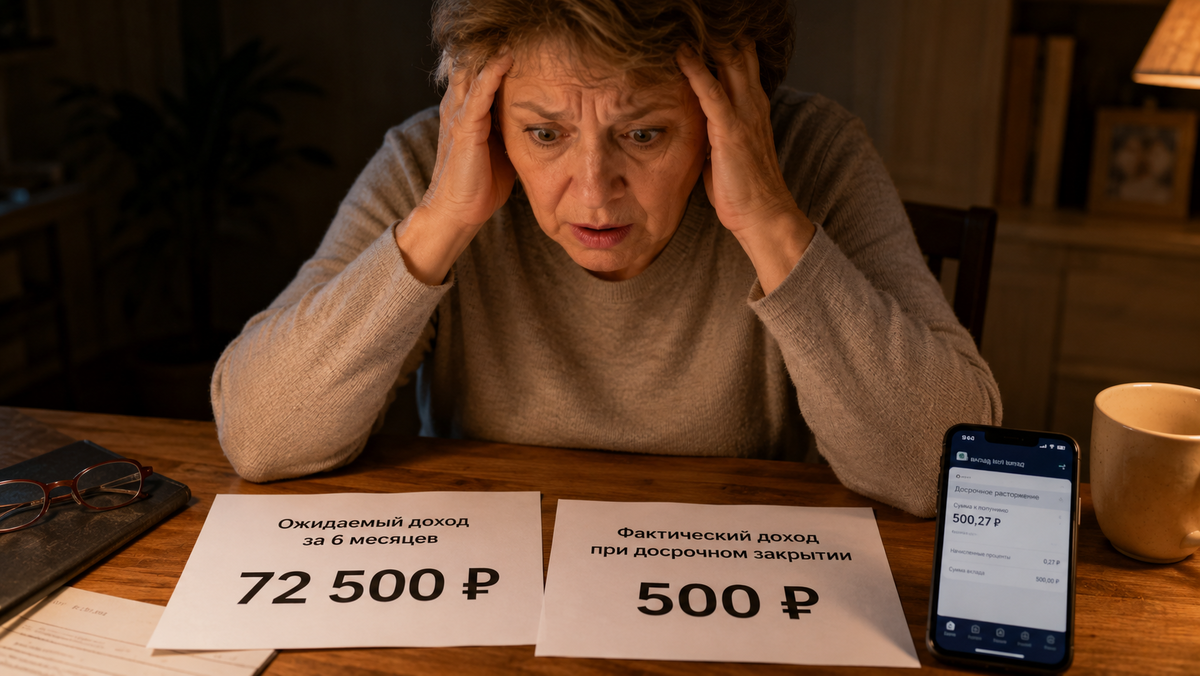

Главная ловушка: досрочное расторжение

Галина Петровна смотрит на новые ставки и думает: может, закрыть старый вклад и открыть новый, пока ставки ещё не упали совсем?

Стоп.

При досрочном расторжении большинство банков пересчитывают доход по ставке «до востребования» — от 0,01% до 0,1% годовых. Вклад на 1 000 000 рублей под 14,5% должен был принести 145 000 рублей дохода за год. При досрочном расторжении через 6 месяцев она получит около 500 рублей вместо 72 500 рублей.

Разница в 144 раза. Это не опечатка.

Досрочно закрывать фиксированный вклад под высокую ставку почти никогда не выгодно. Исключение — если деньги нужны срочно или ставка по новому вкладу выше более чем на 3–4 процентных пункта, что сейчас не так.

Три шага, которые стоит сделать сейчас

Первый. Проверьте дату окончания вашего вклада. Если он заканчивается в ближайшие 1–3 месяца — изучите условия пролонгации: банк автоматически переоткроет вклад по текущей, более низкой ставке, если вы не заберёте деньги. Это называется автопролонгация.

Второй. Если вклад заканчивается — сравните короткие вклады на 1–3 месяца в нескольких банках. Короткие депозиты сохраняют доходность лучше длинных в период снижения ставки.

Третий. Проверьте свой доход по всем вкладам за 2025 год. Если вы держали деньги под 20%+ и проценты были выплачены в 2025-м — возможно, уже в декабре 2026 года придёт уведомление от ФНС. Лучше знать об этом заранее.

Коротко и один вопрос

Ставка снижается планово. Ваш текущий фиксированный вклад в безопасности до конца срока. Главная точка риска — автопролонгация по новой, более низкой ставке, о которой вы можете не узнать вовремя.

Галина Петровна в итоге не стала закрывать вклад досрочно. Поставила напоминание на дату окончания. И один вопрос, который она так и не задала банку: а почему об автопролонгации в уведомлении написано таким мелким шрифтом?

Данные актуальны на июнь 2026 года. Прогнозы по ставке ЦБ — оценки аналитиков, не официальный прогноз Банка России. Необлагаемый лимит по вкладам рассчитывается индивидуально и зависит от ставок на начало каждого года. Это не является финансовой консультацией.

Читайте статьи на канале: