Ключевая ставка снижается. Депозиты дешевеют. 64,5 триллиона рублей на вкладах ищут новый дом. Разбираю, что происходит с экономикой и какие инструменты работают прямо сейчас.

Три факта, которые определяют правила игры в 2026 году

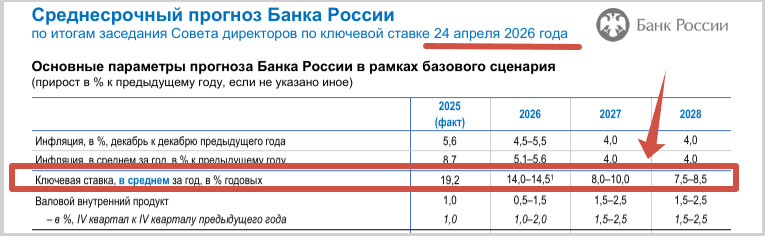

Ставка ЦБ — 14,5%. (14.06.2026)

После исторического максимума в 21% регулятор последовательно снижает ставку. Стоимость денег падает. Это меняет доходность всех инструментов — и депозитов, и облигаций, и акций.

Бан России поступательно сокращает ключевую, очень медленно и взвешенно регулируя стоимость денег в стране.

Размер ключевой ставки влияет:

1. на размер банковских вкладов

2. на размер кредитов, особенно это важно для бизнеса

3. на размер ипотеки - тут на стоимость недвижимости

4. на доходность по облигациям (сейчас можно зафиксировать на 10 лет 14,5-15 % доходность)

5. Акции становятся все более привлекательными, так как дивиденды будут давать доходность на уровне и выше чем вклады.

Дефицит бюджета — уже 2,6% ВВП при плане 1,6%.

За январь-май 2026 года дефицит составил 6 трлн рублей — бюджет тратит быстрее, чем наполняется. Минфин признал: годовой план будет превышен. Это сигнал для тех, кто держит ОФЗ и следит за курсом рубля. Новые налоговые правила, сокращение льготных программ- это прямые последствия дефицита бюджета.

64,5 триллиона рублей на депозитах.

По данным Frank RG, за 2025 год объём средств на депозитах и счетах граждан вырос на 14,3% и достиг 64,5 трлн рублей. Весь прирост был обеспечен начислением процентов — новых денег граждане почти не добавляли. Теперь, когда депозиты дают 12-14% вместо прежних 18-20%, эта масса ликвидности начнёт искать альтернативу. По оценкам аналитиков, только в 2026 году на фондовый рынок может перетечь 3-4 трлн рублей.

Кто тонет, а кто ловит попутный ветер

Под давлением в 2025 году оказались строительство (ипотека под 22-25% убила спрос), нефть и газ (санкции, разрушение инфраструктуры и ценовое давление), транспорт (проблемы с лизингом и запчастями).

В выигрыше — ВПК, IT-сектор на льготах и импортозамещении, финансовый сектор: банки зарабатывали на высоких ставках весь прошлый год.

Вы не можете изменить ветер — но должны знать, куда он дует.

Доходность инструментов: факты и прогнозы

Главный вопрос, который большинство предпринимателей не задаёт себе

Все перечисленные инструменты работают только при одном условии: у вас есть личный капитал, который можно инвестировать. Не оборот бизнеса. Не деньги на расчётном счёте. Именно личный капитал — активы минус все обязательства.

Как это исправить — разбираю подробно в следующей статье.

Три шага, которые стоит сделать прямо сейчас

• Сформируйте резервный фонд в размере 3-6 месячных расходов семьи в ликвидных инструментах

• Зафиксируйте доходность на длинном горизонте в длинных облигациях с фиксированным купоном

• Начните создавать капитал вне периметра бизнес-рисков через диверсифицированный портфель

Юлия Макарова — инвестиционный советник, реестр ЦБ РФ №113, 20 лет в управлении капиталом. Канал: @invest_makarova

Материал носит исключительно образовательный характер и не является индивидуальной инвестиционной рекомендацией.