Этот вопрос мне задают чаще любого другого. И он действительно важный — потому что от ответа зависит, как вы проведёте следующие 20 лет своей жизни. Разберу честно, с цифрами, и без агитации ни в одну сторону.

Сначала — голые цифры. Потому что без них разговор не имеет смысла

Возьмём конкретный пример: средняя однокомнатная квартира в Москве. По данным аналитиков bnMAP.pro на начало 2026 года, средняя стоимость такого жилья — около 15,5 млн рублей.

Рыночная ипотека сейчас — около 20% годовых. Первоначальный взнос — 20%, то есть 3,1 млн рублей. Срок — 20 лет. Итоговый ежемесячный платёж по расчётам РБК Недвижимости — свыше 210 000 рублей в месяц. Это больше средней московской зарплаты в 170 000 рублей до вычета налогов.

Аренда аналогичной однушки в Москве по данным агентства «Этажи» — около 68 000 рублей в месяц. То есть аренда в три раза дешевле ипотеки прямо сейчас.

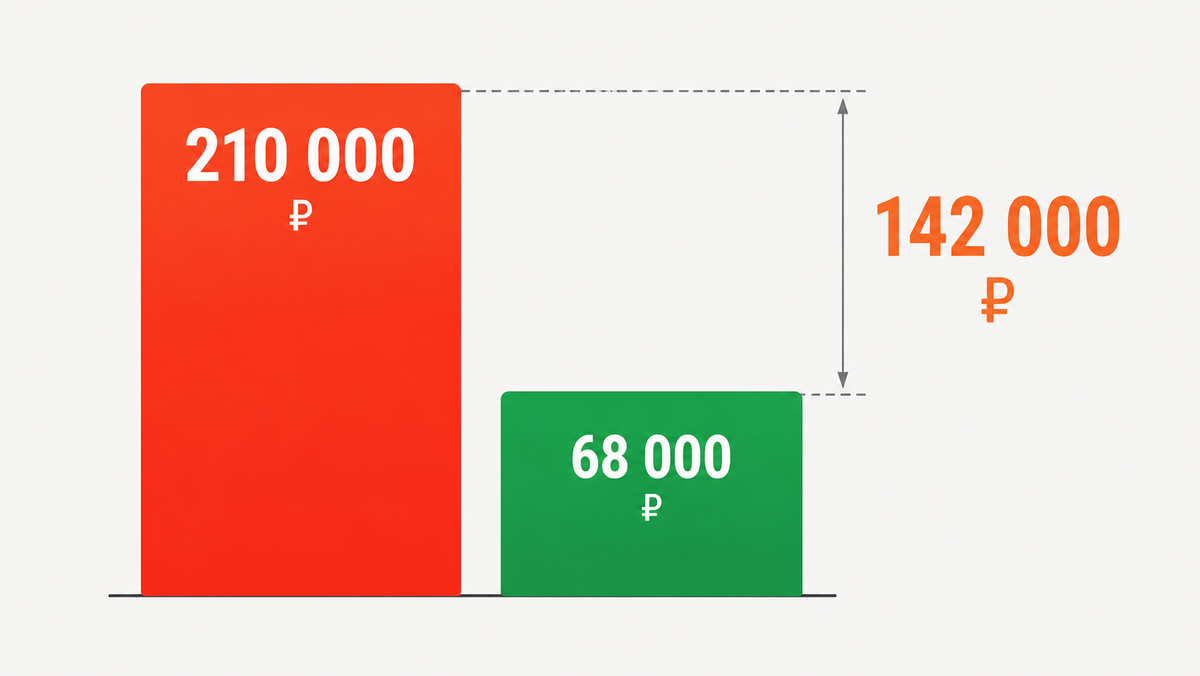

- 210 000 ₽ - Ипотека на однушку в Москве при ставке 20% на 20 лет

- 68 000 ₽ - Аренда той же однушки данные агентства «Этажи», 2026

Разница — 142 000 рублей в месяц. За год это 1,7 млн рублей. Это не мелочь.

Аренда не всегда победа

Цифры выглядят убедительно в пользу аренды. Но это картина прямо сейчас, при ключевой ставке 17%. Картина через 5–10 лет будет другой — и это меняет весь расчёт.

Во-первых, аренда дорожает. В 2024–2025 годах она выросла в крупных городах на 30–40%. Тенденция продолжится, но скорее всего просто медленнее. Плюсом ваш арендодатель может поднять цену в любой момент, потребовать съехать или вообще продать квартиру. Это риск, который в деньгах не измеришь, но он есть.

Во-вторых, ставки снижаются. По прогнозам аналитиков из Freedom Finance Global, к концу 2026 года рыночная ипотека может опуститься до 14,5–16%. Значит, через год тот же платёж будет меньше. Плюс рефинансирование — если взяли ипотеку под 20%, а ставка упала до 12%, платёж пересчитывается в меньшую сторону.

В-третьих, ипотека когда-то заканчивается. Через 20 лет платежи прекращаются, а квартира остаётся. Аренда — никогда не заканчивается. В 60 лет вы всё ещё платите арендодателю.

Параметр - Ипотека или Аренда:

Платёж сейчас - 210 т. ₽/мес или 68 т. ₽/мес

Через 20 лет - Квартира ваша или Платите снова

Гибкость - Низкая или Высокая

Риск роста цены - Нет или Есть всегда

Актив на выходе - Есть или Ничего

Переплата - 200% от суммы или Зависит от цен

Переплата по ипотеке: это нужно видеть

Самое неприятное в ипотеке — переплата. При ставке 17% на 25 лет переплата составляет более 200% от суммы кредита. Говоря просто: взяли 10 миллионов рублей — отдадите больше 30 миллионов. Квартира за 15,5 млн обойдётся вам в итоге в 35–40 миллионов.

Это пугающая цифра. Но есть способ её сократить — досрочные погашения. Даже 10 000–20 000 рублей лишних в месяц сверх обязательного платежа сокращают срок кредита на годы и экономят миллионы. Это не лирика — это математика.

Ещё один скрытый расход по ипотеке: страхование. Страхование жизни и имущества — обязательно. Отказ повышает ставку на 1–2 пункта. За 20 лет переплата на страховке может достигнуть 500 000 — 1 000 000 рублей. Это не ноль.

Три сценария — три разных ответа

Не существует универсального правила «ипотека лучше» или «аренда лучше». Есть три сценария, в каждом из которых правильный выбор разный.

Берите ипотеку, если…

У вас есть доступ к льготной программе — семейная ипотека под 6% при наличии детей до 6 лет, ИТ-ипотека под 5%. По данным аналитиков BFM, если есть доступ к льготной ставке — берите без раздумий. Это лучше аренды в любом сценарии. Также ипотека имеет смысл, если вы точно оседаете в одном городе на 10+ лет и есть первоначальный взнос не менее 20–30%.

Арендуйте и копите, если…

Вы не подходите под льготные программы, а рыночная ставка 18–20% слишком высокая нагрузка на ваш бюджет. Разницу между арендой и ипотечным платежом — те самые 100–140 тысяч рублей — откладывайте на вклад под 12–13%. Через 2–3 года, когда ставки упадут, у вас будет больший первоначальный взнос и лучшие условия.

Не берите ипотеку, если…

Ипотечный платёж превышает 40–50% вашего дохода. Это критическая черта. При потере работы или болезни вы окажетесь в ловушке без выхода. Оптимальная долговая нагрузка — не более 30% дохода. Всё, что выше — риск, который перевешивает плюсы владения квартирой.

Мой честный вывод

Сейчас, в 2026 году, при ключевой ставке 17% и рыночной ипотеке под 20% — аренда финансово выгоднее в краткосрочной перспективе. Это факт, который подтверждают все независимые аналитики.

Но аренда на всю жизнь это тоже не подарок. В 60 лет платить арендодателю из пенсии сомнительное удовольствие. Страшнее здесь не ипотека и не аренда по отдельности. Страшнее — принять решение не думая. Влезть в ипотеку, которая съедает весь доход, или снимать без накоплений и плана — одинаково плохие сценарии.

Хорошее решение то, которое вы просчитали под свою конкретную ситуацию: ваш доход, ваш город, ваши планы на ближайшие 5 лет. Готового ответа нет. Но теперь у вас есть все цифры, чтобы ответить самому.

Практический шаг прямо сейчас: зайдите на финуслуги.ру и посчитайте ипотечный платёж под вашу сумму и срок. Потом посмотрите стоимость аренды аналогичного жилья в вашем городе. Разницу умножьте на 12 — это то, что вы можете класть на вклад каждый год, пока ждёте снижения ставок.