Когда у человека на руках появляется 1–2 миллиона рублей, возникает очень знакомое чувство: хочется вложить их «куда-то в недвижимость», чтобы деньги не лежали без дела. Но именно здесь многие и спотыкаются.

Недвижимость кажется понятной только на первый взгляд. На деле вариантов много, а ошибки стоят дорого.

Я тоже когда-то думала, что если есть сумма, значит, уже почти есть инвестиция. Но нет. Сначала я выбрала объект, который выглядел выгодно на бумаге, а потом выяснилось, что ликвидность слабая, спрос нестабильный, а перепродать его будет намного сложнее, чем я ожидала.

Ошибка была в том, что я смотрела на цену входа, а не на выход из сделки.

Почему 1–2 миллиона — это уже старт, а не «слишком мало»

На эту сумму не всегда получится купить готовую квартиру в хорошем месте, но это не значит, что вариантов нет. На рынке есть несколько стратегий, и каждая подходит под свой характер, горизонт и уровень риска.

Главное — не пытаться прыгнуть выше суммы. Лучше выбрать понятную схему, чем гнаться за красивой доходностью, которая существует только в рекламной презентации.

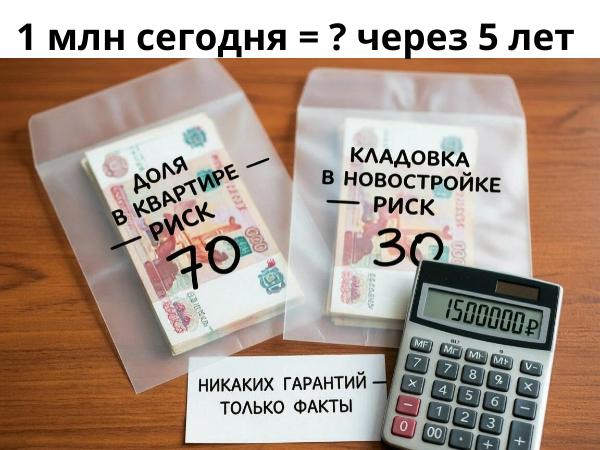

Вариант 1. Долив к более дорогому объекту

Если своих денег 1–2 миллиона, иногда их используют как первоначальный взнос или часть входа в более дорогой объект. Это может быть квартира в новостройке, апартаменты или другой формат, где оставшуюся часть покрывают ипотекой.

Плюс очевиден: вы входите в более «сильный» актив. Минус тоже понятен: ипотека делает расчет намного важнее, потому что доход от аренды или роста цены должен перекрывать все платежи и расходы.

Здесь легко ошибиться, если считать только будущий рост стоимости. Я видела людей, которые покупали объект «на вырост», а потом несколько лет просто тянули платежи и ждали чуда.

Инвестиция не должна начинаться с надежды. Она должна начинаться с цифр.

Вариант 2. Недорогая недвижимость в регионе

Иногда за 1–2 миллиона можно купить небольшую квартиру, студию или объект в регионе, где входной порог ниже. На бумаге это выглядит привлекательно: низкая цена, возможная аренда, доступный старт.

Но тут важен один момент: дешево — не значит выгодно. Если в городе слабый спрос, низкая аренда, плохая транспортная доступность или сложная продажа, такая покупка может надолго «зависнуть».

Моя знакомая однажды купила недорогую квартиру в городе, где, как ей казалось, скоро начнется рост. Но роста не случилось. Сдавать было сложно, аренда покрывала только часть расходов, а продать без потерь оказалось почти невозможно.

Основная ошибка — она купила не спрос, а метры.

Вариант 3. Объект под ремонт

Если хочется заработать на разнице между покупкой и продажей, часто смотрят на квартиры, которые требуют ремонта. Вроде бы логично: купил дешевле, вложился, продал дороже.

На практике это работает только тогда, когда вы очень точно понимаете, сколько стоит ремонт, сколько времени он займет и за сколько такой объект реально уйдет на рынке.

Ремонт почти всегда съедает больше денег и нервов, чем планируется в начале.

Я однажды тоже думала, что «косметика» — это быстро и недорого. В итоге список работ вырос, смета увеличилась, а время продажи затянулось. Квартира не стала продаваться вдвое дороже только потому, что я туда вложилась.

Рынок не всегда оплачивает ваши усилия в полном объеме.

Вариант 4. Аренда как долгий, спокойный сценарий

Если цель — не быстрый перепродажный доход, а понятный денежный поток, можно рассматривать объект под сдачу. Это более спокойный путь, особенно если квартира или студия расположена в районе с устойчивым спросом.

Но и тут нужно считать.

Доходность аренды — это не только платеж арендатора. Это еще налоги, простой между жильцами, мелкий ремонт, мебель, техника, износ и непредвиденные расходы.

Ошибка новичков в том, что они берут максимальную аренду в красивом сценарии, а потом забывают вычесть половину скрытых затрат. В итоге доходность на бумаге и в реальности отличаются очень сильно.

Вариант 5. Апартаменты и микролоты

Еще один формат — небольшие объекты, апартаменты или микролоты. Они часто дешевле обычных квартир и позволяют войти в рынок с меньшей суммой.

Но тут важно понимать: низкий порог входа часто означает и дополнительные особенности — по коммунальным платежам, налогообложению, статусу объекта, ликвидности и спросу. Поэтому перед покупкой нужно смотреть не на красивую цену, а на общий экономический смысл.

Как я ошиблась и что поняла потом

Самая дорогая моя ошибка была в том, что я слишком поверила в идею «дешево куплю — быстро вырастет». Мне казалось, что главное — успеть войти. На деле важнее было понять, кому и зачем этот объект нужен, насколько он ликвиден и как я из него выйду.

Я не просчитала сценарий продажи заранее.

Я недооценила расходы на содержание.

Я переоценила оптимистичный прогноз и недооценила реальный спрос.

Именно после этого я стала смотреть на недвижимость иначе: не как на красивую возможность, а как на набор конкретных цифр и рисков.

На что смотреть перед вложением

Если коротко, то перед покупкой стоит ответить себе на несколько простых вопросов.

Смогу ли я продать этот объект, если понадобится выйти из сделки быстро?

Есть ли на него реальный спрос, а не только «потенциал» в голове продавца?

Сколько денег уйдет на содержание, ремонт, налоги и простои?

Что будет, если цена не вырастет 2–3 года?

Если на эти вопросы нет четкого ответа, лучше не торопиться.

Что выбрать новичку

Если вы только начинаете, самый безопасный путь — не самый доходный, а самый понятный. Лучше смотреть на ликвидные объекты в понятной локации, с прозрачной экономикой и реальным спросом.

В инвестициях выживает не тот, кто мечтает о максимуме, а тот, кто умеет не ошибиться в базовом расчете.

Именно поэтому 1–2 миллиона рублей — это не «мало», а вполне рабочая сумма. Просто ее нужно вложить не в надежду, а в стратегию.

Итог

Недвижимость может быть хорошим способом сохранить и приумножить капитал, но только если смотреть на нее трезво.

Чем меньше сумма, тем важнее точность выбора. На рынке выигрывают не самые смелые, а самые внимательные.

Если у вас есть 1–2 миллиона рублей, не спешите. Сначала оцените цели, риски, ликвидность и горизонт вложения. И только потом принимайте решение.

Инвестиция должна не впечатлять, а работать.

Напишите ваше мнение в комментариях, людям нужно!

В Telegram и Макс я публикуюсь чаще, не пропустите самое интересное.

👉 Подписывайтесь на мой канал Telegram

👉 Подписывайтесь на мой канал МАКС