Это не индивидуальная инвестиционная рекомендация!

До мартовских событий автор, честно говоря, толком и не знал ничего про серу. Откуда берется, зачем нужна и так далее. Но вот грянул отчет Фосагро за 1 квартал, а также презентация результатов за 2025г. Что там, что там все грустно: да, крепкий рубль заметно подъел маржу. Но, что важнее, в несколько раз в обоих отчетах выросла статья расходов на серу. И вот это уже серьезно, за Q1 2026 чистая прибыль уменьшилась на 99,5% в основном именно из-за издержек на этот вид сырья.

Серная кислота — важнейший компонент в производстве минеральных удобрений. Она необходима для переработки нерастворимых природных минералов в легкоусвояемые для растений формы, а также сама служит источником жизненно необходимого элемента — серы (источник)

Уточнение: инвесторы в России зачем-то при упоминании ФосАгро сразу говорят про газ. Газ - это сырье для азотных удобрений, а не фосфорных. Азотные удобрения больше в корзине у Акрона, Фосагро производит таких мало. Перестаньте писать про газ в контексте ФосАгро. Ей от цен на газ ни горячо, ни холодно.

И, чтобы вы понимали, больше половины мировой серы экспортируется из Ближнего Востока. Почему? Потому что всего 5% серы добывается в природе. 45% – побочный продукт очистки природного газа, 35% – переработки нефти.

То есть, НПЗ и ГПЗ – основные производители серы. И блокада Ормуза привела к последствиям намного более серьезным, чем выпадение объемов газа и нефти. Так, с начала кризиса цены на серу выросли в 3 раза.

Но это еще не все:

1) С 1 мая экспорт серной кислоты фактически прекратился, а экспорт фосфатных удобрений ограничен как минимум до августа 2026 года. В 2025 году Китай экспортировал около 4,6 млн тонн серной кислоты. (23% мирового экспорта серной кислоты)

2) За предыдущий год выпуск серы в России сократился на 21,7%. Падение продолжилось и в текущем году: за первый квартал объем производства упал на 12% по сравнению с аналогичным периодом прошлого года, составив 1,1 млн тонн [ранее Россия – крупный экспортер и производитель серы, но сейчас производители удобрений вынуждены импортировать ее тоннами]

Кризис серы не связан исключительно с блокадой Ормуза, возможно, следует говорить о структурном его характере, так еще в 2025 году сера подорожала в 2 раза. Напомню меж строк, что Фосагро – производитель фосфорных удобрений с минимальной себестоимостью. И у них за Q1 еле до убытка не дошло. А как дела у тех, чья себестоимость повыше будет?

А вот так (конкуренты Фосагро, крупнейшие мировые производители фосфорных удобрений):

1) Mosaic сократила производство фосфатов в США и Бразилии

2) Марокканская компания OCP Group , крупнейший в мире производитель фосфатных удобрений, внедрила программу Временное снижение производства на 30% во втором квартале.Это планомерное сокращение стало стратегической реакцией на глобальный кризис с сырьем, позволив компании ускорить техническое обслуживание заводов, в то время как поставки сырья по всему миру оставались парализованными.

То есть, Фосагро на этом фоне бодро держится. Таким образом, мы получаем кратный рост издержек производства фосфорных удобрений, снижение производства ключевыми игроками и огромный вопрос: ладно, текущая посевная уже прошла. А сколько должны стоить удобрения к следующей посевной (а ведь есть еще озимый сев и необходимость формировать запасы), чтобы их вообще было рентабельно производить? Здесь классический сырьевой цикл: цена на товар должна впитать подорожавшее сырье, чтобы производить товар было бы не в минус. Иначе производить никто не будет.

Из этого исходит, что мы, крайне вероятно, увидим в ближайшем будущем очень серьезный продовольственный кризис и удорожание пищевой продукции.

А если НПЗ и ГПЗ – основные производители серы, кто сейчас активно потворствует усугублению этого кризиса? Правильно, те, кто сейчас бьют и отдают приказы бить по нашему ТЭК. Мир еще натерпится с этими психами. Которые, помимо прочего, сами, блин, импортируют 40-45% удобрений. А удобрения из России и Беларуси еще и пошлинами обкладывают, безумцы!

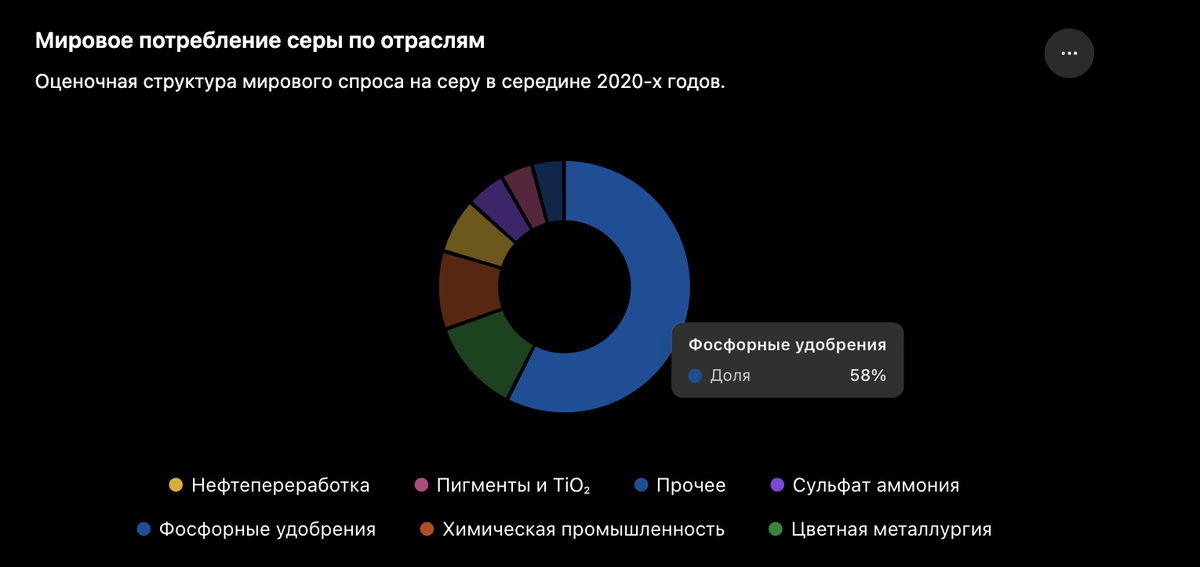

Но есть еще один крайне важный нюанс, связанный с серой. Да, больше половины ее нужно производителям фосфорных удобрений. Но ведь остальные потребители не могут спокойно отнестись к выпадению таких объемов с рынка. Он, рынок, неэластичный. Кто еще потребляет серу было описано на диаграмме выше: следом за удобрениями идут цветная металлургия и химия. Так, например, сера необходима для прлизводства электроники, микросхем и аккумуляторов.

Получается, во имя ув. св. Греты мы должны избавиться от нефти и газа для зеленого перехода. Для этого нам нужны электрокары, для которых нужны аккумуляторы, для которых нужна сера, для которой нужны нефть и га... КРУТО ПЕРЕШЛИ НА ЗЕЛЕНЫЙ 💪

Конкретно этот момент с штурвалом оставлю, пожалуй, без дополнительных комментариев.

Но еще для зеленого перехода, и вообще для развития ИИ, обновления и расширения электросетей, для солнечных батарей, машин, стройки нужна медь. Я думаю, вы слышали и видели график, как медь выросла и растет. А знаете ли вы, что 20% меди получают путем электролиза, где ключевой реагент – серная кислота?

И даже для производства и переработки урана для АЭС нужна сера.

Как говорится, чистый ноль.

Вот такой вот побочный продукт от газо- и нефтепереработки.