«Мне говорили, что при банкротстве не все долги спишут — и смысла нет».

Это самое частое возражение, которое останавливает людей от решения. И оно наполовину верное: да, закон о банкротстве действительно называет долги, которые процедура не снимает. Но когда смотришь на список конкретно — оказывается, что для человека с кредитами, картами и микрозаймами ни один из этих пунктов, как правило, не актуален.

Разберём закон без эмоций: что именно не спишут, кого это касается — и в каком случае можно остаться вообще со всеми долгами.

Что говорит закон

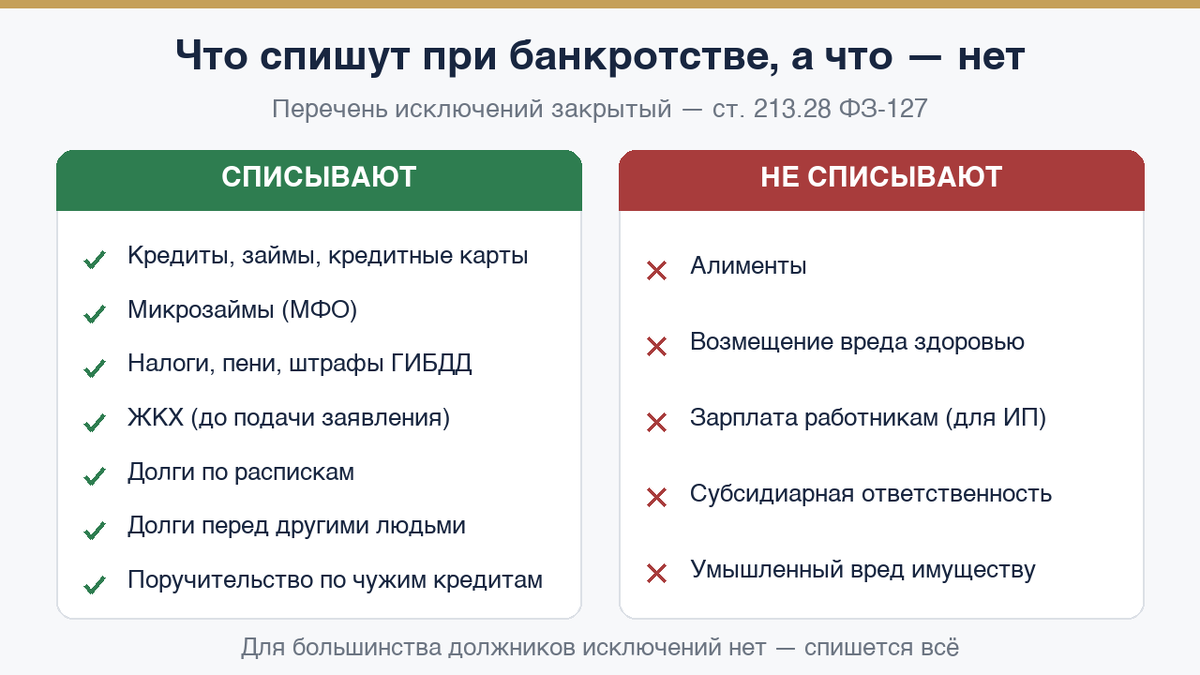

Перечень долгов, которые остаются после банкротства, закрытый — он прямо прописан в статье 213.28 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Вне этого списка — ничего не остаётся.

Вот что в списке исключений:

1. Алименты. Долг по выплате алиментов — на детей, на бывшего супруга, на родителей — не списывается никогда. Банкротство не освобождает от обязательств по содержанию близких.

2. Возмещение вреда жизни или здоровью. Если вы стали виновником ДТП и суд обязал вас возместить вред здоровью пострадавшего — этот долг останется. То же касается любого другого вреда, причинённого физическому лицу.

3. Зарплатные долги. Если вы — ИП или работодатель и не выплатили сотрудникам зарплату или выходное пособие, эти требования не спишут.

4. Субсидиарная ответственность. Бывший директор или учредитель компании, которую довели до банкротства, может нести личную ответственность по долгам фирмы — и её не списать.

5. Умышленный вред чужому имуществу. Если суд установил, что вы умышленно или по грубой неосторожности причинили убытки — кредитор вправе заявить эти требования как не подлежащие списанию.

Риск пострашнее: когда не списывают вообще ничего

Пять исключений выше — это отдельные долги, которые переживут банкротство. Но есть риск серьёзнее: суд может вообще отказать в освобождении от долгов — и тогда останутся все, включая кредиты и микрозаймы.

Так бывает не из-за бедности, а из-за обмана. Пункт 4 статьи 213.28 лишает должника списания, если он вёл себя недобросовестно:

— предоставил банку липовые документы — поддельную справку о доходах, завышенную зарплату, чтобы получить кредит;

— скрыл или переписал на родню имущество перед процедурой;

— набрал кредиты, заведомо не собираясь платить — например, оформил несколько займов за короткий срок прямо перед подачей заявления;

— прятался от финансового управляющего, не давал документы, мешал процедуре;

— есть приговор или постановление за фиктивное или преднамеренное банкротство, мошенничество, злостное уклонение от уплаты налогов.

Важно понять границу. Закон карает за обман, а не за бедность. Если вы честно брали кредиты, а потом потеряли работу, заболели или просто не рассчитали силы — это не недобросовестность. Верховный суд прямо говорит: освобождение от долгов — это правило, а отказ — редкое исключение; сама по себе «экономическая неразумность» должника списанию не мешает (Постановление Пленума ВС РФ от 13.10.2015 № 45).

Практический вывод один: ничего не прятать, не подавать липовых справок и полностью сотрудничать с управляющим. Тогда списание проходит штатно.

Честно о подводных камнях

Ещё два важных нюанса.

Текущие платежи — не часть банкротства. Коммуналка, которую вы начислили уже после подачи заявления на банкротство, — это «текущие требования», они платятся в обычном режиме и не входят в реестр кредиторов. Долги до подачи — списываются, после — нет.

Не освобождают от ответственности за мошенничество. Если уголовный суд признал вас виновным в мошенничестве и обязал возместить ущерб потерпевшему — это требование о возмещении вреда, оно в списке исключений. Обычный уголовный штраф как наказание — другой вопрос, его судьба решается отдельно.

Пример из практики

Мужчина, 42 года. Долги: потребкредит 480 тысяч, две карты на 260 тысяч, три микрозайма на 190 тысяч — итого около 930 тысяч рублей. Платить невозможно: зарплата уходит на проценты, основной долг не уменьшается.

Первый вопрос на консультации: «А алименты у меня есть — на дочь плачу, 12 000 в месяц. Мне не спишут?»

Алименты — да, не спишут. Но он продолжает их платить и после банкротства — точно так же, как платил до. Банкротство просто снимает с него кредитный груз и освобождает эти 12 000 от конкуренции с банками за его зарплату. 930 тысяч кредитного долга — списали полностью.

Неочевидные ситуации: когда исключения реально работают

У меня есть алименты — банкротиться бессмысленно?

Нет, смысл есть. Алименты не спишутся — но все остальные долги уйдут. Зарплата перестанет делиться между банками, МФО и алиментами. Платёжеспособность по алиментам только вырастет.

Я бывший директор, компанию ликвидировали с долгами.

Здесь важно, было ли официальное банкротство компании и привлекали ли вас к субсидиарной ответственности. Если нет — скорее всего, ваши личные долги спишутся в обычном порядке. Если решение суда о субсидиарке уже есть — этот конкретный долг не спишется, остальные — да.

Я виновник ДТП, потерпевший получил выплату от страховой.

Если страховая покрыла ущерб полностью — личного долга перед потерпевшим нет и списывать нечего. Если страховки не хватило и суд взыскал с вас разницу — эта часть в списке исключений.

У меня долг перед бывшей женой по разделу имущества.

Это не алименты и не вред здоровью. Как правило, такие требования — обычные денежные обязательства, которые включаются в реестр и списываются. Но многое зависит от формулировки в решении суда.

Мне кажется, банк будет доказывать, что я брал кредит с умыслом.

Умысел — юридический стандарт, который требует конкретных доказательств: фиктивные документы, многочисленные кредиты за короткий срок непосредственно перед банкротством, явные признаки вывода денег. Просто не платить — не умысел. Если вы брали кредиты честно, а потом ситуация изменилась — оснований для такого заявления нет.

Кому исключения реально мешают

Проверьте: есть ли у вас хотя бы один из этих пунктов?

1. Долг по алиментам — не платил и накопился.

2. Суд обязал возместить вред здоровью другого человека.

3. Вы — бывший директор с решением о субсидиарной ответственности.

Если ни одного — для вас исключений нет. Кредиты, карты, МФО, ЖКХ до подачи, долги перед физлицами по распискам — всё это в общем правиле и спишется.

И помните: это про отдельные долги. Сохранить списание целиком помогает только честное поведение в процедуре — об этом раздел выше.

Частые вопросы

Штрафы ГИБДД и налоговые долги спишутся?

Да. Административные штрафы, пени по налогам, задолженность перед ФНС — всё это обычные денежные требования, которые включаются в реестр и списываются в банкротстве.

Я брал кредиты, когда уже понимал, что не потяну. Это лишит меня списания?

Само по себе — нет. Брать кредит в трудной ситуации и не рассчитать силы — это неразумность, а не обман. Верховный суд разделяет эти вещи: отказывают в списании за недобросовестность (поддельные справки, сокрытие имущества), а не за то, что человек «занял больше, чем смог вернуть». Отказы — редкость и касаются именно случаев обмана.

А если я поручитель по чужому кредиту?

Требование к поручителю — денежное, оно не в списке исключений. Если банк включился в реестр по поручительству, этот долг спишется. Но банк при этом сохраняет право требовать с основного заёмщика.

Если мой долг спишут — он останется на моём поручителе или созаёмщике?

Да. Ваше банкротство освобождает только вас. Поручитель и созаёмщик от обязательства не освобождаются — банк вправе взыскать долг с них в полном объёме. Это важно обсудить с близкими заранее, если кто-то поручался за вас.

Долг по исполнительному листу — спишется?

Зависит от того, что в листе. Алименты, вред здоровью — нет. Обычный денежный долг по решению суда — да, если нет признаков умысла.

Что будет с долгами, которые не спишут — они уменьшатся хоть как-то?

Нет. Долги из списка исключений остаются в полном объёме и продолжают взыскиваться в обычном порядке после завершения банкротства.

Не уверены, попадает ли ваш долг в список исключений? Разберём бесплатно по вашей ситуации — оставьте заявку на сайте bankrotstvo-don.ru.

А у вас были сомнения насчёт конкретного долга — алиментов, штрафа, поручительства? Напишите в комментариях, разберём.

Банкротство влечёт законные последствия: в частности, в течение 5 лет нужно сообщать о статусе банкрота при получении кредитов, повторное банкротство ограничено — и действуют иные ограничения (ст. 213.30 ФЗ-127). Статья носит информационный характер и не является публичной офертой.