В настоящий момент акции «Газпрома» (GAZP) опустились до уровня 112–116 рублей за акцию. При этом ключевой уровень поддержки находится индекса ММВБ на отметке 2500 пунктов. Такая ситуация вызывает интерес у инвесторов: стоит ли рассматривать покупку акций компании и включать их в инвестиционный портфель?

Цель данной статьи — провести комплексный анализ текущей ситуации с акциями «Газпрома», оценить риски и потенциальную доходность, а также сформулировать обоснованные выводы относительно инвестиционной привлекательности актива.

Исторические уровни цен

За последние 30 лет акции «Газпрома» демонстрировали значительную волатильность. Рассмотрим ключевые исторические отметки:

- Абсолютный минимум: 84 рубля (24 октября 2008 года) — период мирового финансового кризиса.

- Исторический максимум: 397,64 рубля (6 октября 2021 года) — на фоне роста цен на газ в Европе.

- Предыдущий пик: около 320 рублей (2007 год) — перед началом мирового финансового кризиса.

Текущая цена (112–116 руб.) находится значительно ниже исторического максимума, но выше минимума 2008 года. По отношению к уровню поддержки в 2500 пунктов текущая цена указывает на наличие потенциала для коррекции вверх, однако многое зависит от фундаментальных факторов.

Фундаментальный анализ

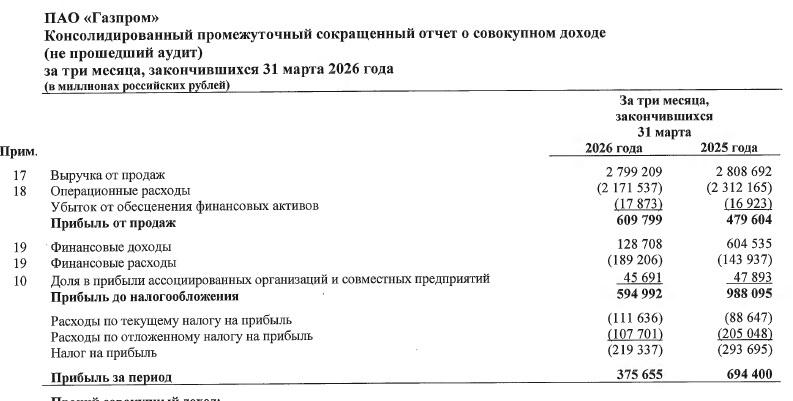

Финансовые показатели Газпрома за 1 квартал 2026 года:

- Выручка: 2,8 трлн рублей (небольшое снижение к прошлому году).

- EBITDA: 979 млрд рублей (максимальное квартальное значение за три года).

- Чистая прибыль: 375 млрд рублей (снижение почти вдвое из‑за отсутствия курсовых разниц).

- Свободный денежный поток (FCF): 624 млрд рублей (исторический максимум).

- Скорректированный чистый долг: 5,9 трлн рублей, соотношение чистого долга к EBITDA — 1,9.

Факторы риска

1. Санкционное давление и потеря европейского рынка:

- сокращение поставок в Европу;

- неопределённость восстановления экспорта;

- ограничения доступа к технологиям и финансированию.

2. Отсутствие дивидендов: с 2022 года компания не выплачивает дивиденды, что снижает привлекательность акций для долгосрочных инвесторов.

3. Долговая нагрузка и капитальные затраты: рост инвестиций в новые проекты при одновременном увеличении чистого долга может ограничить свободный денежный поток.

4. Геополитическая напряжённость: обострение международных отношений и риск новых санкций.

5. Конкуренция на мировом рынке газа: развитие альтернативных источников энергии и рост предложения СПГ от других стран.

6. Макроэкономические риски: инфляция, изменение ключевой ставки, ослабление рубля.

Потенциал роста и драйверы

1. Развитие экспорта в Азию:

- увеличение поставок в Китай по газопроводу «Сила Сибири»;

- перспективы проекта «Сила Сибири‑2» (50 млрд куб. м в год).

2. Рост внутреннего рынка: программы газификации и догазификации в России могут увеличить спрос на газ.

3. Развитие газохимического бизнеса: проекты Амурский ГПЗ и газоперерабатывающий комплекс в Усть‑Луге могут улучшить финансовые показатели.

4. Стабилизация геополитической ситуации: частичное снятие санкций или улучшение отношений с европейскими странами может восстановить спрос на российский газ.

5. Ослабление рубля: поскольку часть выручки компании зависит от экспортных поставок, ослабление национальной валюты может повысить рублёвую стоимость акций.

6. Возврат к выплате дивидендов. По данным на май–июнь 2026 года, совет директоров «Газпрома» рекомендовал не выплачивать дивиденды за 2025 год. Это решение было обусловлено приоритетами компании: контролем долговой нагрузки и реализацией инвестиционной программы. Однако можно рассмотреть гипотетический сценарий, если бы дивиденды были выплачены с учётом финансовых показателей за 2025 год и первый квартал 2026 года.

Расчёт потенциальных дивидендов

Дивидендная политика «Газпрома» предусматривает направление на дивиденды не менее 50% скорректированной чистой прибыли по МСФО при условии, что соотношение «Чистый долг/EBITDA» не превышает 2,5x.

По итогам 2025 года:

Чистая прибыль составила 1,31 трлн рублей. Однако для расчёта дивидендов используется скорректированная чистая прибыль, которая учитывает неденежные статьи (например, курсовые разницы). По оценкам ФГ «Финам», скорректированная чистая прибыль за 2025 год сократилась более чем на 30% относительно 2024 года и составила около 1,1 трлн рублей.

Соотношение «Чистый долг/EBITDA» на конец 2025 года составило 2,1x, что формально позволяло выплачивать дивиденды, хотя значение было близко к пограничному.

Свободный денежный поток (FCF) за 2025 год составил 294 млрд рублей. Если бы весь FCF был направлен на дивиденды, размер выплаты составил бы около 6,2 рубля на акцию.

По итогам первого квартала 2026 года:

- Скорректированная чистая прибыль составила 383,7 млрд рублей.

- Свободный денежный поток достиг рекордных 624 млрд рублей.

- Соотношение «Чистый долг/EBITDA» снизилось до 1,91x, что улучшает дивидендные перспективы.

Если бы «Газпром» выплатил 50% от скорректированной чистой прибыли за 2025 год, размер дивидендов мог бы составить около 20 рублей на акцию. Однако на практике выплата дивидендов зависит не только от формальных показателей, но и от решения менеджмента и государства как основного акционера, а также от потребностей в инвестициях и уровне FCF.

Оценка потенциальной доходности

Сценарий Цена акций (руб.) Потенциал роста/падения от текущей цены

- Пессимистичный (дальнейшее снижение) 84–90 −20–25 %

- Базовый (стабилизация) 110–130 0–15 %

- Оптимистичный (рост на фоне позитивных факторов) 200–260 +75–130 %

- Агрессивный (восстановление до исторических максимумов) 350–390 +200–250 %

Рекомендации по включению в портфель

Для долгосрочных инвесторов:

- акции «Газпрома» можно рассматривать как ставку на восстановление экспортных проектов и развитие внутреннего рынка;

- доля в портфеле не должна превышать 5–10 % из‑за высоких рисков;

- рекомендуется усреднение позиций при снижении цены к уровням поддержки.

Текущая цена акций «Газпрома» (112–116 руб.) находится вблизи ключевых уровней поддержки, что создаёт возможности для долгосрочных инвестиций при условии готовности к высоким рискам. Потенциал роста в среднесрочной перспективе оценивается в 75–130 % при реализации позитивных сценариев, однако риски снижения до 84–90 руб. также сохраняются.

Не является инвестиционной рекомендацией.