А вы знали, что ставка НДФЛ не всегда пятиступенчатая: иногда двухступенчатая (13% и 15%), иногда 9% или 30%, бывает вообще 35%.

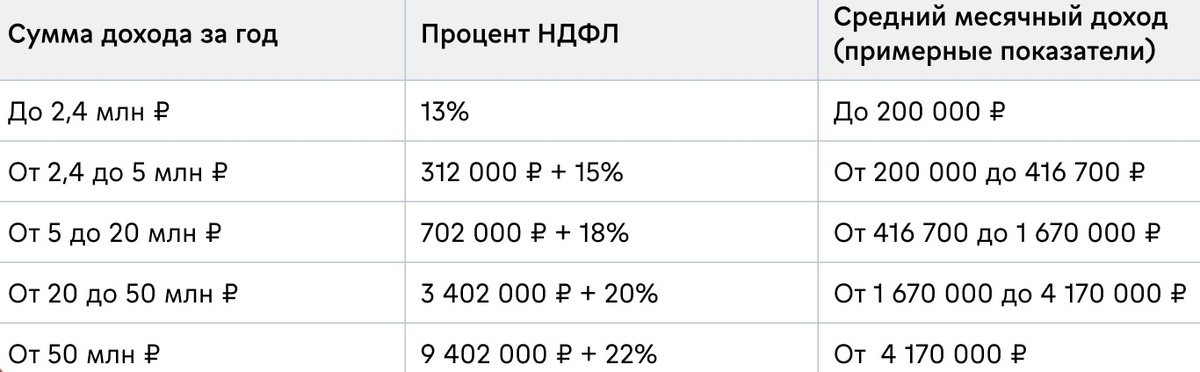

За одну статью все тонкости рассмотреть не получится, поэтому начнем с правил применения пятиступенчатой прогрессивной шкалы НДФЛ, установленной п.1 ст224 НК РФ:

Если вы резидент РФ, с бОльшей долей вероятности ваши доходы облагаются по указанным ставкам. К ним относятся по п.2.1 ст.210 НК РФ доходы:

- в виде выигрышей, полученных участниками азартных игр и лотерей;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

- в виде цифровой валюты, полученной в результате осуществления майнинга цифровой валюты;

- иные, в отношении которых применяется пятиступенчатая налоговая ставка (основная налоговая база).

(!) По указанным доходам рассчитывается совокупная налоговая база по НДФЛ нарастающим итогом для определения применимой ставки НДФЛ.

Период для расчета: налоговый период, т.е. календарный год (ст.216 НК РФ).

Зачем выделять несколько налоговых баз, если в расчет берется их совокупность? Потому что к отдельным пунктам (налоговым базам) могут применяться особые правила.

К примеру: при расчете основной налоговой базы применяются налоговые вычеты (п.3 ст.210, п.1 ст.224, п.3 ст.226 НК РФ).

В табличке мы видим, что в совокупность налоговых баз также включается основная, но что это? К примеру:

- Выплаты, производимые в рамках трудовых отношений: оклад, премии, отпускные и др.

- Доходы по договорам ГПХ на оказание услуг, выполнение работ.

- Проценты по займам, которые вы кому-то дали.

- Доходы ИП на ОСН от предпринимательской деятельности.

- Доходы от сдачи имущества в аренду.

Как посчитать ставку НДФЛ на практике

Например, в 2025 году вы получили:

1) от работодателя по трудовому договору заработную плату в размере 2,5 млн руб.;

2) от арендатора 1 млн руб. (допустим, это юридическое лицо, которое выступило налоговым агентом и удрежало НДФЛ при выплате дохода).

Работодатель и арендатор в нашем примере - налоговые агенты, они удержали НДФЛ:

- Работодатель удержал 312 тыс. руб. с 2,4 млн + с суммы превышения в размере 100 тыс. руб. по ставке 15% - 15 тыс. руб.

- Арендатор (который не является работодателем) удержал по ставке 13% 130 тыс. руб.

Важно (!) Налоговый агент определяет ставку НДФЛ исходя только из тех доходов, которые сам вам выплачивает. Это означает, что даже если ваш доход более 50 млн руб., но каждый налоговый агент выплачивает вам доход только 2 млн руб., то каждый удержит только по 13% (потому что налоговые агенты не знают и не обязаны знать об иных ваших доходах).

В нашем примере вы за год получили 3,5 млн руб., следовательно, с суммы, превышающей порог в 2,4 миллиона, необходимо уплатить НДФЛ по ставке 15%. Мы видим, что у нас только работодатель со 100 тыс. руб. удержал 15%.

Что делать?

Налоговые органы на основе поступившей информации (она им приходит от налоговых агентов в указанном примере) сами произведут доначисление НДФЛ и направят вам уведомление. Это не нарушение, не будет пеней, штрафа. Главное, доплатить в установленные сроки.

Если налоговая сама направит уведомление, зачем мне эта информация?

Ответ прост. Как мимнимум: чтобы вы имели на руках деньги для доплаты НДФЛ.

Зачем мне разбираться, к какой налоговой базе относится мой доход?

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п.2 ст.210 НК РФ).

Это значит, что по некоторым доходам налоговая база будет определяться нарастающим итогом отдельно. В результате вы можете заплатить НДФЛ, к примеру, на 2% меньше просто потому, что знаете закон.

Например, вы резидент и:

- получили зарплату за 2025 г. 2,4 млн;

- продали имущество, в результате получили налогооблагаемый доход 2 млн руб.

Хорошие новости! Вы проскочили по ставке 13%, потому что доходы от продажи имущества облагаются по двухступенчатой шкале (13% и 15%) согласно пп.1 п.6 ст.210 НК РФ, п.1.1 ст.224 НК РФ. В итоге: отдельная налоговая база формируется из зарплаты, отельная налоговая база из дохода полученного от продажи имущества (и они не суммируются для определения налоговой ставки, по каждой ставка определяется отдельно).

Итог

При получении различного вида доходов рекомендуется оценить, ко всем ли применима пятиступенчатая шкала. Отнесение дохода к тому или иному виду налоговой базы может сэкономить ваш бюджет.