Счет-фактура на аванс — один из ключевых документов для бизнеса на ОСНО, а с 2026 года он стал актуален и для многих упрощенцев из-за снижения лимита для освобождения от НДС. Разберем, когда он обязателен, как заполнить каждую графу, избежать штрафов и не потерять вычеты.

Что такое счет-фактура на аванс

Авансовый счет-фактура — это документ, который продавец (исполнитель) выставляет покупателю при получении денег в счет будущих поставок товаров, работ или услуг. У него такой же юридический статус, как у обычного (отгрузочного) счета-фактуры. Главное отличие — момент составления:

- Авансовый фиксирует факт получения предоплаты.

- Отгрузочный — факт передачи товара или оказания услуги.

В каких случаях выставляется счет-фактура на аванс

Продавец обязан выставить счет-фактуру на аванс, если выполнены три условия:

- Получена предоплата (полностью или частично) по договору.

- Товары (работы, услуги) еще не отгружены.

- Операция облагается НДС.

Есть ряд исключений, когда его можно не выставлять:

- Товар отгружен в течение 5 календарных дней после оплаты (и в том же квартале).

- Товар имеет длительный производственный цикл (перечень утвержден Правительством).

- Продукция не облагается НДС (ст. 149 НК РФ).

- Вы работаете на спецрежиме с освобождением от НДС (но при превышении лимита 20 млн руб. в 2026 году исключение исчезает).

Обязателен ли авансовый счет-фактура

По общему правилу — да, обязателен. Пункт 3 статьи 168 НК РФ требует выставлять счет-фактуру на аванс в течение 5 календарных дней после получения денег. Однако, если аванс полностью закрыт отгрузкой до окончания того же налогового периода (квартала), документ можно не выставлять. Это не исказит налоговые обязательства сторон.

На практике, чтобы избежать споров с контрагентом, который захочет получить вычет, лучше либо выставлять счет-фактуру всегда, либо прописать в договоре право не делать этого при быстрой отгрузке.

Срок выставления счета-фактуры

Счет-фактура на аванс выставляется не позднее 5 календарных дней со дня получения предоплаты (п. 3 ст. 168 НК РФ). При расчетах через посредников (агентов, комиссионеров) датой оплаты считается день поступления денег на счет или в кассу посредника.

Дата счета-фактуры на аванс

Дата в документе определяется моментом получения денег. Если деньги поступили 10 марта, то и в счете-фактуре ставится дата 10 марта, даже если фактически счет выставили 14-го. Дата не может быть позже 5 календарных дней, но и не может быть раньше фактического поступления аванса.

НДС по авансовому счету-фактуре

С 1 января 2026 года основная ставка НДС повышена с 20% до 22%. Для авансов, полученных в 2026 году, применяется расчетная ставка 22/122.

Формула расчета НДС с аванса:

- При основной ставке НДС 22% (ОСНО): сумма аванса × 22/122.

- При пониженной ставке НДС 10% (социально значимые товары): сумма аванса × 10/110.

- Для плательщиков УСН с пониженными ставками 5% или 7%: сумма аванса × 5/105 или 7/107 соответственно.

Продавец обязан уплатить этот НДС в бюджет, если только не применит вычет после отгрузки. Покупатель вправе принять его к вычету при наличии договора, платежки и счета-фактуры.

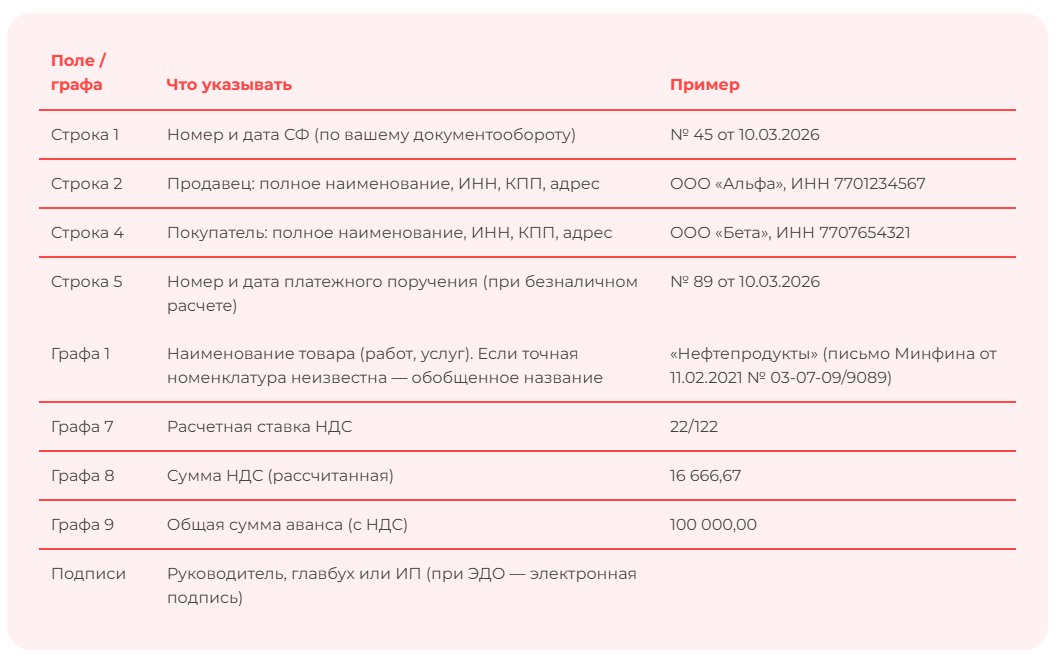

Как заполнить авансовый счет-фактуру

Ниже приведены основные поля и правила их заполнения в 2026 году.

В графах 2–6 (количество, цена, единица измерения) при авансе обычно ставятся прочерки, если товар еще не выбран.

Как подать уточненную декларацию и избежать штрафа

Александра Кадынцева

Формирование счетов-фактур в 2026 году

Ключевые изменения 2026 года, влияющие на авансовые счета-фактуры:

- Снижен лимит для освобождения от НДС с 60 млн до 20 млн руб. выручки. Многие компании на УСН стали плательщиками НДС и теперь обязаны выставлять авансовые счета-фактуры.

- Новые расчетные ставки 5/105 и 7/107 — для тех, кто на УСН «доходы минус расходы» и выбрал пониженную ставку НДС.

- Разрешено не выставлять авансовый СФ, если отгрузка произошла в том же квартале, но это право, а не обязанность.

- Электронный документооборот (ЭДО) становится стандартом: счета-фактуры можно подписывать только усиленной квалифицированной электронной подписью (63-ФЗ).

Астрал Подпись

Электронная подпись для ЭДО, торгов и госсервисов без посещения УЦ. Подробнее

Учет счетов-фактур на аванс

Учет авансовых счетов-фактур ведется в рамках налогового и бухгалтерского учета. У продавца аванс отражается как кредиторская задолженность (счет 62.02). Начисленный НДС — на счете 76.АВ («НДС по авансам полученным»). У покупателя перечисленный аванс — дебиторская задолженность (счет 60.02). НДС к вычету — на счете 19.03 (или 19.04) в корреспонденции со счетом 76.АВ («НДС по авансам выданным»).

Проводки по авансовому счету-фактуре

У продавца:

У покупателя:

ОперацияДебетКредитПеречислен аванс продавцу60.02 (Авансы выданные)51Принят к вычету НДС с аванса (на основании СФ)19.03 (НДС с авансов)76.АВ (НДС по авансам выданным)Одновременно (зачет НДС)68.0219.03После отгрузки — восстановлен НДС (если товар оприходован)76.АВ68.02

1С-Отчетность

Надежный электронный сервис для сдачи отчетности в контролирующие органы без срыва сроков и ошибок. Подробнее

Регистрация в книге продаж и покупок

У продавца при получении аванса — счет-фактура регистрируется в книге продаж. При отгрузке в счет этого аванса — авансовый счет-фактура регистрируется в книге покупок (продавец берет НДС к вычету). При этом в графе 7а книги покупок указываются реквизиты отгрузочного счета-фактуры.

У покупателя при получении авансового счета-фактуры он регистрируется в книге покупок (НДС принимается к вычету). При оприходовании товара (услуги) продавец обязан восстановить ранее принятый вычет, зарегистрировав этот же авансовый счет-фактуру в книге продаж (пп. 3 п. 3 ст. 170 НК РФ).

Ставка НДС на продукты питания в 2026 году

Александра Кадынцева

Счет-фактура на несколько авансов

Если покупатель перечисляет предоплату несколькими платежами, продавец обязан выставить отдельный авансовый счет-фактуру на каждый платеж (в течение 5 дней после каждого поступления).

При последующей отгрузке в строке 5б отгрузочного счета-фактуры нужно перечислить номера и даты всех авансовых документов, в счет которых идет эта отгрузка. Реквизиты указываются через точку с запятой.

Штрафы и ответственность

Налоговый кодекс не предусматривает отдельного штрафа за ошибку в авансовом счете-фактуре. Но ответственность наступает по ст. 120 НК РФ (грубое нарушение правил учета):

Нарушение - Размер штрафа

Ошибка в одном налоговом периоде (квартале) - 10 000 руб.

Ошибка в нескольких периодах - 30 000 руб.

Если ошибка привела к занижению налога - 20% от суммы недоимки (но не менее 40 000 руб.)

Что считается критичной ошибкой:

- неверная ставка НДС (указали «20/120» вместо «22/122»);

- отсутствие обязательных реквизитов (наименование, ИНН, сумма);

- отсутствие подписи (или подпись неуполномоченного лица).

Такие ошибки лишают вычета и продавца, и покупателя. Незначительные ошибки (опечатка в номере платежки) не критичны, если можно идентифицировать сделку.

Что делать с невыясненными поступлениями

Александра Кадынцева

Часто задаваемые вопросы

Нужно ли выставлять счет-фактуру на аванс при работе с УСН или без НДС?

На УСН с освобождением от НДС (до лимита 20 млн руб. в 2026 году) — нет, не нужно. Но как только вы превысите лимит или добровольно перейдете на уплату НДС, обязанность возникнет. Если вы на УСН «доходы минус расходы» и уплачиваете НДС по ставке 5% или 7% — да, нужно выставлять авансовые счета-фактуры.

Как исправить ошибку в авансовом счете-фактуре?

Если ошибка обнаружена до окончания квартала, выставьте исправленный счет-фактуру с тем же номером и датой, но в строке 1а укажите номер и дату исправления. Зарегистрируйте его в книге покупок/продаж вместо старого (аннулировав предыдущую запись). Если ошибка обнаружена после сдачи декларации — подайте уточненную декларацию.

Нужно ли выставлять счет-фактуру на аванс при частичной оплате?

Да, нужно. Частичная предоплата — это тоже аванс. Выставляете счет-фактуру на фактически полученную сумму.

Что делать, если счет-фактура на аванс выставлен с опозданием?

Формально это нарушение срока. На практике налоговая редко штрафует за просрочку, если НДС уплачен вовремя. Но покупатель может отказаться от вычета по такому документу. Если пропустили 5 дней, все равно выставите счет-фактуру (с правильной датой — датой аванса, а не датой выставления). Дату выставления в самом документе изменить нельзя, но вы сможете зарегистрировать его в книге продаж тем периодом, в котором должны были.

Как аннулировать счет-фактуру на аванс, если сделка не состоялась?

Если договор расторгнут и аванс возвращен покупателю, то продавец регистрирует авансовый счет-фактуру в книге покупок и принимает к вычету ранее уплаченный НДС. Покупатель восстанавливает НДС, принятый к вычету, регистрируя этот же авансовый счет-фактуру в книге продаж. Сам документ не «аннулируется», просто его статус меняется в учете.