Ипотека на 10–20 лет, переплата в 100–200%. Государство позволяет вернуть 13% от уплаченных процентов банку — до 390 000 рублей. Но многие уверены, что эта льгота отменена или доступна только избранным. Так ли это? Анализ платформы Plinus даёт ответ с перевесом в пользу «да».

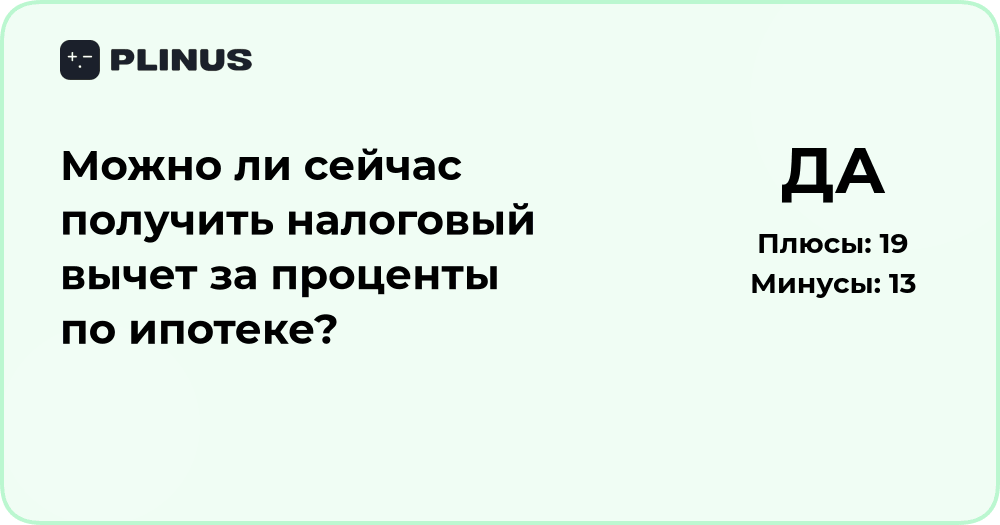

Плюсы решения (Суммарный балл: 19)

- Закреплено в законе (5/5). Статья 220 Налогового кодекса РФ даёт право на вычет по ипотечным процентам.

- Для работающих официально (4/5). Если вы платите НДФЛ (13% с зарплаты), государство вернёт часть уплаченных налогов.

- Два способа получения (3/5). Через работодателя (не ждать год) или через налоговую (вернуть всю сумму за год сразу).

- Лимит — 3 млн рублей (3/5). Вернуть можно 390 000 руб. (13% от 3 млн). Если процентов больше — вычет всё равно есть.

- Можно получить позже (4/5). Не успели в год покупки? Не беда. Право сохраняется на весь срок ипотеки.

Минусы и риски (Суммарный балл: 13)

- Ипотека до 2014 года (3/5). Если купили квартиру до 2014 года, лимит вычета по процентам не ограничен, но многие уже выбрали его по старой схеме.

- Неофициальный доход (4/5). Самозанятые (платят 4–6%), ИП на УСН (6–15%), безработные — НДФЛ не платят, вычет не получают.

- Маткапитал без своих денег (3/5). Если вы оплатили всю квартиру маткапиталом и не вложили ни рубля своих, вычет не положен.

- Без декларации (3/5). Не подали 3-НДФЛ и документы — вычет не дадут автоматически.

Итоговый вывод с вердиктом

Перевес аргументов «за» (19 баллов) над «против» (13 баллов) убедителен.

Вердикт анализа: ДА.

Налоговый вычет за проценты по ипотеке можно получить, если у вас официальный доход (НДФЛ 13%), ипотека оформлена, вы собственник. Максимум возврата — 390 000 рублей. Процесс несложный: собрать документы, заполнить 3-НДФЛ, подать через Госуслуги или сайт ФНС. Деньги придут через 2–4 месяца. Не оставляйте свои деньги государству.

Пошаговый план действий

- Собрать документы (1 неделя). Договор ипотеки, справка из банка о процентах, выписка из ЕГРН, справка 2-НДФЛ.

- Заполнить декларацию 3-НДФЛ (1–2 недели). Через личный кабинет налогоплательщика (бесплатно).

- Подать документы (1 день). Онлайн или лично в ФНС.

- Дождаться проверки (2–3 месяца). ФНС проверит декларацию.

- Получить деньги (до 1 месяца после одобрения). На указанный счёт.

👉 Смотри анализ полностью: ссылка

Хочешь узнать, что Plinus скажет о твоей ситуации — plinus.ru