Один из самых популярных вопросов у людей, которые задумываются о банкротстве:

«А что будет потом?»

Многие уверены, что после списания долгов нельзя работать, пользоваться банковскими услугами или даже оформить телефон в рассрочку.

На самом деле большинство подобных страхов не имеют ничего общего с законом.

Разберемся, какие последствия банкротства действительно существуют и что происходит после завершения процедуры.

Что происходит после завершения банкротства

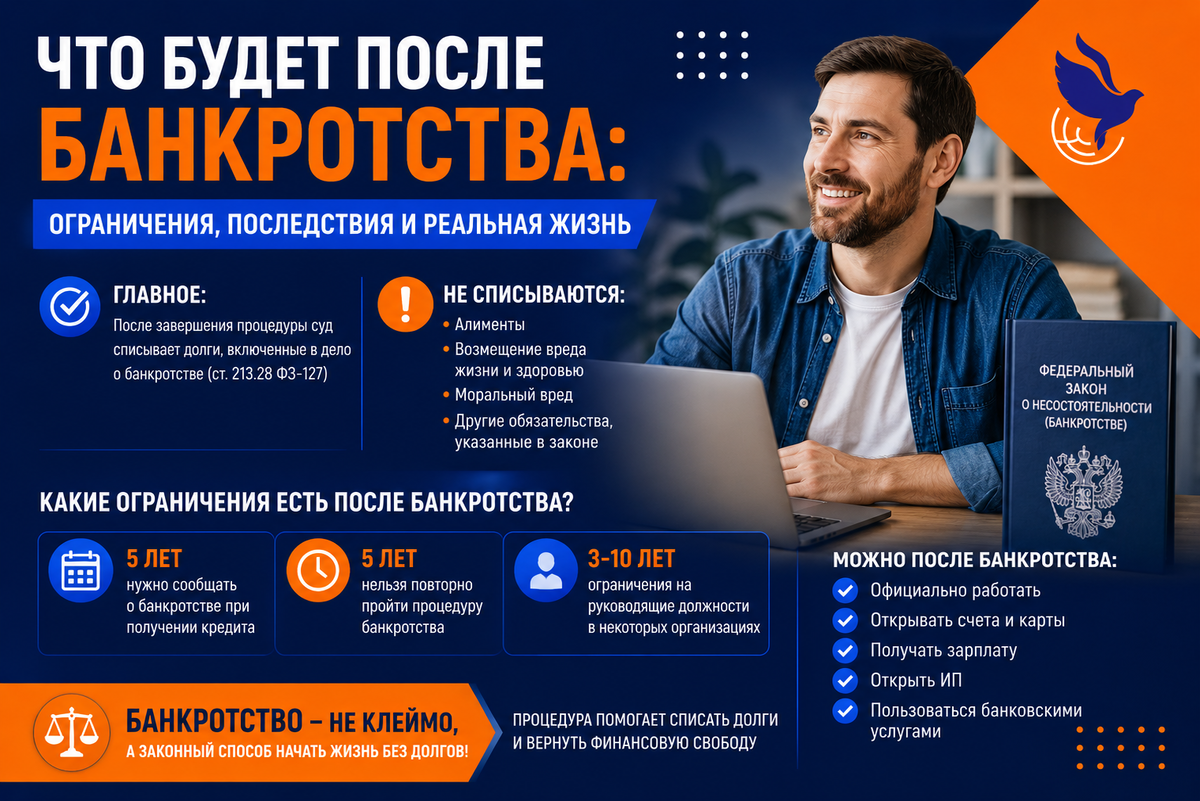

После того как арбитражный суд завершает процедуру реализации имущества и выносит определение о завершении дела, гражданин освобождается от дальнейшего исполнения требований кредиторов.

Это предусмотрено статьей 213.28 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)».

Проще говоря, долги, включенные в процедуру банкротства, считаются списанными.

Банки, микрофинансовые организации, коллекторы и другие кредиторы больше не вправе требовать их возврата.

Именно это является главной целью процедуры.

Какие долги могут остаться

Важно понимать, что не все обязательства подлежат списанию.

Закон предусматривает ряд исключений.

После банкротства сохраняются:

— алименты;

— возмещение вреда жизни и здоровью;

— компенсация морального вреда;

— отдельные виды субсидиарной ответственности;

— некоторые обязательства, возникшие вследствие противоправных действий должника.

Поэтому фраза «банкротство списывает абсолютно всё» не совсем корректна.

Ограничение №1. В течение 5 лет нужно сообщать о банкротстве при получении кредита

Это одно из самых известных последствий процедуры.

Согласно закону в течение пяти лет после завершения банкротства гражданин обязан сообщать кредитору о факте своего банкротства при оформлении нового кредита или займа.

Важно понимать разницу.

Закон не запрещает брать кредиты.

Он лишь обязывает уведомлять банк о том, что ранее человек проходил процедуру банкротства.

Решение о выдаче кредита банк принимает самостоятельно.

Ограничение №2. Повторное банкротство возможно не сразу

Повторно воспользоваться процедурой списания долгов через суд можно только спустя пять лет после завершения предыдущей процедуры.

Это сделано для того, чтобы банкротство не использовалось как регулярный инструмент уклонения от обязательств.

Ограничение №3. Руководящие должности

Закон устанавливает временные ограничения на занятие некоторых руководящих должностей.

Например:

— в течение 3 лет нельзя занимать должности в органах управления юридического лица;

— в течение 5 лет действуют ограничения для управления страховыми организациями, негосударственными пенсионными фондами и рядом других финансовых структур;

— для отдельных финансовых организаций срок может составлять до 10 лет.

Для большинства граждан эти ограничения никак не влияют на повседневную жизнь.

Можно ли работать после банкротства

Да.

Никаких ограничений на трудоустройство закон не содержит.

После завершения процедуры человек может:

— официально работать;

— получать заработную плату;

— открывать счета;

— пользоваться банковскими картами;

— регистрироваться как самозанятый;

— заниматься предпринимательской деятельностью при соблюдении требований закона.

Миф о том, что после банкротства невозможно устроиться на работу, не имеет юридических оснований.

Можно ли открыть ИП

Да.

После завершения процедуры гражданин вправе зарегистрироваться в качестве индивидуального предпринимателя.

Однако в течение пяти лет при обращении за новым банкротством он обязан указывать факт предыдущей процедуры.

Других серьезных препятствий закон не устанавливает.

Что происходит с банковскими счетами

После завершения процедуры ограничения снимаются.

Человек может:

— открывать новые счета;

— получать зарплату;

— оформлять дебетовые карты;

— пользоваться онлайн-банком;

— осуществлять переводы.

Фактически финансовая жизнь возвращается в обычный режим.

Как меняется жизнь после списания долгов

Самое интересное начинается именно после завершения процедуры.

Исчезают:

— звонки кредиторов;

— требования о погашении долгов;

— исполнительные производства по списанным обязательствам;

— аресты счетов по данным долгам;

— постоянное давление со стороны взыскателей.

Для многих людей это становится возможностью заново выстроить личный бюджет и постепенно восстановить финансовую стабильность.

Главное заблуждение о банкротстве

Многие считают банкротство пожизненным клеймом.

На практике закон устанавливает лишь несколько временных ограничений, большинство из которых касается получения новых кредитов и руководящих должностей.

При этом человек получает главное — освобождение от непосильной долговой нагрузки и возможность начать финансовую жизнь практически с чистого листа.

Поэтому при оценке процедуры важно смотреть не на мифы, а на реальные нормы закона. Для большинства должников последствия банкротства оказываются гораздо мягче, чем многолетняя жизнь с просрочками, коллекторами и постоянным ростом задолженности.