Купили квартиру — государство готово вернуть вам до 260 000 рублей. Это не бонус и не разовая акция, а законный налоговый вычет. Для его получения достаточно подать декларацию 3-НДФЛ и собрать подтверждающие документы. Процедура занимает один вечер, а деньги поступают на счёт через несколько месяцев. Разберёмся, как оформить вычет без ошибок и не получить отказ налоговой.

Как получить вычет: пошаговая инструкция

Шаг 1. Проверьте, есть ли у вас право на вычет

Вы имеете право на имущественный вычет, если:

- вы налоговый резидент РФ и платите НДФЛ со своих доходов;

- купили или построили жильё на территории России;

- можете подтвердить расходы платёжными документами.

Право на вычет бессрочно. Но вернуть налог можно только за три последних года. В 2026 году это 2023, 2024 и 2025.

А вы знали, что вычет можно получать каждый месяц вместе с зарплатой? Необязательно ждать следующего года.

Шаг 2. Соберите документы

Базовый пакет, который понадобится налоговой:

- копия договора купли-продажи или долевого участия;

- выписка из ЕГРН или акт приёма-передачи квартиры;

- документы об оплате: расписка продавца, банковские выписки, платёжные поручения;

- справки о доходах за те годы, за которые заявляете вычет (бывшие 2-НДФЛ);

- если квартира в ипотеку — кредитный договор и справка банка об уплаченных процентах.

При покупке в браке добавьте свидетельство о браке и заявление о распределении вычета между супругами. Все копии и справки загружаются в личный кабинет налогоплательщика.

Шаг 3. Заполните и отправьте декларацию 3-НДФЛ

Самый простой способ — личный кабинет на сайте nalog.gov.ru. Большинство данных подтягивается автоматически: сведения о доходах, суммах уплаченного налога, объектах недвижимости. Вам остаётся:

- выбрать год, за который заявляете вычет;

- указать сумму расходов на жильё (но не более 2 000 000 рублей);

- если есть ипотека — отдельно сумму уплаченных процентов (лимит 3 000 000 рублей);

- вписать реквизиты банковского счёта, куда налоговая перечислит деньги.

Электронная подпись формируется бесплатно прямо в кабинете. После отправки декларации начинается камеральная проверка — по закону она длится до трёх месяцев. На практике при корректно заполненных данных решение часто приходит быстрее.

Шаг 4. Получите деньги

После успешной проверки налоговая переводит возврат на ваш счёт. Срок — до одного месяца с даты окончания проверки. В личном кабинете будет виден статус: «Проверка завершена» → «Возврат одобрен» → «Исполнено».

Сколько денег можно вернуть

Максимальная сумма расходов, с которой предоставляется вычет:

- 2 000 000 рублей — на покупку или строительство жилья;

- 3 000 000 рублей — на погашение процентов по ипотеке.

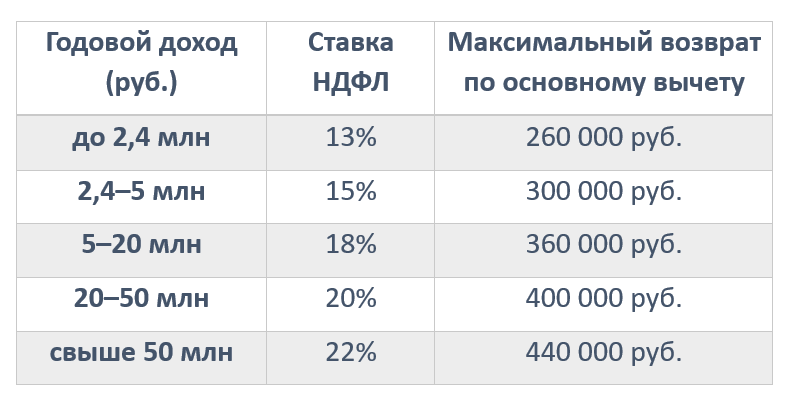

Ставка НДФЛ, по которой вам возвращают налог, зависит от вашего годового дохода. С 2025 года действует прогрессивная шкала:

Налоговая сначала возвращает налог, уплаченный по 13%, а затем — по повышенной ставке. Это позволяет вернуть больше 260 000 рублей с тех же 2 млн расходов, но точная сумма зависит от того, какая часть дохода попала под каждую ставку. Лимит в 2 млн рублей остаётся неизменным.

Пример. Покупательница квартиры из Екатеринбурга с годовым доходом 1,8 млн рублей в 2025 году приобрела жильё за 3 млн рублей. Она платила НДФЛ по ставке 13% — 234 000 рублей за год. Эту сумму ей и вернули. Остаток вычета — 26 000 рублей (260 000 минус 234 000) — перенесут на следующий год.

Если вычет использован не полностью (квартира стоила меньше 2 млн рублей), остаток можно перенести на другой объект, но только в пределах общего лимита. Вычет по процентам переносится только в рамках одного кредитного договора.

Вычет через работодателя: получаем деньги уже в этом году

Ждать следующего года необязательно. Подайте в налоговую заявление о подтверждении права на вычет, приложите документы на жильё и получите уведомление. Отдайте его в бухгалтерию — работодатель перестанет удерживать НДФЛ с вашей зарплаты до исчерпания суммы вычета.

Такой способ удобен, если квартира куплена недавно и хочется быстрее ощутить прибавку к зарплате. Если же год уже заканчивается, проще подать декларацию и получить всю сумму сразу на счёт.

Проверяли ли вы когда-нибудь свой лимит вычета в личном кабинете ФНС? Многие удивляются, увидев, что остаток можно использовать повторно.

Три ошибки, которые оставят вас без возврата

Ошибка 1. Вы заявляете вычет по расходам, которые оплатил кто‑то другой.

Если часть стоимости квартиры покрыта материнским капиталом, бюджетной субсидией или военной ипотекой, вычет на эти суммы не даётся. Возврат считается только с ваших личных или кредитных средств.

Ошибка 2. У вас нет платёжных документов.

Договора купли-продажи недостаточно. Налоговая запрашивает доказательства передачи денег: расписку продавца, банковскую выписку, платёжное поручение. Без них в вычете откажут, даже если право собственности зарегистрировано.

Ошибка 3. Вы пропустили срок подачи.

Вернуть налог можно за три предыдущих года. Если вы купили квартиру в 2021 году и ни разу не заявляли вычет, в 2026 году подать декларацию уже не получится — срок истёк. Не откладывайте.

Пример: как покупательница из Екатеринбурга вернула налог за квартиру

Девушка 29 лет из Екатеринбурга работает менеджером по продажам. Её доход — 150 000 рублей в месяц, или 1,8 млн рублей в год. В 2025 году купила однокомнатную квартиру за 3,2 млн рублей без ипотеки.

В феврале 2026 года решила оформить вычет. Зашла в личный кабинет на сайте ФНС, проверила предзаполненные данные о доходах (они подтянулись автоматически). Указала сумму расходов — 2 млн рублей, так как лимит ограничен именно этой цифрой. Приложила скан договора купли-продажи и расписку продавца о получении денег. Отправила декларацию.

Через два с половиной месяца камеральная проверка завершилась. Налоговая перечислила на счёт 234 000 рублей — столько НДФЛ удержали с её зарплаты за 2025 год. Оставшиеся 26 000 рублей вычета она перенесёт на 2026 год и подаст новую декларацию в начале 2027-го.

Имя не раскрывается, цифры примерные, но реалистичные. Это иллюстрация подхода, а не рекомендация.

Что можно сделать прямо сейчас

- Проверить, за какие годы можно подать декларацию. В 2026 году — 2023, 2024, 2025. Если покупка была раньше и вы не заявляли вычет, сроки могли истечь.

- Запросить у работодателя справки о доходах за нужные годы (если они не отображаются в личном кабинете автоматически).

- Найти платёжные документы: расписки, выписки, чеки. Если оплата проходила наличными, обязательно наличие расписки продавца с паспортными данными и суммой.

- Выбрать способ: через налоговую (возврат всей суммы раз в год) или через работодателя (прибавка к зарплате каждый месяц уже сейчас).

- Если квартира куплена в браке, обсудите с супругом, кто и в какой пропорции заявит вычет — это поможет использовать оба лимита максимально эффективно.

Имущественный вычет — самая крупная разовая выплата от государства, доступная большинству работающих людей. Процедура не требует специальных знаний или платных посредников: всё делается онлайн, а налоговая сама предзаполняет большую часть данных. Достаточно собрать документы и не пропустить сроки.

Примечание. Информация основана на нормах Налогового кодекса РФ (глава 23) с учётом изменений, включая Федеральный закон № 372‑ФЗ о прогрессивной шкале НДФЛ, и разъяснениях ФНС России. Цифры актуальны на июнь 2026 года. Материал носит ознакомительный характер и не является налоговой консультацией.

Практичная информация о налогах, вычетах и личных финансах — без рекламных обещаний. Подписывайтесь, если такой подход близок.

Вопрос для обсуждения: Вы уже пользовались имущественным вычетом — через налоговую или через работодателя? Сколько времени занял возврат и были ли сложности? Поделитесь опытом в комментариях.