ЦБ выпустил новые рекомендации: банки будут ежедневно анализировать, кто и сколько вносит наличными. Когда спросят источник денег и что отвечать.

Для предпринимателя это выручка.

Для банка — операция, которую нужно понять.

И вот в чём изменение: понимать её банк теперь будет внимательнее и чаще.

20 мая 2026 года Банк России выпустил новые методические рекомендации — про то, как банкам определять, откуда у клиента взялись наличные.

Звучит как очередная бюрократия, которая где-то далеко и «нас не касается».

Только касается.

Если вы хоть иногда вносите наличную выручку на счёт — а малый бизнес делает это постоянно — то речь именно о вас.

Не про панику.

Про готовность.

Потому что хуже самого запроса банка только одно: когда запрос пришёл, а вы сами не можете объяснить свои деньги.

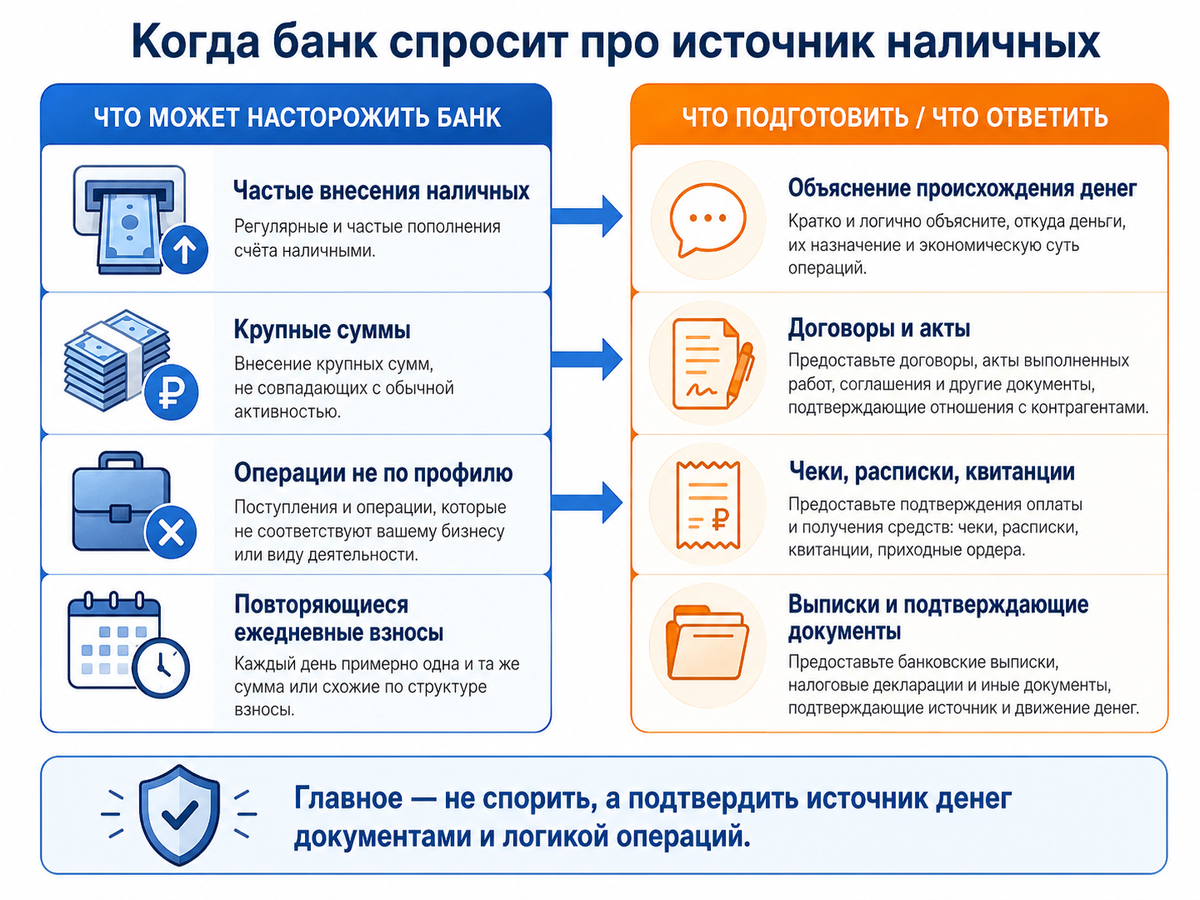

💵 Что именно изменилось

Раньше банк тоже мог смотреть на наличные операции. Особенно если что-то совсем выбивалось из обычной картины.

Теперь регулятор рекомендует анализировать движение наличных по сути ежедневно и по конкретному набору признаков.

Не «когда заметили».

А «системно отслеживаем».

Логика ЦБ простая: через банки проходит много наличных. Часть этого потока — обычная выручка бизнеса. Кофейня, автомойка, магазин, мастерская, ПВЗ, сезонная торговля.

А часть — деньги, которые пытаются легализовать или прогнать через счёт как через коридор.

Чтобы отделить одно от другого, банкам и дали ориентиры: какие операции выглядят нормально, а какие — как повод задать вопрос.

И вот тут важно не испугаться слова «наличные».

Банк ищет не наличные сами по себе.

Банк ищет поведение денег.

🔍 На что банк смотрит на самом деле

Главное во всей истории вот это.

Под подозрение попадает не обычная сдача выручки, а связка признаков.

Например: клиент вносит крупные суммы наличными — от 5 миллионов рублей за 30 дней. Эти наличные составляют львиную долю оборота по счёту, примерно 70% и больше. А потом большая часть быстро уходит дальше, особенно за рубеж.

Или другой вариант: много дробных внесений. Например, от 10 операций по 100 тысяч рублей и выше за месяц. И снова дальше деньги быстро уходят за границу или за третьих лиц.

То есть банк смотрит не на факт: «ИП внёс наличку».

Он смотрит на картину:

много налички;

она не бьётся с обычным бизнесом;

наличные составляют почти весь оборот;

деньги быстро уходят дальше;

особенно если уходят за рубеж или не туда, куда логично для вашей деятельности.

Вот это уже похоже не на выручку.

Это похоже на транзит.

А транзит банки не любят.

🧾 Почему обычный малый бизнес не должен сходить с ума

Знаете, в чём ирония?

Обычный малый бизнес под эти признаки чаще всего не подходит.

Кофейня сдаёт дневную выручку.

Автомойка вносит деньги каждые два-три дня.

Мастер принимает оплату за заказы.

Маленький магазин работает с наличным потоком.

Это ровные, объяснимые, повторяющиеся операции.

Они выглядят именно как то, чем являются.

Как торговля.

Проблемы начинаются там, где наличные ведут себя странно.

Пришли крупно.

Полежали недолго.

Ушли дальше.

Бизнес под ними не видно.

Налоги под такой поток не сходятся.

Документы объяснить не могут.

Вот тогда банк начинает спрашивать уже не из любопытства.

🏪 Как это выглядит вживую

Владелец небольшой автомойки в Казани.

ИП на УСН. Выручка в основном наличными — клиенты платят на месте. Каждые два-три дня он сдаёт накопившуюся наличку на расчётный счёт: обычно по 40–80 тысяч рублей.

Для него это обычная жизнь.

Помыли машины.

Получили деньги.

Сдали на счёт.

Заплатили аренду, зарплату, налоги, расходники.

И тут приходит запрос из банка: нужно подтвердить источник средств.

Первая реакция понятная: всё, счёт сейчас заблокируют, бизнес встанет, деньги зависнут.

Но дальше всё оказалось будничнее.

Он отправил в банк то, что и так у него было: договор аренды бокса, кассовые документы, налоговую декларацию за прошлый год и короткое пояснение в свободной форме.

Что это выручка автомойки.

Вот среднемесячный оборот.

Вот деятельность.

Вот налоги.

Вот документы.

Через несколько дней вопрос закрыли.

Без блокировки.

Что его спасло?

Не везение.

Его спасло то, что деньги были похожи на то, чем они и были: на выручку автомойки.

Наличные бились с видом деятельности. Обороты — с налогами. Деньги не уходили за рубеж третьим лицам через пять минут после внесения.

Он просто показал банку картину, которая и так складывалась.

А вот если бы у него наличные приходили крупными суммами без понятного бизнеса под ними и тут же уходили дальше — разговор был бы совсем другой.

📋 Запрос банка — это ещё не катастрофа

Тут важно понять одну вещь.

Запрос источника денег — это не обвинение.

Это процедура.

Да, неприятная. Да, раздражающая. Да, иногда с формулировками, от которых предприниматель начинает нервно открывать все папки сразу.

Но сам по себе запрос не означает, что вас уже признали нарушителем.

Банк просто хочет увидеть, что ваши наличные — это выручка, а не транзит.

И если вы можете это показать, вопрос обычно закрывается.

Проблема не в том, что банк спросил.

Проблема, если вам нечего ответить.

🧨 Где начинается реальный риск

Риск начинается не с наличных.

Риск начинается с несостыковок.

Вы вносите много налички, но по виду деятельности непонятно, откуда она взялась.

Выручка по счёту большая, а налоги выглядят так, будто бизнес почти не работает.

Деньги вносятся крупно и быстро уходят дальше.

Назначения платежей мутные.

Документы собираются в последний момент.

Банк не понимает вашу модель.

Вы сами не можете в двух абзацах объяснить, почему эти деньги появились именно так.

Вот это опасно.

Потому что для банка нормальная операция — это не та, где «предприниматель хороший человек».

Нормальная операция — это та, где источник денег понятен, документы есть, логика бизнеса сходится.

🧯 Что держит вас в безопасной зоне

В безопасной зоне вас держит не волшебная фраза «это выручка».

В безопасной зоне вас держит совпадение.

Наличные поступления совпадают с видом деятельности.

Суммы похожи на реальные обороты бизнеса.

Кассовые документы есть.

Налоги выглядят адекватно объёму выручки.

Деньги не ведут себя как транзит.

Банк заранее понимает, чем вы занимаетесь.

Чем прозрачнее вы для банка, тем меньше странных вопросов.

Это не лазейка.

Это нормальная работа.

И отдельно: усиленное внимание не распространяется на клиентов, по которым у банка уже есть понятная информация о финансовом положении и источниках дохода. Проще говоря, если банк понимает вашу деятельность, ему проще отличить обычную выручку от подозрительного потока.

🏧 Про лимит в 1 миллион через банкомат

Отдельно стоит знать ещё одну вещь.

Параллельно обсуждается идея ограничить разовое пополнение счёта через банкоматы суммой в 1 миллион рублей.

Пока это предложение, не действующее правило.

Но направление видно хорошо: к крупным наличным операциям внимания будет больше.

Не меньше.

Поэтому предпринимателю, который работает с наличкой, лучше не ждать момента, когда банк спросит.

Лучше заранее понимать, чем вы будете отвечать.

✅ Что проверить прямо сейчас

— Бьются ли ваши наличные поступления с заявленным видом деятельности и реальным оборотом

— Есть ли под рукой подтверждающие документы: кассовые отчёты, договоры, декларации, пояснения по бизнес-модели

— Не выглядят ли ваши операции как «внёс крупно — быстро вывел дальше»

— Не уходит ли значительная часть денег за рубеж или за третьих лиц без понятной деловой причины

— Выглядят ли уплаченные налоги адекватно объёму наличной выручки

— Понимает ли ваш банк специфику бизнеса, если у вас по природе большой наличный поток

— Если запрос уже пришёл — отвечайте по существу и в срок. Молчание подозрительнее любой суммы

Внести выручку на счёт — это по-прежнему нормально и законно.

Менялось не право вносить наличные.

Менялось то, насколько внимательно банк теперь на это смотрит.

А смотреть он будет на одно:

ваши деньги похожи на выручку — или на что-то, что выручкой только притворяется.

👉 во ВКонтакте: https://vk.com/bezshtrafov_pro

Помогаю вести бухгалтерию ИП без штрафов и хаоса: https://www.abnalog.ru