Многие кладут деньги на вклад и думают, что сделали всё правильно. Но в ряде случаев накопительный счёт выгоднее — а если знать как, можно использовать оба инструмента одновременно и не терять ни копейки процентов.

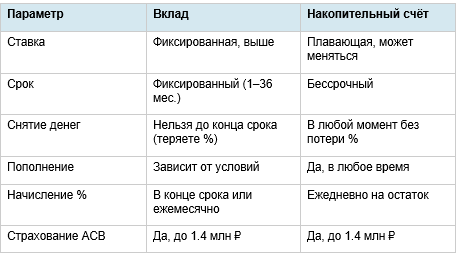

В чём разница

Когда выгоднее вклад

• Вы точно знаете, что эти деньги не понадобятся 3–12 месяцев

• Хотите зафиксировать высокую ставку на длинный срок — например, при снижении ключевой ставки ЦБ

• Нет соблазна тратить — деньги «заморожены» психологически

• Нужен предсказуемый доход к определённой дате (отпуск, покупка)

Когда выгоднее накопительный счёт

• Деньги могут понадобиться в любой момент — финансовая подушка

• Регулярно пополняете и снимаете — зарплатный буфер

• Ставка на счёте сейчас выше, чем по вкладам на короткий срок

• Хотите держать деньги «на ходу» и при этом получать процент

Схема: оба инструмента вместе

Рабочая схема для тех, кто хочет максимум без жертв гибкостью:

1. Финансовая подушка (2–3 месячных расхода) — на накопительном счёте. Всегда доступна, начисляет % ежедневно.

2. Целевые накопления (отпуск, ремонт, крупная покупка) — на вкладе с фиксированной ставкой на срок до нужной даты.

3. Текущий буфер — небольшая сумма на накопительном для непредвиденных расходов текущего месяца.

Пример: 100 000 ₽ на накопительном под 15% = 1 250 ₽/мес процентами. 300 000 ₽ на вкладе под 18% на 6 мес = 27 000 ₽ к дате закрытия. Итого 42 000 ₽ в год — без каких-либо рисков.

Подводные камни, о которых не говорят

• Приветственная ставка — многие банки дают 20%+ только в первые 1–3 месяца, потом ставка падает до 8–10%. Читайте мелкий шрифт.

• Условие для начисления ставки — некоторые счета требуют оборот по карте от X рублей в месяц, иначе ставка снижается.

• Капитализация — проценты, которые добавляются к телу и сами начинают приносить доход. Ищите счета с ежедневной капитализацией.

• Досрочное закрытие вклада — в большинстве банков теряете все накопленные %. Перед открытием уточните условия досрочного расторжения.

Карты, совмещающие кэшбэк и накопительный счёт

• Халва (Совкомбанк) — начисляет % на остаток своих средств + кэшбэк у партнёров

• ПСБ CashBack — кэшбэк до 5% + накопительный счёт в связке

• Альфа Деньги — удобный накопительный счёт + кэшбэк 2% на всё

• Уралсиб — начисление % на остаток + кэшбэк до 3%

Итог

Вклад и накопительный счёт — не конкуренты, а партнёры. Подушка и текущий буфер — на счёте. Целевые деньги с известным сроком — на вкладе. Такая схема даёт и гибкость, и максимальный доход.

Все карты и инструменты для накоплений — на zaimy24.online.

• ВКонтакте — подборки и схемы

• Telegram-бот — подбор за 1 минуту