Когда я только начал собирать портфель, у меня было простое правило: не больше 5% на одну облигацию.

Логика понятная: чем больше выпусков, тем ниже риск.

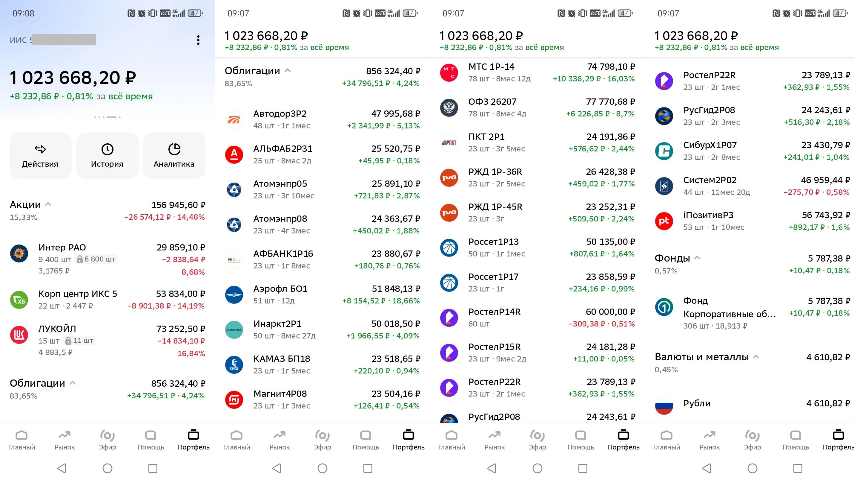

Так в портфеле постепенно появилось 23 облигации и 3 акции (которые пока висят в минусе): ОФЗ, РЖД, Россети, Ростелеком, РусГидро, Сибур, МТС, банки и другие крупные компании.

На старте это было правильным решением.

Тогда у меня ещё не было опыта. Хотелось максимально перестраховаться и не зависеть от одной компании или одного выпуска облигаций.

Но недавно поймал себя на мысли: а для чего мне вообще столько облигаций?

Все равно портфель не даёт такую доходность, на которую я рассчитывал.

Появилась мысль продать часть бумаг и набрать новые выпуски с доходностью выше на 1–2%, максимум на 3%.

Но чем больше я об этом думал, тем больше понимал, что дело не в количестве облигаций и не в лишнем проценте доходности.

— Станет ли портфель прибыльнее?

Скорее всего, я смогу повысить среднюю доходность примерно на 1%.

— Станет ли он надёжнее?

Вряд ли.

— Станет ли проще за ним следить?

Точно нет.

Тогда возникает логичный вопрос: стоит ли ради дополнительного 1% доходности устраивать такую перестройку портфеля?

Я думаю, что нет.

Зато появятся комиссии, новые сделки и лишняя суета.

Чтобы не пропустить новые посты, подписывайтесь на мой канал в MAКС. Там много другого полезного контента.

📌 Тут я начал разбираться, сколько облигаций вообще считается нормальным количеством.

Оказалось, что для частного инвестора 20–30 облигаций - это уже скорее перебор.

Да, диверсификация становится чуть выше. Но её польза начинает снижаться.

Зато растёт количество действий:

- нужно следить за купонами;

- смотреть даты погашения;

- отслеживать новости по эмитентам;

- принимать решения по реинвестированию.

В какой-то момент портфель становится не проще, а сложнее.

Оптимальным количеством многие считают 8–12 облигаций.

Этого обычно достаточно для нормальной диверсификации и при этом портфель остаётся понятным и управляемым.

📊 Сейчас облигационная часть моего портфеля составляет около 850 тысяч рублей.

Сейчас я начал смотреть не на количество облигаций, а на среднюю доходность всего портфеля.

Например:

- есть облигация с доходностью 14%.

- есть похожая по надёжности с доходностью 16%.

Разница всего 2%. На вложенные 25 тысяч рублей это примерно 500 рублей дополнительного дохода в год.

Когда начинаешь считать в реальных цифрах, картина выглядит уже совсем иначе.

Есть ли смысл ради этих 500 рублей продавать хорошие бумаги, платить комиссию и заново собирать позиции?

Лично я пришёл к выводу, что смысла практически нет.

Очень часто инвесторы начинают гоняться за каждой дополнительной долей процента доходности.

Но забывают, что доходность - это только одна сторона медали.

Есть ещё удобство управления портфелем, надёжность эмитента и спокойствие инвестора.

И чем больше становится капитал, тем сильнее начинаешь ценить именно простоту.

Но вот когда облигации начнут гаситься, ситуация будет другой.

Тогда деньги естественным образом будут освобождаться.

И я смогу направлять их либо в новые выпуски, либо увеличивать долю уже имеющихся облигаций с более высокой доходностью. Без лишних продаж и комиссий.

То есть постепенно переходить от схемы: 👇

23 облигации по 5% к более простой конструкции: 8–12 облигаций с более крупными позициями.

Для себя сейчас пришёл к такому распределению:

- ОФЗ можно держать до 15% портфеля на один выпуск;

- крупные компании с государственным участием около 10%;

- корпоративные облигации около 5%.

В итоге портфель остаётся диверсифицированным. Но управлять им становится значительно проще.

И вообще за последнее время я заметил интересную вещь.

Когда только начинаешь инвестировать, всё внимание сосредоточено на поиске новых инструментов.

Кажется, что успех зависит от того, какую следующую облигацию ты купишь. Какой выпуск найдёшь. Какую доходность поймаешь.

Но со временем начинаешь понимать, что главная задача инвестора не постоянно искать что-то новое. Гораздо важнее научиться эффективно работать с тем, что уже собрано.

Потому что хороший портфель - это не обязательно самый сложный портфель.

Иногда наоборот. Чем проще конструкция, тем легче её поддерживать много лет.

А именно длинная дистанция, как мне кажется, и приносит основной результат.

Поэтому сейчас моя цель не увеличить количество облигаций. А постепенно повысить эффективность уже существующего портфеля и сделать его более удобным для управления.

Интересно, а сколько облигаций сейчас у вас в портфеле? 🤔

Если было полезно - ставьте лайк. Это мотивирует писать еще больше.

👉 Мой канал в МАКС. Там ещё больше полезной информации по теме семейных финансов, инвестиций и доп дохода.