Для меня ФосАгро уже давно ассоциируется с компанией, которая старается платить дивиденды три раза в год! И даже в 2022 году, когда многие компании отказались от выплат, ФосАгро провела две выплаты, а тот же Сбер ни на одну не решился. И тут совет директоров рекомендовал не выплачивать финальные дивиденды за 2025 год. Хочу напомнить, что в августе 2025 года совет директоров рекомендовал выплату в размере 387 рублей на акцию, а акционеры утвердили только 273 рубля. То есть, зная о проблемах в компании, они решили оставить ей деньги? Давайте смотреть отчет и разбираться.

МСФО за 2025 год

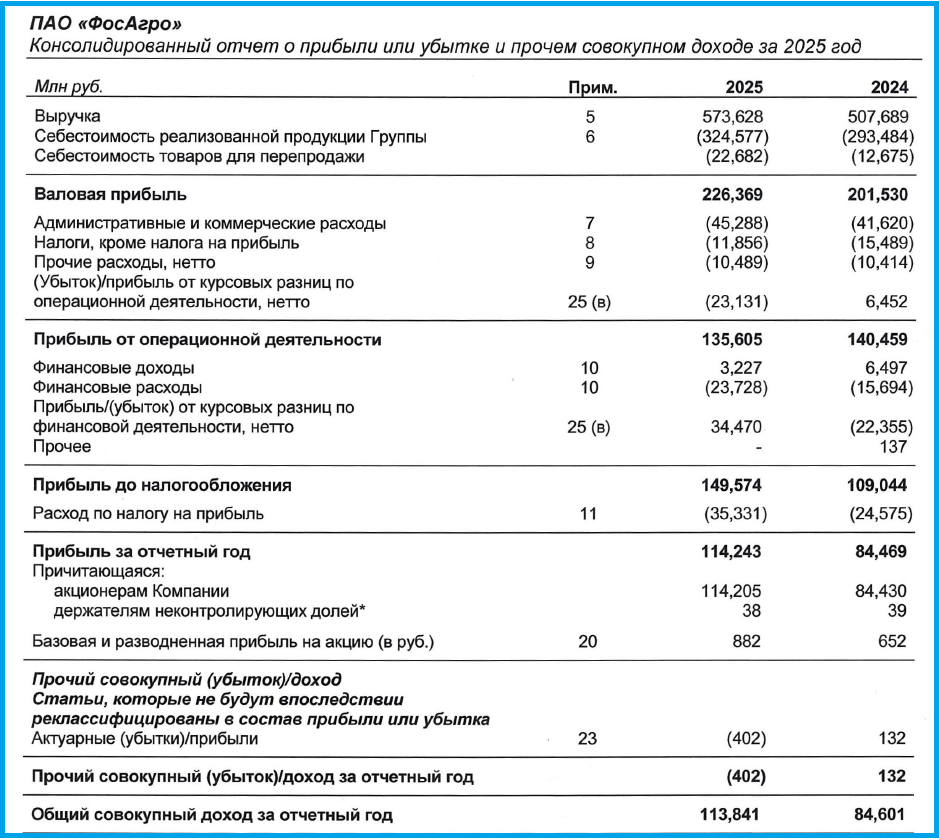

В целом отчет МСФО за 2025 год вышел неплохим, но именно четвертый квартал оказался слабее, чем предыдущие. Например, динамика прибыли до налогообложения выглядит как:

- 1 квартал 2025 года - 60.094 миллиарда рублей;

- 2 квартал 2025 года - 37.37 миллиарда рублей;

- 3 квартал 2025 года - 27.035 миллиарда рублей;

- 4 квартал 2025 года - 25.07 миллиарда рублей;

- 1 квартал 2026 года - всего 0,521 миллиарда рублей!!!

А вот так менялась выручка по кварталам:

- 1 квартал 2025 года - 159.39 миллиарда рублей;

- 2 квартал 2025 года - 139.166 миллиарда рублей;

- 3 квартал 2025 года - 143.18 миллиарда рублей;

- 4 квартал 2025 года - 131.941 миллиарда рублей;

- 1 квартал 2026 года - 131.459 миллиарда рублей.

Если говорить конкретно про 2025 год, то выручка, как и прибыль тоже упала к 4 кварталу, и на это есть несколько причин:

- В четвертом квартале рубль сначала укреплялся, а потом, правда, немного ослаб. Но средний курс был ниже, чем кварталом раньше;

- ЕС ввела пошлины на ввозимые российские удобрения. Кроме того, европейские власти планируют повышать эти пошлины в течение трех лет;

- На мировых рынках наблюдалось снижение цен на удобрения, и на это было несколько причин. В начале года цены на них сильно выросли, а затем прошла естественная коррекция. Также отмечался переизбыток предложения при сокращении покупок со стороны Индии и Бразилии. И самое главное, четвертый квартал - это не сезон для Северного полушария.

1 квартал 2026 года

Отдельно хочу поговорить про 2026 год: по выручке он оказался не лучше 2025 года. Но было много мелких и крупных факторов, которые просадили прибыль:

- За счет валютной переоценки чистая прибыль упала на 10,9 миллиарда рублей;

- ФосАгро строит и модернизирует рудники. Для этого она привлекает заемные средства, что увеличивает ее расходы на обслуживание долга;

- Сильно выросла себестоимость отгружаемой продукции в том числе из-за роста цен на некоторое сырье;

- Увеличилась налоговая нагрузка из-за роста НДС.

И, по всей видимости, зная о результатах начала 2026 года, компания решила на выплачивать финальные дивиденды из прибыли 2025 года. Но в то же время хочу пояснить вот что: согласно дивидендной политике компании размер выплат зависит от коэффициента «Чистый долг / EBITDA». По итогам первого полугодия 2025 года этот коэффициент был ниже 1.5х, а значит компания должна была выплачивать от 50% до 75% от FCF. По итогам года коэффициент вырос, и согласно документу размер выплаты должен быть ниже 50% от FCF. Получается, что ФосАгро не нарушила свою дивидендную политику!

Покупать или нет?

Мнения аналитиков по поводу акций компании расходятся. БКС считает, что акции будут падать в цене еще год, а вот Т-Инвестиции ставят целевую цену "7400 рублей", но дают рекомендацию "держать", а не "покупать".

Как по мне: сейчас акции компании сильно упали, они торгуются на уровне 2022 года, поэтому в какой-то момент начнется неизбежная коррекция наверх. Инвесторам понравится текущий уровень. Но пока позитива нет и для компании очень печально, что доллар стоит дешево.

Я не даю ИИР, не могу заглянуть в будущее и сказать когда ситуация начнет исправляться, но могу сказать за себя. Я люблю компании, которые платят дивиденды, когда могут себе это позволить. И я в целом готова наблюдать за акциями ФосАгро, чтобы в какой-то момент докупить их, но пока не похоже, что мы достигли дна.

И как всегда оставляю свой ссылки:

И еще, я решила немного переформатировать мой премиум-канал в Дзене. Теперь я пишу там более личные статьи, но стараюсь привязывать их к финансам. Вот сейчас, например, мне предложили халтуру, рассказываю об этом.