Обязательные расходы съедают зарплату, но рычаги влияния у вас всё же есть

День зарплаты. Деньги ещё не пришли, а вы уже мысленно их раздали: кредит, квартплата, телефон, страховка, продукты. К тому моменту, как сумма появляется на экране, она будто уже чужая. Вы закрываете приложение и чувствуете не облегчение, а усталость.

Вечером открываете банк снова. Смотрите на остаток и думаете: «А где тут вообще моё?» Где-то внутри поднимается раздражение, потом вина перед семьёй, потом привычная мысль: «Надо собраться». Но сразу же следом: «Да бесполезно, всё равно всё уходит на обязательное».

Это не про слабость и не про то, что вы плохо считаете деньги. Это про то, что обязательное у большинства людей живёт в голове как одна большая стена, а не как набор отдельных условий. И пока эта стена не разобрана, найти в ней рычаги просто физически невозможно. Давайте разберём, где они прячутся.

Почему возникает ощущение стены

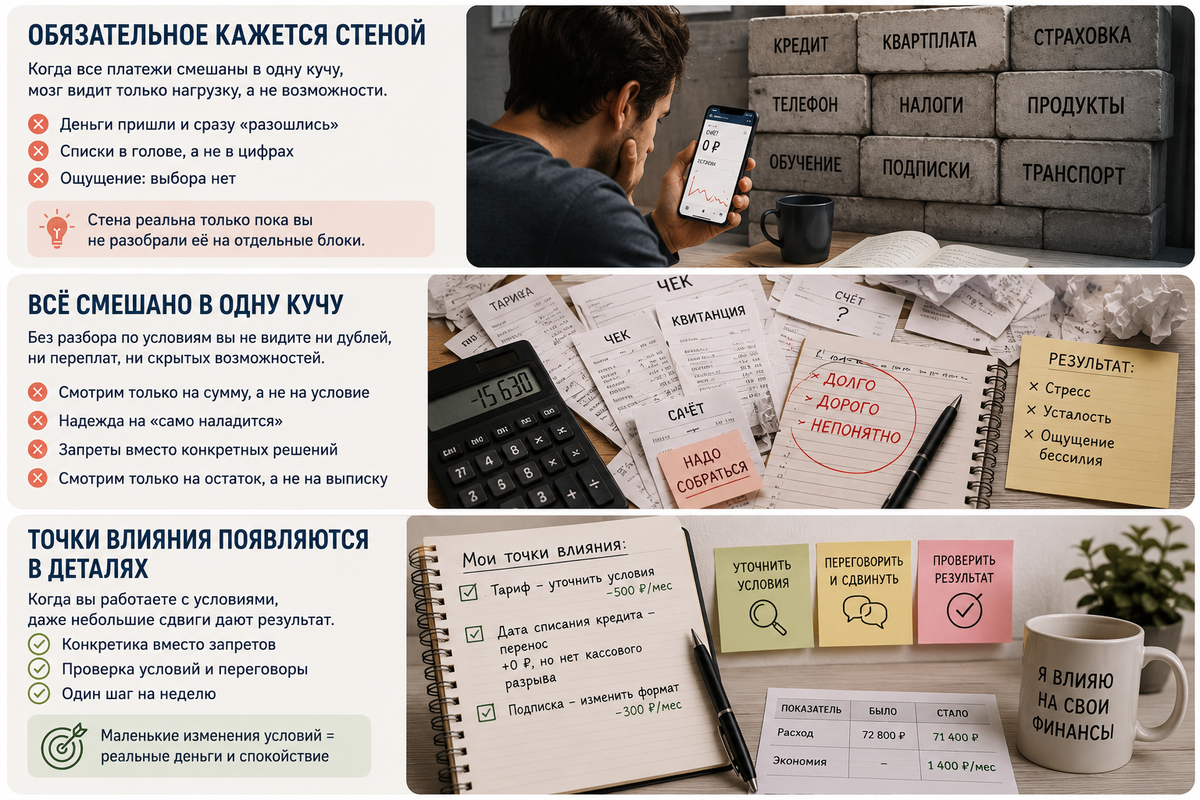

Первая причина в том, что все обязательные платежи смешаны в одну кучу. Мозг видит не отдельные статьи, а общий груз, и сразу выдаёт: «Это неподъёмно, лучше не трогать». Чувство управления пропадает ещё до того, как вы начали разбираться.

Вторая причина: в категорию «обязательного» часто попадают не только договора и квитанции, но и привычные сценарии. Например, «мы всегда покупаем именно в этом месте» или «так принято в нашей семье». Технически это не обязательство, но воспринимается именно так.

Третья: большинство людей никогда не проверяли, гибкие ли условия их платежей. Сроки, тарифы, формат оплаты, частота списаний, всё это кажется монолитным, хотя часть из этого вполне обсуждаема или перенастраиваема. Просто до этого руки не доходили.

Ошибки, которые закрепляют бессилие

Всё в одну кучу

Самая частая ошибка: записывать обязательное одним словом «обязательные расходы» без разбора по типам. В результате вы заранее сдаётесь и ничего не проверяете, потому что непонятно, с чего вообще начинать.

Путать сумму и условие

Когда вы думаете «я плачу 8 000 за кредит», вы фиксируете сумму, а не условие. Но условие это и есть точка влияния: срок, досрочное погашение, рефинансирование, дата списания. Пока вы смотрите только на цифру, вы не ищете рычаг.

Смотреть только на остаток

Открыть банк и посмотреть, сколько осталось, даёт временное спокойствие. Но это не анализ, это способ не думать. Понять, где именно «утекает» и где можно сдвинуть даже на пятьсот рублей, можно только через выписку, а не через остаток.

Договариваться на эмоциях

«Всё, с этой недели не тратим на это» работает два дня, потом срыв и вина. Договорённость без конкретного условия, суммы и срока проверки не работает ни в семье, ни с собой.

Ждать, пока «само наладится»

Надежда на то, что когда-нибудь станет полегче, удобна тем, что не требует ничего делать сейчас. Но она же и лишает вас маленьких реальных сдвигов, которые можно сделать уже на этой неделе.

Как найти точки влияния

Начните с фактов

Откройте выписку за последний месяц и выпишите все обязательные платежи в одну строку. Не по памяти, а из банка и чеков. Это нужно, чтобы работать с реальными цифрами, а не с ощущением.

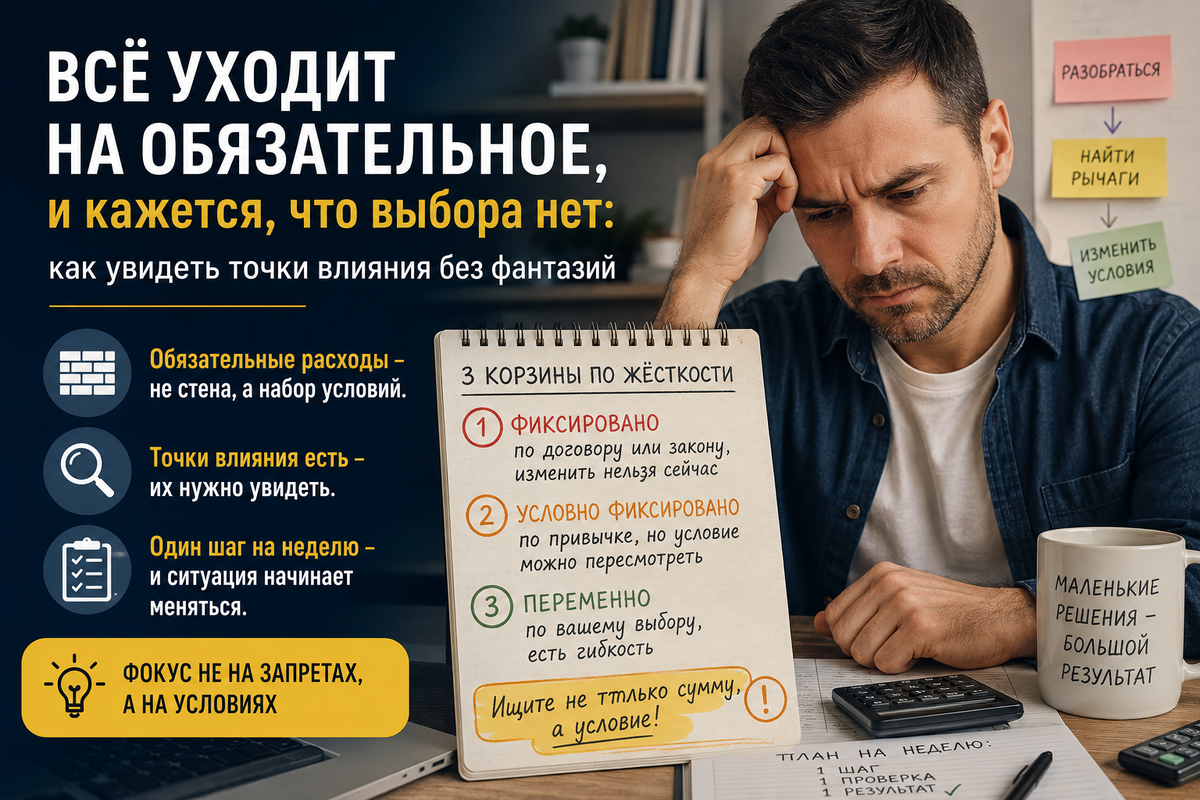

Три корзины по жёсткости

Разделите список на три группы. Первая: фиксировано по договору или закону, то, что вы не можете изменить прямо сейчас. Вторая: условно фиксировано по привычке, то, что вы делаете автоматически, но условие нигде не прописано. Третья: переменное по вашему выбору. Не спорьте с собой при сортировке, просто помечайте как гипотезу.

Сумма или условие

В каждой корзине посмотрите не на цифру, а на то, что делает расход обязательным. Спросите себя: где здесь срок, тариф, частота, дубли, штрафы или запас? Именно в ответах на эти вопросы и прячутся рычаги.

Выбрать двух-трёх кандидатов

Из второй и третьей корзины выберите два или три пункта по простому критерию: небольшое усилие, понятная проверка, конкретная сумма или сдвиг по сроку, без риска сорвать базовые нужды. Это и есть ваши точки влияния.

Переговоры вместо запретов

Попробуйте заменить «с завтра не трачу» на конкретный разговор: с партнёром, с поставщиком услуги, с собой. Формат простой: что именно в условии мы меняем, на сколько, и как проверим результат. Это работает устойчивее, чем эмоциональный запрет.

Один шаг на неделю

Выберите один кандидат из вашего списка и сформулируйте заранее: что именно вы хотите изменить и как поймёте, что получилось. Например: «Хочу перенести дату списания или уточнить, есть ли более дешёвый тариф». Конкретика помогает не скатиться в абстракцию.

Проверка в конце недели

В конце недели коротко подведите итог: что сработало, что оказалось самообманом, какой следующий рычаг пробовать. Без самобичевания, просто как рабочая сверка.

Как это работает в жизни

Сергей написал в комментарии, что после каждой зарплаты чувствует одно и то же: деньги пришли и сразу ушли. Список обязательного жил у него в голове, без цифр и без разбора. Он знал примерные суммы, но не знал, где именно у него есть хоть какое-то влияние, и от этого было особенно тяжело.

Он попробовал выписать всё из банка и разложить по трём корзинам. Оказалось, что два платежа, которые он считал жёстко фиксированными, на самом деле попали во вторую корзину: один тариф давно не пересматривался, а дата списания по одному кредиту создавала кассовый разрыв в середине месяца. Это было неприятное открытие, потому что он сам же и избегал смотреть на детали. Но именно здесь нашлись два рычага. Он уточнил условия по тарифу и перенёс дату списания, что сразу сняло напряжение в середине месяца. Ещё один пункт обсудил с женой: они договорились не убирать расход совсем, а изменить формат, как именно за него платят.

Никакой волшебной экономии не случилось. Но Сергей сказал, что впервые за долгое время почувствовал, что у него есть хотя бы три-четыре места, где он что-то решает. И это оказалось важнее конкретной суммы.

Обязательное и неподвижное это не одно и то же

Ощущение, что выбора нет, чаще всего возникает не потому, что вы плохо обращаетесь с деньгами. Оно возникает потому, что обязательное не разобрано по условиям. Вы видите стену, а не отдельные блоки, в которых есть щели.

Попробуйте сегодня открыть выписку за последний месяц и выписать обязательные платежи в список. Напротив каждого поставьте метку: фиксировано, условно фиксировано или переменно, не споря с собой. Затем выберите один пункт из второй группы и сформулируйте, какое условие в нём вы готовы проверить на этой неделе. Не для того, чтобы урезать жизнь, а чтобы найти конкретную сумму или параметр, который вы реально можете сдвинуть.